炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

作者:蘇杭

出品:全球財說

2019年官宣離開京東方並逐漸淡出公衆視野的王東升,因一單IPO重回關注焦點。

近日,西安奕斯偉材料科技股份有限公司(以下簡稱「西安奕材」)科創板IPO獲受理,保薦機構為中信證券。

儘管科創板允許存在未彌補虧損、未盈利企業上市,但作為「科八條」後首家謀上市的未盈利企業,西安奕材打破「冰點」的背後仍體現了公司對自身業務和市場地位的自信。

01

12英寸硅片新星

王東升的第二個夢想

從某些方面來看,西安奕材確實足夠資格擁有這樣的自信。

西安奕材專注於12英寸硅片的研發、生產和銷售。基於截至2024年三季度末產能和2023年月均出貨量統計,公司均為中國大陸最大的12英寸硅片廠商,相應產能和月均出貨量同期全球佔比分別約為7%和4%。

硅片作為芯片生產的基礎,2023年晶圓製造材料市場規模中,硅片佔比約3成,是晶圓製造耗用最大的材料。而12英寸是目前量產硅片中最大的尺寸,因此又被形象地稱為「大硅片」。

硅片的「大」不只體現在尺寸的增長,相應帶來的,因為尺寸增加,單片硅片上能分割出的裸片(晶圓經過切割測試後沒有經過封裝的芯片)數量也成倍增長,而晶圓生產需要光刻、刻蝕、沉積、離子注入、清洗、研磨等複雜步驟,生產相同的晶圓所需的步驟在不同尺寸的硅片上又是幾乎相同的,因此越大尺寸的晶圓,經過相同步驟後生產出的裸片數量越多,相當於單個裸片的生產成本越低,因此生產過程越複雜,價格越高的芯片,越傾向於用更大尺寸的硅片生產。

隨着下游消費電子、智能汽車等應用的增加,硅片市場預計將隨之增長。據QYResearch,2023年全球半導體硅片市場銷售額達到了163.77億美元,預計2030年將達到252.78億美元,年複合增長率(CAGR)為8.07%(2024-2030)。

按硅片數量統計,2023年全球半導體硅片總銷量為2.14億片,其中12英寸硅片銷量為8400萬片、8英寸半導體硅片銷量為5900萬片、小尺寸硅片為7085萬片,其中12英寸硅片份額預計將由2023年的39.23%增長到2030年的49.86%。

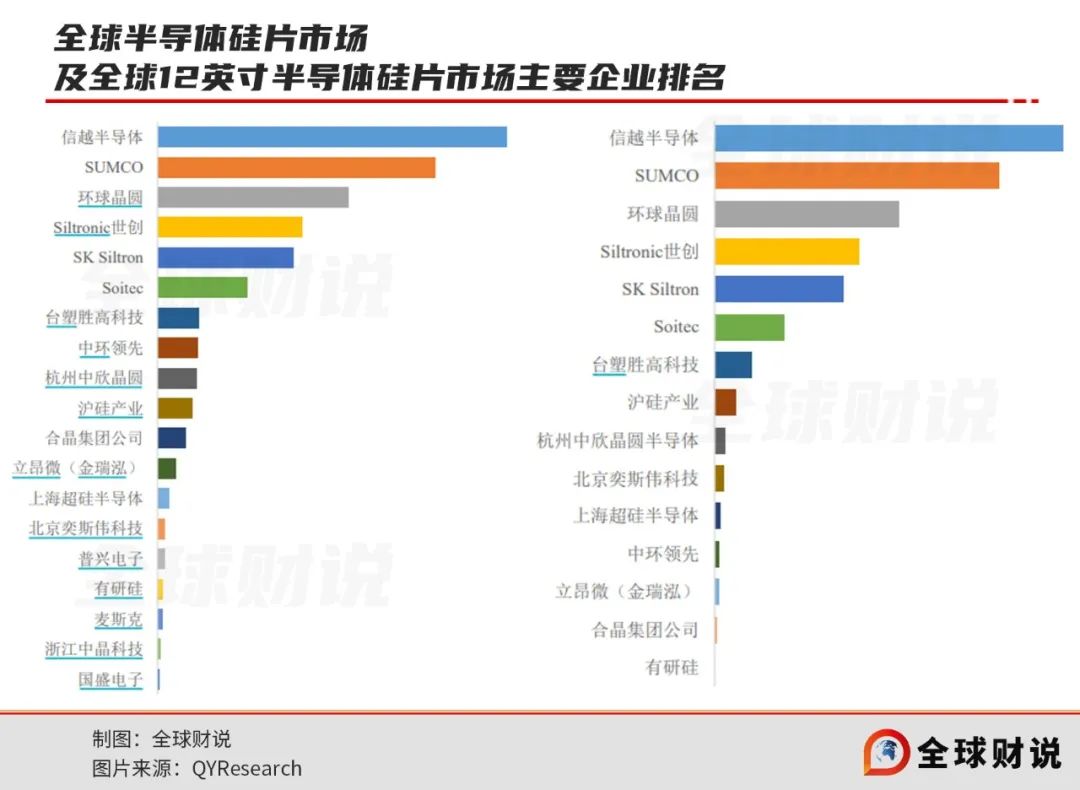

目前,全球硅片市場由頭部的5家企業牢牢把控近八成的市場,包括兩家日企:信越半導體、SUMCO;台企環球晶圓;德國世創Siltronic以及韓國SK集團旗下的SK Siltron。五大廠商的12英寸硅片2023年全球合計出貨佔比更超過85%。

中國市場在過去幾年變化較快,2023年市場規模為33.79億美元,約佔全球的20.63%,預計2030年將達到58.67億美元,屆時全球佔比將達到23.21%。

2010年,有研硅承接國家科研任務建成了1條1萬片/月的中試線,但並未產業化。

2015年,上海新升承接國家重大「02專項」,後於2018年完成10萬片/月的量產線建設,首次實現規模化量產。

2017年,先後收購上海新升、新傲科技、Okmetic三家子公司後,滬硅產業(688126. SH)12英寸半導體硅片取得突破性進展,上海新升成為國內首家實現12英寸硅片規模化量產的企業。

但國內市場目前也仍以上述國際巨頭為主,國產廠商佔比較小,因此國產替代空間較大。

也是在這樣的背景下,2019年,啱啱從京東方退休的王東升,在友人「‘屏’做得差不多了,‘芯’你也做一做吧」的勸說下,轉身投入了芯片行業。

2020年,王東升加盟存續分立前的「北京奕斯偉科技有限公司」(「北京奕斯偉科技」)。兩次存續分立後,北京奕斯偉科技作為存續主體更名並於2020年4月遷址西安,同步更名為「西安奕斯偉材料科技有限公司」,即西安奕材前身。

彼時奕斯偉科技海外收購受挫,正計划着走自主孵化路線。2019年3月至7月,鑑於北京奕斯偉科技的芯片與方案、12英寸硅片等業務資金需求,北京奕斯偉科技引入天津博思、北京芯動能基金、三行資本等多家投資者以貨幣5.05億元增資35.95%,實施A輪孖展。

2019年7月,王東升加入後,憑藉公司及個人號召力先後吸引了50多家機構或基金共進行了4輪孖展,總額達到115億元,2023年5月CII輪孖展投前估值達177.05億元。

在京東方交班後的一次採訪中,王東升表示人生中有三個夢想,第一個是將京東方交給下一代,打造一個千億美元的偉大企業;第二個夢想是,如果有機會,在第四次產業革命的大方向和國家需要的領域,再創一個京東方;第三個夢想,在他看來,第五次產業革命會發生在太空,他希望能夠有生之年,乘坐中國製造的飛行器往返火星,在火星上退休。

現在,王東升似乎即將開始實現第二個夢想。

02

王東升再切入高投資行業

不過截至目前,王東升的第一個夢想只能算實現了一半。

2019年5月的新一屆董事會換屆選舉中,王東升提請不再參與下一屆董事提名,正式交棒給接班人陳炎順。

2019年至2023年,京東方資產增長了23%達到了4191.87億元,營業收入增長了50%至1745.43億元,但無論是資產還是營收,距離千億美元(1千億美元約合人民幣7300.2億人民幣)均尚有距離,淨利潤更是僅有3.70億元。

從一家快倒閉的電子廠,到全球排名前列的顯示面板企業,京東方為此投入了數以千億計的資本,利潤水平和股東回報卻低得始終令市場詬病。數據顯示,上市23年以來,京東方A累計孖展總額922.07億元,累計派息總額203.71億元,派息孖展比僅為0.22。

王東升也曾在採訪中表示,在股東回報方面確實做得不夠,「對投資者來說,中小股東的確收益少。如果我們更靈活,對中小股東的回報就會好一些。但如果我們靈活了,可能也無法專注做顯示了。」

此次切入芯片行業,西安奕材會重走京東方的老路嗎?毋庸置疑的是,硅片也是高投入重資產行業。

儘管有了百億投資,但報告期內,西安奕材的長期借款仍由2021年的0增長至2024年三季度末的60.83億元,資產負債率也由2021年的11.14%一路攀升至2024年三季度末的49.60%。

大筆借款主要是為了新建產能。

招股書顯示,西安奕材50萬片/月產能的第一工廠於2023年達產,總投資額高達110億元,目前產能已提升至60萬片/月以上,本次發行上市募投項目50萬片/月產能第二工廠總投資額125億元,2024年首期5萬片/月產能已投產,計劃2026年達產。

至於投資回報方面,據半導體行業協會SEMI數據,受終端需求疲軟和宏觀經濟的影響,2023年全球半導體硅片市場規模約為123億美元,按年下降11.5%,2019-2023 CAGR為2.6%。2024年,受5G通信、人工智能等終端市場驅動,全球半導體硅片市場有望復甦,預計將達到131億美元,按年增長6.5%,但尚未恢復至2022年水平。

從2012年以來的全球半導體硅片市場規模起伏來看,硅片行業的周期性也十分明顯,國內市場的高增長性更多由於行業處於起步階段。

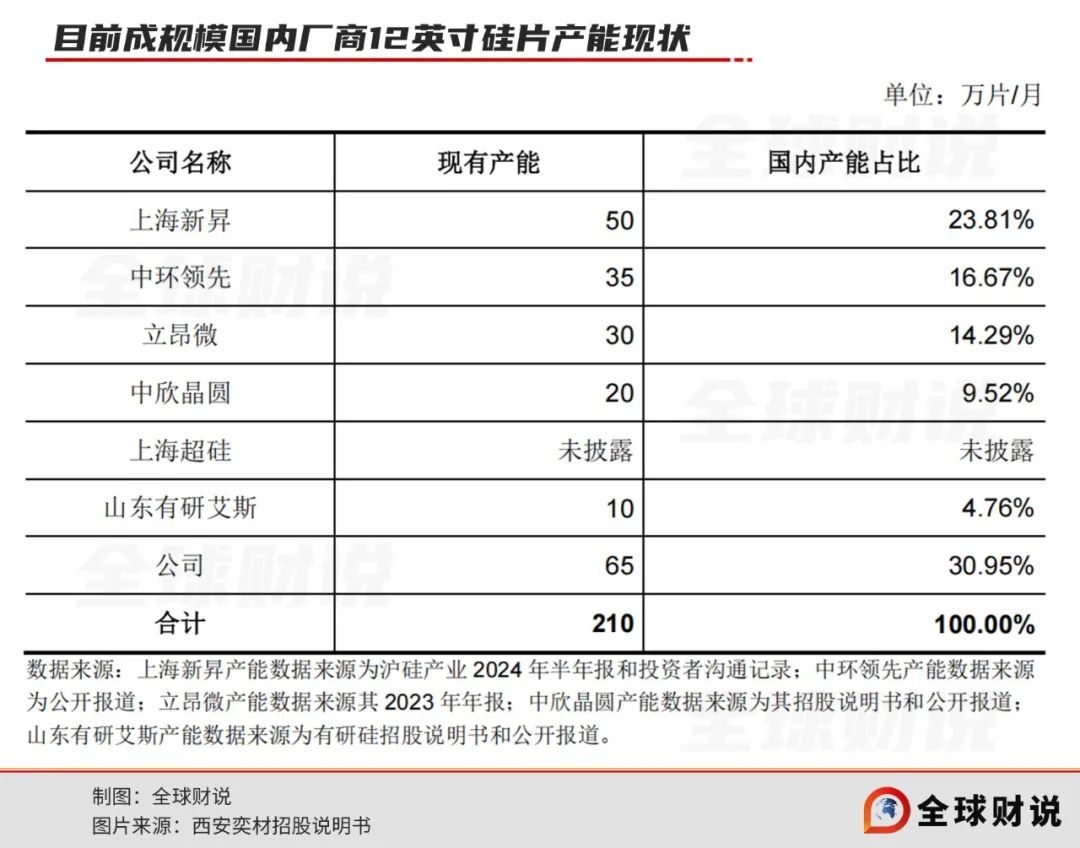

此外,截至2024年三季度末,中國大陸已有超過50座(含外資晶圓廠)12英寸晶圓廠量產運行,預計到2026年底中國大陸12英寸晶圓廠量產數量將超過70座,產能將超過300萬片/月,約佔屆時全球12英寸晶圓廠產能的1/3。

SEMI預測,2025年全球12英寸硅片需求達到920萬片/月。

目前,全球半導體硅片廠商積極擴產。根據Knometa Research數據,儘管目前國際主要半導體硅片企業均已啓動擴產計劃,但預計產能長期仍無法完全滿足全球範圍內芯片製造企業對半導體硅片的增量需求。

無疑,這樣的預測是對於半導體硅片行業而言,是利好。但是,曾經的顯示面板同為周期性的行業,在國產面板大爆發前也曾一度是被日韓壟斷、壁壘很高的行業。

03

測試片銷往台積電

正片導入存在不確定性

迴歸至基礎面,目前西安奕材的收入中,測試片佔比仍高。

2021年-2023年及2024年1-9月,西安奕材分別實現營業收入2.08億元、10.55億元、14.74億元及14.34億元;淨利潤分別為-5.21億元、-5.33億元、-6.83億元及-5.89億元。

其中測試片佔比分別為91.41%、46.17%、49.79%及45.77%,至今居高不下,仍為第一大收入來源。

據招股書介紹,公司硅片根據用途可分為正片和測試片。測試片用於晶圓廠對產線設備工藝環境的調試和檢測,並不直接用於晶圓製造。

12英寸硅片下游行業集中度高,新進入者需要經歷供應商准入、測試片認證、正片認證三個主要階段方能獲取正片量產訂單,周期一般1-2年甚至更長,高單價正片收入方能開始逐步放量。

截至2024年9月末,公司已向180餘家客戶送樣,其中中國大陸客戶近130家,中國台灣及境外客戶50餘家;已通過驗證的測試片超過330款,量產正片超過50款,其中中國大陸客戶正片已量產40餘款,中國台灣及境外客戶正片已量產近10款。

目前公司正片已進入客戶D、美光科技、日本鎧俠等全球戰略級客戶,測試片幾乎覆蓋了全球所有一線晶圓廠客戶。

值得注意的是,招股書顯示,2022年開始全球最大的晶圓代工廠商客戶D也進入公司前五大客戶行列。而衆所周知,全球最大的晶圓代工廠為台積電。目前,公司向客戶D銷售的主要是測試片(外延片),2022年、2023年及2024年前三季度銷售收入分別為6875.90萬元、1.67億元及1.11億元。

實際上,由於前期投入較大,引入新供應商周期較長,晶圓廠在確定硅片供應商後輕易不會更換,並用長期合同將其鎖定,2021年全球硅片龍頭企業SUMCO曾表示,該公司2026財年之前的產能已全部被長期合同覆蓋。因此西安奕材作為「後來者」能否順利導入正片仍存在較大的不確定性。

與此同時,重資產模式產能轉固導致報告期各期固定成本較高,毛利率較低。報告期內,考慮存貨跌價準備轉銷等因素後,西安奕材主營業務毛利率分別為-100.67%、9.85%、0.66%和3.89%,其中測試片毛利率更是「穩定的低」。

從最新價格來看,西安奕材的拋光片平均單價為367.99元/片,測試片為272.61元/片,價格差距較大,故毛利率較低。

值得注意的是,西安奕材所產硅片價格持續下滑,以佔比較大拋光片為例,2021年至2024年前九月的價格分別為410.23元/片、479.89元/片、445.92元/片、367.99元/片,跌幅較大。

受價格波動的影響,報告期各期直接影響損益的存貨跌價 損失分別為9806.30萬元、2.67億元、3.32億元和1.87億元,佔營業收入比例分別為47.15%、25.31%、22.52%和13.04%。

對於價格波動,西安奕材將原因歸結為半導體行業周期性及產能爬坡。西安奕材亦在招股書中表示,在波動的半導體周期中快速提升收入、釋放規模效應、覆蓋高額固定成本是公司實現盈利的最大挑戰。並稱,2026年或2027年可實現合併報表盈利。

但是,實現盈利的前提亦較為苛刻,「若2026年不達預期,假設2027年各品類產品單價與2026年一致,根據2027年的折舊攤銷、單位成本以及期間費用預測,當2027年月均出貨量超過110萬片/月,外延片銷量佔比僅需達到10%即可實現合併報表盈利。」

在半導體硅片擴產風潮漸起、大行業周期起伏較大等多重未知下,西安奕材能否順利登陸資本市場?王東升的第二夢想能否實現?《全球財說》將持續關注。