自2023年初以來,納斯達克100指數(NDX)幾乎翻了一番,在此過程中市值增加了14萬億美元。知名研究公司Evercore ISI的技術分析主管裏奇·羅斯(Rich Ross)認為,這種漲勢將持續下去,並且對美股牛市的熟悉剋星——對債券收益率上升的擔憂——不屑一顧。

美國國債收益率上周躍升至數月高點,與此同時投資者分析經濟數據,尋找美國總統唐納德·特朗普大選勝利後聯儲局下一次降息的線索。

人們押注,特朗普的經濟計劃——比如高額進口關稅和大規模驅逐非法移民——將加劇通脹並損害增長,從而縮小聯儲局降低借貸成本的空間。這削弱了對利率敏感的行業的吸引力,尤其是那些估值較高的行業,如科技股。

此後,美國10年期國債收益率有所回落。羅斯表示,在此背景下,加上積極的技術信號,納斯達克100指數和標普500指數(SPX)似乎都有望在第一季度創下歷史新高。

「最終科技股仍將繼續引領市場走高,」 羅斯表示。

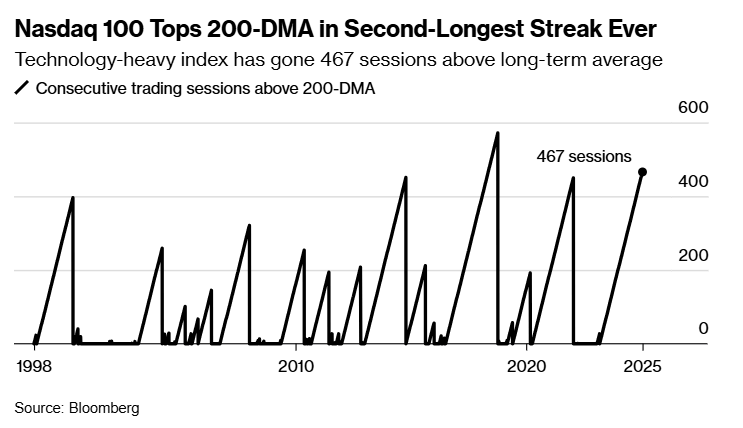

根據彭博彙編的數據,截至周二,以科技股為主的納斯達克100指數已經有467個交易日高於其200天移動平均線——這是自該指數四十年前成立以來第二長的一次。

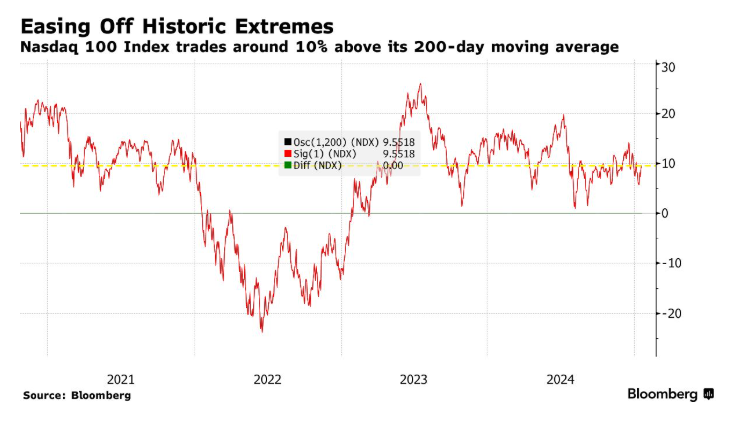

納斯達克100指數目前比長期支撐位高出10%左右,對於那些監控日均線和其他指標以確定股市走勢的技術分析師來說,這是一個相對穩定的信號。

未來幾周將是股市的關鍵時期,因為大型科技公司準備公布季度收益,而聯儲局將於1月29日公布的下一個政策決定迫在眉睫。

隨着財報季的進行,投資者正在傾聽企業高管對未來幾個月的預期。下周是本財報季最繁忙的一周,蘋果(APPL)、微軟(MSFT)和Meta Platforms Inc.(META)等公司都會發布報告。

宏觀風險顧問公司(Macro Risk Advisors)技術策略主管約翰•科洛沃斯(John Kolovos)正在監測追蹤納斯達克100指數(Nasdaq 100)的最大交易所交易基金。他認為技術支撐位在485-495美元之間,在該ETF去年11月低點附近。在他看來,任何仍高於這一區間的回調都提供了逢低買入的機會。

科洛沃斯說,「債券收益率下降有利於提高市場廣度和股市參與度。技術分析師也在關注蘋果股票是否會在其股價接近200日移動均線時獲得買盤。」

美國10年期國債收益率上周短暫突破4.8%,高於2024年的高點,但此後下跌超過20個點子,周二徘徊在4.57%左右。

對於科洛沃斯來說,基準美國國債收益率的下一個關鍵支撐位是4.5%,接近其50日均線和去年11月的峯值。他還關注4.8%和2023年底高點5%的阻力位。10年期國債收益率的14天相對強弱指數在兩周前突破了70的水平,一些技術人員認為這是過熱的跡象。

在納斯達克100指數較去年12月的紀錄高點下跌約2.4%之際,芯片股相對於軟件股的股價卻創下新高,這是Evercore ISI的羅斯非常看好的一個跡象,這表明交易員正在轉投英偉達(NVDA)等芯片製造商的股票,這些公司在兩年多的時間裏一直為牛市提供動力。

事實上,彭博社彙編的數據顯示,持有英偉達、應用材料(AMAT)和超微半導體(AMD) 等芯片領頭羊的VanEck半導體ETF(SMH)在過去六周中的有五周的表現優於Shares擴展技術軟件行業ETF (IGV)。

羅斯表示:「收益率上升對較小盤股和周期性股票造成獨特壓力,因此當收益率有所緩解時,我們的第一反應是回購那些受到重創的股票......當塵埃落定時,我們會回到那些長期趨勢強勁、擁有鉅額現金儲備和護城河的大型科技公司。」