由於全球市場經歷多重地緣政治風暴,對於鋁貿易商來說,這將是忙碌的一年。

首當其衝的潛在貿易干擾因素是新上任的特朗普政府,以及對美國從加拿大和墨西哥進口產品徵收關稅的威脅,這兩個國家都是美國最大的輕金屬供應國。

接下來,歐盟可能會禁止進口俄羅斯鋁,這是歐盟針對俄羅斯出台的第 16 項制裁措施的一部分。

這將加速俄羅斯向亞洲的轉向,但鑑於中國大量半成品出口的退稅取消,中國對鋁的需求量仍不確定。

再加上氧化鋁價格高企和倫敦金屬交易所(LME)鋁庫存下降,市場動盪已成定局。

特朗普2.0

特朗普曾多次威脅要對從加拿大和墨西哥進口的美國鋁徵收 25% 的關稅。

加拿大是美國最大的原金屬供應國,佔 2024 年前 11 個月總進口量的 79%。墨西哥是美國廢鋁和鋁合金的主要供應國。

市場並不確信將會徵收關稅,或至少會長期徵收關稅。

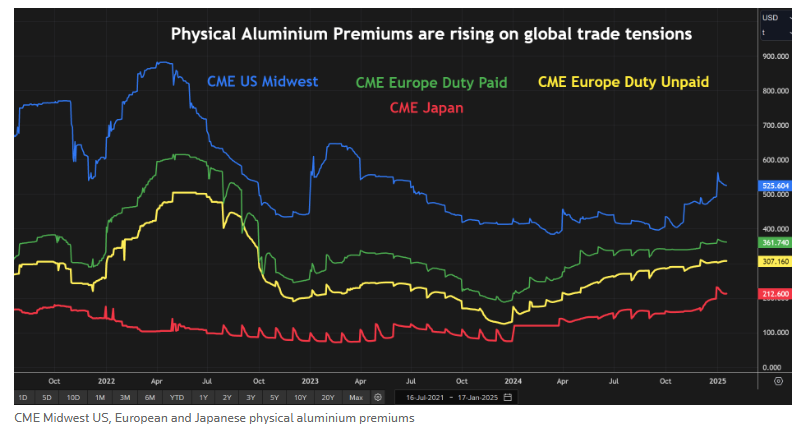

芝加哥商品交易所中西部溢價合約是衡量關稅風險的最佳指標,自去年 11 月特朗普贏得美國大選以來,該合約一直在上漲,但與美國消費者成本增加 25% 的名義影響相比,漲幅並不大。

然而,特朗普在加拿大鋁問題上有過破壞歷史。2018 年,當他對鋁進口徵收 10% 的關稅時,加拿大最初被列入其中,然後在 2019 年獲得豁免。2020 年 8 月,加拿大再次被列入其中,一個月後再次獲得豁免。

在其第一屆政府任期內,特朗普將鋁關稅作為一種強硬的談判工具,迫使加拿大在一系列貿易爭端中做出讓步,沒有理由認為特朗普2.0的任期會有所不同。

對俄羅斯制裁持續加碼

俄烏衝突爆發三周年之際,歐盟正在制定下個月對俄羅斯實施新一輪制裁的計劃。

歐洲政策制定者迄今為止一直推遲全面禁止進口俄羅斯鋁,但今年這種情況似乎將發生改變。

歐盟鋁用戶一直在逐步擺脫對俄羅斯原鋁的依賴。2024 年前 10 個月,俄羅斯在歐盟總進口量中的份額從 2023 年和 2022 年的 11% 和 19% 下降至 6%。

但今年1至10月,俄羅斯對歐洲的出口量達13萬噸,並不算小,任何禁令都可能迫使歐洲爭奪替代供應商。

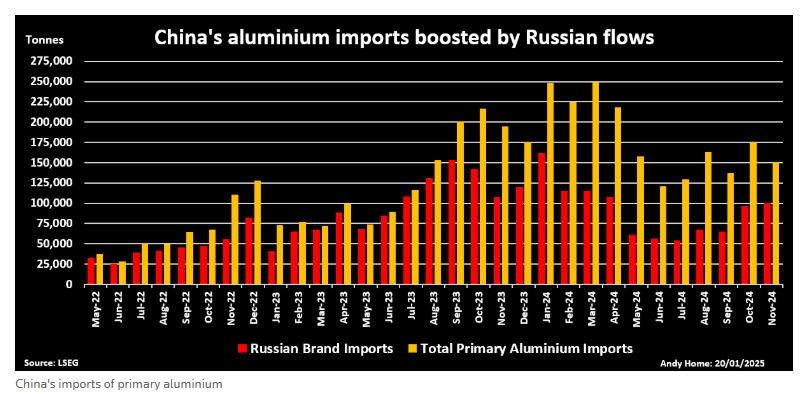

過去三年來,俄羅斯對亞洲消費者,尤其是中國的銷售額穩步增長。

中國對俄羅斯金屬的進口量從 2021 年的 29.1 萬噸增長到 2023 年的 120 萬噸,並有望在 2024 年前 11 個月達到這一總量。

但中國還能繼續吸收這麼多的金屬嗎?

中國於12月初取消了對鋁棒、鋁線和鋁箔等鋁產品出口的退稅,此舉可能危及每年約500萬噸的鋁產品流向海外市場。

這是最糟糕的情況,但毫無疑問的是,今年半製成品出口將下降,從而減少對進口原金屬的需求。

全球市場開始分裂

作為俄羅斯的主要生產商,俄羅斯鋁業公司今年可能不會有那麼多的金屬可供運輸。

該公司去年11月表示,由於氧化鋁價格飆升,將減產6%。氧化鋁是冶煉廠生產的原材料。

隨着上海期貨交易所(ShFE)合約的嚴重緊縮局面在年底消退,氧化鋁市場熱度開始有所下降。

但在2024年伊始,上海期貨交易所價格仍大幅上漲,西方氧化鋁價格仍處於高位。

與此同時,倫敦金屬交易所的鋁庫存近幾個月來一直在穩步下降,24.9萬噸的公開噸位處於 2024 年 5 月以來的最低水平。

倫敦金屬交易所 (LME) 鋁庫存變動存在很多障眼法,倉庫套利是與供需基本面同樣重要的驅動因素。

但原材料緊俏、庫存低迷和貿易不確定性等因素刺激了倫敦金屬交易所三個月期鋁價格上漲。周一交易中,三個月期鋁價格創下 2,700 美元的一個月高點。

LME 期貨價差正在收窄。本周基準現貨/三個月期貨價差為每噸 10 美元,而一個月前為 40 美元。

市場似乎忽略了美國與其他國家之間爆發全面貿易戰可能對全球消費產生的寒蟬效應。

但目前鋁價方程中還有許多其他變動因素,其中大部分都在供應方面。

然而,可以肯定的是,這個曾經完全全球化的市場將進一步分裂成不同的地理部分。

未來幾個月,地區性現貨溢價可能纔是真正的行動所在。特朗普1.0時代的情況就是這樣。