1月17日,八馬茶業股份有限公司(下稱「八馬茶業」)從A股轉戰港交所遞表IPO上市。

八馬茶業曾在新三板掛牌,然而掛牌不到三年,公司於2018年宣佈因戰略調整、推進其他孖展而摘牌。接着公司在2019年開始準備A股上市輔導,2021-2023年相繼衝擊科創板、主板上市,無奈鎩羽而歸,最終在2025開年轉戰港交所。

此次IPO,八馬茶業募資用於包括擴建生產基地及建造新生產基地、提升品牌價值及擴大產品組合、直營線下門店擴張和開設更多門店以提升品牌價值資產、提升業務運營數字化、收購或投資於中國茶行業的參與者、用作營運資金及其他一般企業用途。

轉讓股權給親家估值僅為同行6折

八馬茶業並不缺少流動資金。據招股書,截至2024年前三季度,公司自由現金流按經營活動現金流刨去購買物業、庫房、設備的投資活動現金粗略計算,為7897萬元。公司2024年三季度末現金及等價物2.7億元,高於期初的2.1億元,不缺錢的八馬茶業為什麼還要孜孜不倦地追求上市?

據《財中社》梳理,在臨近遞交IPO招股書的2024年9月、11月、12月,八馬茶業新入股了一些「熟悉面孔」,分別是持有3%股權的成都新津、持股2.6%的泉州百應、2%的晉江百應成。成都新津有限合夥企業有新乳業(002946)參股,重點支持泛食品飲料領域,曾投資過奶茶巨頭茶百道(02555),背後是新希望(000876)的劉永好。泉州百應由知名福建服裝品牌七匹狼(002029)全資控股,七匹狼是福建家族企業,其掌舵人是八馬茶業實控人王文彬女婿的父親;晉江百應成參股股東周士淵是王文彬女婿。

這幾家的入股價為30.3元/股,將八馬茶業估值拉升到23億元。此前的2020年重慶靜遠壹叄股權投資合夥企業以27.6元/股入股,時隔四年,八馬茶業的估值似乎還在原地踏步。

作為中國茶葉品牌連鎖店,八馬茶業是一家中國全品類茶葉商,還經營茶具、茶食、茶飲等非茶葉產品。據弗若斯特沙利文報告,按 2023 年末按品牌偏好度計,八馬茶業中國茶葉市場及中國高端茶葉市場均排名第一。

對比同行業的上市公司的市值,八馬茶業此時估值低了近一半,同為茶葉連鎖店的天福茗茶(06868)在2023年營收17.3億元,股東應占溢利為2.1億元,兩家公司盈利(八馬茶葉2023年為2.06億元)基本一致,但天福茗茶收入低於八馬茶業的21.2億元,其1月21日的市高達40億港元,約合人民幣37億元。

實控人王文彬臨近上市之際,為何以天福約六折價格,以6900萬元、6000萬元、4477萬元的價格分別轉讓八馬茶葉股權給三家關聯公司?以天福為基準,名聲更大、收入更好的八馬茶業上市後,該給多少估值呢?

門店持續擴張收入陷停滯

招股書顯示,中國茶葉市場呈增長趨勢,其中高端茶葉市場增長更迅速。根據弗若斯特沙利文資料,中國茶葉市場整體規模由 2019 年的2739億元增長至2023年的3347億元,其複合年增長率為 5.1%。而中國高端茶葉市場規模由2019年的827億元增長至2023年的1052億元,複合年增長率為6.2%,預計2023 年至 2028 年複合年增長率為6%。

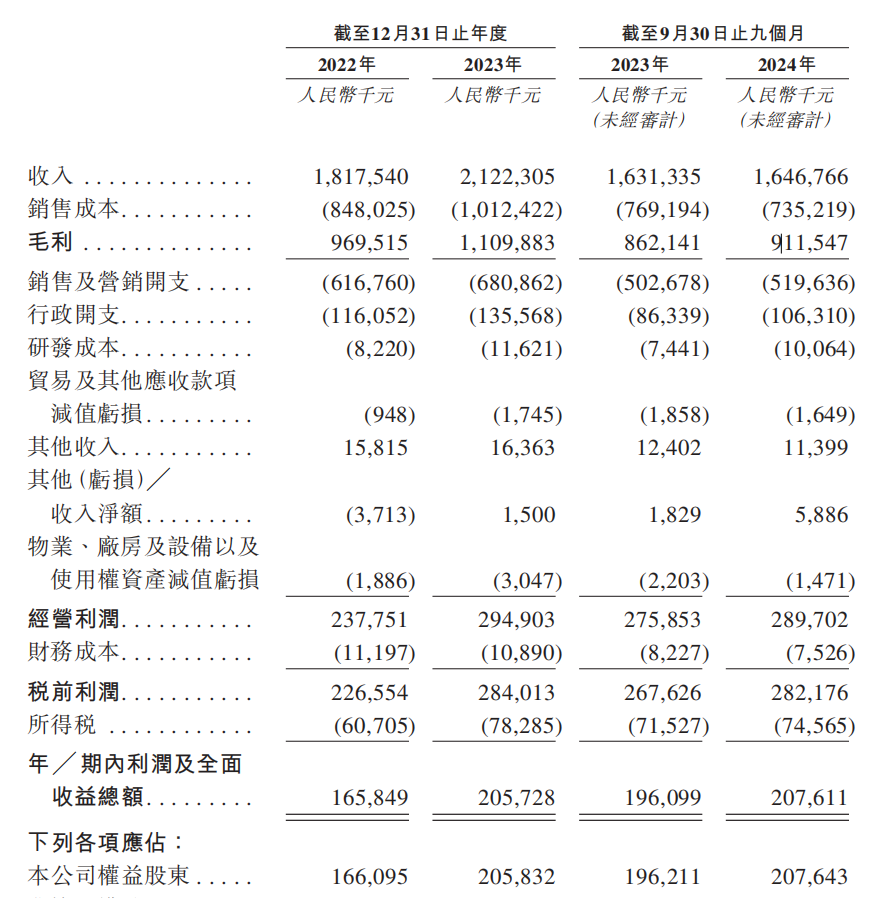

《財中社》發現,儘管茶葉市場規模持續擴大,但八馬茶業的業績增長卻陷入停滯。2022年-2023年以及2024年前三季度,公司收入分別為18.2億元、21.2億元及16.5億元,按年分別增加4.6%、16.5%、1.2%;股東應占溢利分別為1.66億元、2.05億元以及2.08億元,按年分別增加1.4%、23.5%以及5%。八馬茶業稱,收入停滯主要由於直營線下門店數量減少,導致直營店收入減少。

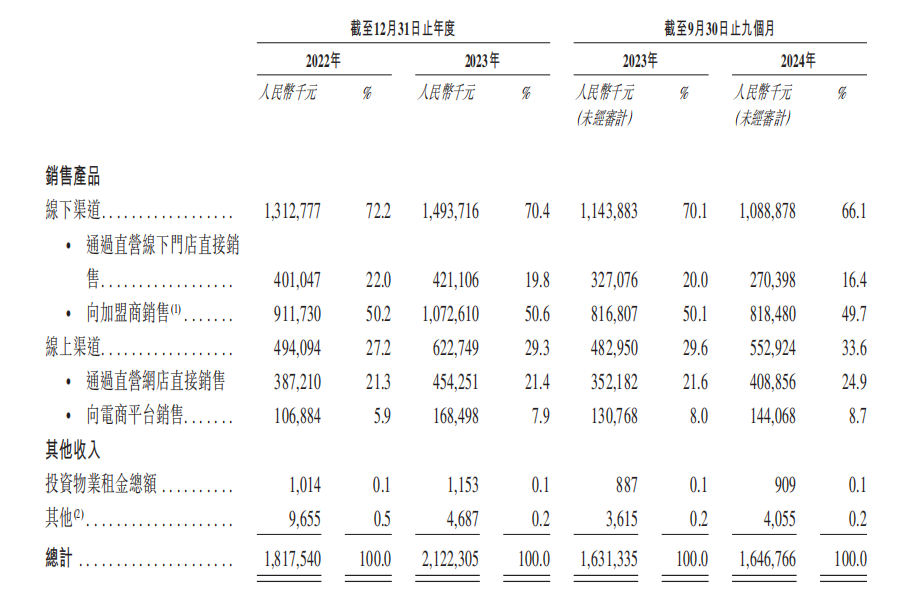

《財中社》發現,八馬茶業的營收發展主要依賴加盟商。截至2024年前三季度,公司加盟商銷售佔總收入五成,直營線下門店直接銷售佔比近16%,而線上直營網店及電商平台總收入超三成。

雖在「跑馬圈地」擴張門店,八馬茶業卻陷入「增店不增收」怪圈。公司線下門店總數(包括直營店及加盟店)從2022年末的2931家增至2024年三季度末的3501家,加盟店在擴店,直營店卻在閉店。同期,直營門店由352家縮減至274家,加盟門店則從2579家增至3224家。

衆所周知,茶葉產業是一門「暴利生意」,近年來八馬茶業的毛利率在55%以上。而截至2024年9月30日的銷售成本中,存貨成本佔據90%。存貨就是茶葉原材料,即主要是從原產地採購的毛茶。

中國食品產業分析師朱丹蓬曾公開表示,茶業中上游的茶葉種植和茶葉加工幾乎不賺錢,高毛利主要來自茶葉產業鏈下游的茶葉服務業,也就是品牌商、渠道商及終端把茶葉加工包裝後出售茶製品。八馬茶業就是這樣一家品牌渠道商。

但茶企上市難,也反映在八馬茶業苦尋IPO路徑上。

中國茶市場由茶葉產品、現製茶飲及即飲茶三部分組成。目前中國現製茶飲已有如蜜雪冰城等連鎖品牌,而即飲茶市場也有龍頭農夫山泉旗下的東方樹葉,只有茶葉產品還沒有確切的龍頭品牌。

在茶葉市場上,不是品牌帶動茶葉品類銷量走俏,反而是茶葉品種「潮流」帶動茶企品牌銷量。

和君連鎖品牌專家文志宏告訴《財中社》,「中國茶葉長期處於有品類無品牌的狀態,不管是品牌生產端、還是前端零售端,上規模大企業就不是特別多。」市場不認可茶企品牌,茶葉採購供應鏈上又存在合規性、茶葉難以標準化等問題。

(文章來源:財中社)