高盛在倫敦舉行了第33屆年度全球戰略會議,有300多名客戶親自參加,還有更多的客戶在線參加。在會議期間,公司調查了聽衆對宏觀經濟的觀點和看法。以下為智通財經APP整理的參會投資者的見解和高盛的觀點。

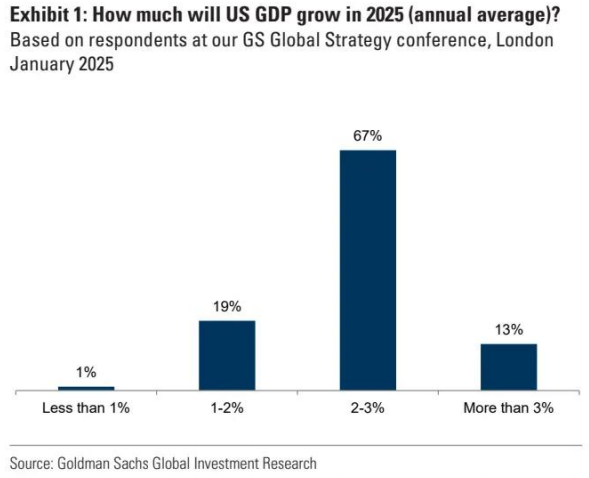

Q1:2025年美國GDP將增長多少(年均)?

80%的客戶預計今年美國GDP增長將超過2%。沒有人預計會出現衰退,只有1%的客戶預計美國GDP增長將低於1%。這與2024年和2023年形成鮮明對比,當時分別有27%和57%的人預計會出現衰退。這種樂觀情緒可能是由於最近積極的勞動力市場數據。今天,在2025年的總統就職日,美國經濟正處於健康增長和逐步反通脹的甜蜜點。高盛估計第四季度實際GDP增長了2.6%。

高盛的經濟學家預計,2025年美國GDP將增長2.6%,高於2.1%的普遍預期和對中期潛在增長率約2.0%的估計。高盛仍然比其他人更有信心,認為2025年個人實際可支配收入將穩步增長,部分原因是對商業投資的強勁預測。話雖如此,該行並沒有像過去兩年的大部分時間那樣遠高於共識,因為其他預測者變得更加樂觀,因為數據持續走強,而且在某些情況下,對特朗普議程的增長積極方面抱有很高的期望。

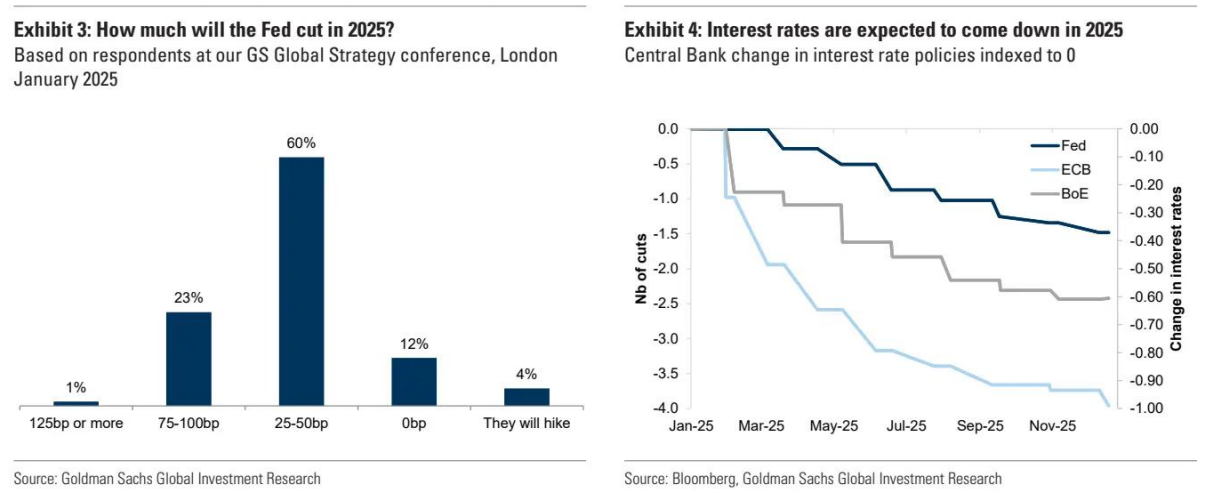

Q2:2025年聯儲局將降息多少?

60%的客戶預計今年會有一到兩次降息,23%的客戶預計會有三到四次降息。幾乎沒有人預計會有五次或更多的降息,但有16%的客戶持相反觀點,他們預計不會降息,甚至加息。這與市場相對吻合。事實上,加權平均值表明,與會者預計將降息50個點子,或兩次降息,這或多或少符合2025年降息37個點子的市場定價(相當於降息1.5次)。

高盛觀點:高盛的經濟學家對美國貨幣政策前景的兩個方面充滿信心:A)在1月份的FOMC會議上不會降息;B)短期內不會有實質性的加息風險。除此之外,前景不明朗,因為考慮到持續的反通脹,降息看起來是合理的,但鑑於實體經濟的強勁,降息似乎不是必要的。然而,我們強烈認為,在概率加權的基礎上,市場定價過於鷹派。我們的基準預測是,今年(6月和12月)將兩次降息25個點子,然後在2026年降息一次,最終利率為3.5-3.75%。但這一預測的風險總體上傾向於下行,一方面是因為聯邦公開市場委員會可能會在6月之前決定降息,即使經濟表現良好,另一方面是因為聯邦公開市場委員會可能會在經濟數據或風險情緒急劇惡化的情況下(雖然可能性不大,但遠非遙遠)大幅降息

Q3:歐洲央行今年將降息多少?

大約一半的受訪者預計2025年將降息100個點子。民意調查的加權平均值也表明將降息4次,與市場預期一致。當前疲軟的經濟環境,加上特朗普關稅和通脹下降帶來的風險,可能會導致進一步的政策寬鬆。此外,一些歐洲央行官員主張降息50個點子。

高盛觀點:該行經濟學家預計歐洲央行將繼續以連續25個點子的步驟降低存款利率,到7月份達到1.75%,這是行長拉加德概述的中性區間的低端。風險是雙重的:如果通脹強於預期,那麼在4月份放緩至季度增速並暫停降息是可行的;相反,如果經濟活動和就業數據更弱,降息50個點子仍是可能的,儘管在第一季度似乎不太可能。總體而言,在概率調整的基礎上,我們的預測仍略低於市場定價。

Q4:英國央行今年將降息多少?

當我們問及英國時,有很多不確定性和不同的結果。大多數人預計英國央行今年將降息兩次,約60%的人認為將降息三次或更多。平均而言,市場普遍認為降息75個點子,這或多或少與市場預期相符。這表明,雖然結果與市場定價一致,但英國存在很大的不確定性。

高盛觀點:我們的經濟學家認為,儘管英國國債遭到拋售,英國央行仍有可能在2月份降息25個點子。我們認為,在其他條件相同的情況下,較高的長期利率會對經濟增長和通脹前景造成壓力,這應該要求英國央行更多(而不是更少)降息。一些人辯稱,英鎊走軟減輕了這種拖累,並標誌着人們對英國資產失去了更廣泛的信心。然而,在貿易加權的基礎上,英鎊只是溫和地走弱,這表明迄今為止對貨幣疲軟的擔憂有限。

Q5:美國新政府的政策將如何影響美國和世界其他地區?

大多數與會者認為,美國新政府的政策將對美國和世界其他地區產生不同的影響。具體而言,68%的人認為這些政策將對美國有利。然而,只有16%的人認為他們將對世界其他地區產生積極影響。這表明全球前景更具挑戰性。

高盛觀點:我們的經濟學家預測了三個關鍵領域可能出現的政策變化。首先,他們預計對中國進口商品和汽車加徵關稅將使實際關稅提高3-4個百分點。其次,他們預計收緊政策將使淨移民人數降至每年75萬,略低於新冠疫情前每年100萬的平均水平。第三,他們預計將延長即將到期的2017年減稅措施,並增加適度的減稅措施

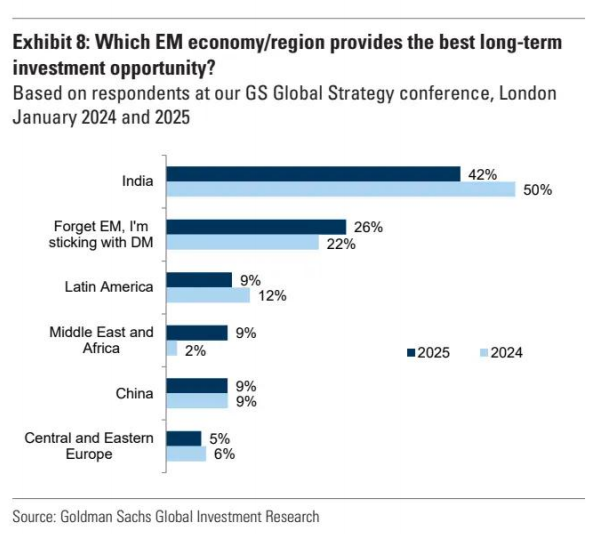

Q6:哪個新興市場經濟體/地區提供了最佳的長期投資機會?

印度連續第二年被視為最佳的長期投資機會。得票率為42%,略低於去年的50%。印度將自己定位為中國的主要製造業替代品,經濟學家預測其2025財年和2026財年的實際GDP增長率為6.3%。拉丁美洲的前景並不樂觀,只有9%的與會者預計該地區的表現將超過其他新興市場,低於去年的12%。大約四分之一的與會者認為,新興市場總體政策的不確定性仍然是一個令人擔憂的問題,他們認為發達市場仍然是最好的投資機會。

高盛觀點:經濟學家認為,最大的新興市場經濟體可能在近期放緩,包括所有金磚國家經濟體(尤其是巴西和俄羅斯)。然而,他們預計一些經歷了大幅宏觀經濟調整和/或軍事衝突的新興市場(包括阿根廷、埃及、以色列和沙特阿拉伯)將出現反彈。面對更具挑戰性的外部背景和即將到來的關稅不確定性,高盛的新興市場股票分析師認為,國內微觀基本面強勁、相對不受外部風險影響、且有支持性當地政策的新興市場股市,最有可能表現出色。在亞洲,中國和東盟國內股市可能領跑,印度股市應保持穩定。在中東歐地區,高盛更傾向於投資防禦性的中東和北非市場,並預計南非將繼續表現優於中東歐市場。

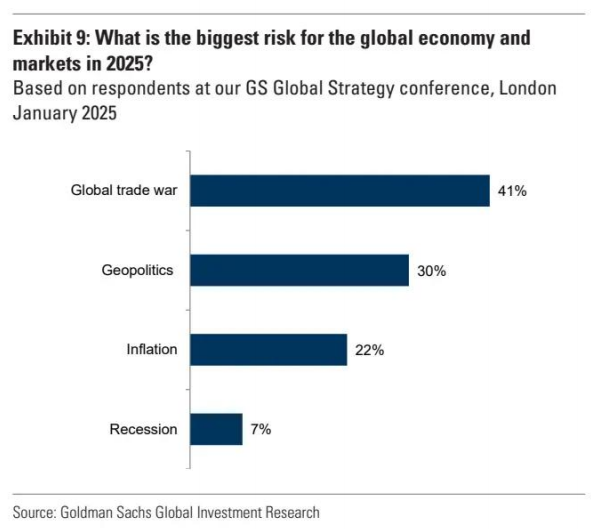

Q7:2025年全球經濟和市場面臨的最大風險是什麼?

參會者稱,全球貿易戰是全球經濟和市場面臨的最大風險,41%的受訪者表達了這種擔憂。由於關稅預期上升和特朗普當選後貿易政策不確定性指數飆升,這種擔憂加劇了。30%的與會者認為地緣政治風險仍然是第二大擔憂(低於去年的一半以上)。中東持續的緊張局勢、俄烏衝突的緊張局勢繼續引起投資者的焦慮。此外,大約20%的與會者現在認為通貨膨脹的復甦是最大的風險(高於去年的15%)。這一增長可能受到美國強勁的勞動力市場數據和最近能源價格反彈的推動。

高盛觀點:地緣政治和政治事件是投資組合的關鍵風險,但它們尤其難以定位——時機和市場影響往往難以預測,尤其是前者。考慮到地緣政治事件在時機上的挑戰,以及由於潛在的非常不同的風險驅動因素和潛在的宏觀環境而導致的異質性,高盛的資產配置團隊認為,強勁的投資組合構建和多元化是投資者的第一道防線。到2025年,他們將保持適度的風險偏好,專注於資產多元化和選擇性尾部風險對沖。