炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:一淩策略研究 文:民生策略團隊

報告導讀

在過去產能相對不足的時期,PPI走向決定了企業盈利的趨勢;然而在產能相對充沛的階段,PPI的指示意義便大幅下降,用電量反而成為核心的中間變量:終端需求→用電量→企業ROE是更有可能的傳導路徑。未來來看,出現量價齊跌可能是潛在的風險;但如果重新回到價穩量升,那麼就會帶來新一輪的投資機遇。

摘要

一、討論PPI與上市公司盈利關係時:不可忽視用電量的變化。

歷史上產能相對不足時期,用電量均領先於PPI回升,且隨後經歷量價同步恢復階段,並共同帶來企業盈利的提升。這構成了PPI走向決定企業盈利趨勢的市場共識。但是不可忽視的是,2023年以來PPI與工業企業用電量的走勢出現了明顯的背離,核心原因在於當前經濟以生產和製造活動為主要驅動,生產越多,總量經濟較好,但物價水平越低。要探尋這一時期盈利如何見底,可以回溯中國在2012年前後經歷4萬億刺激計劃與產業投資後的產業特徵:第一階段,價穩量升,ROE止跌企穩。PPI累計按年在經歷了2011年以來的大幅下降之後,2012年11月開始企穩(對應到本輪的2023年7月),此時用電量處於上升趨勢,工業企業的ROE在2012年12月至2014年7月也止跌企穩(對應到本輪的2023年9月至2024年6月)。第二階段,價穩量跌。2013年12月用電量見頂回落(對應到本輪的2024年2月),PPI累計按年卻並未隨之回落,反而在緩慢恢復,但彈性很弱(對應到本輪的2024年2月以來PPI走勢),此時工業企業ROE繼續下降(對應到本輪的2024年6月之後)。第三階段,量價齊跌,這一階段是2014年底一直到2015年底工業用電量與PPI累計按年同時下降,而當時出現量價齊跌的核心原因在於工業企業一直在去庫,補庫行為遲遲未能出現,背後是需求一直沒有恢復。當下基本面的變化可能有兩個方向:第一,需求並未有效恢復,最終導致進入量價齊跌階段,盈利方能見底;第二,市場預期的財政等手段發揮作用,甚至有來自出口等動力的驅動,但是由於並未經歷出清階段,有可能重新回到第一階段的價穩量升。兩種路徑下,如果單一隻關注PPI的指標而忽視了用電量的變化,就有可能:低估第一條路徑的風險,或者忽視了第二條路徑的機會。

二、量價齊跌是需要關注的風險,而機遇來自於量恢復的觀測。

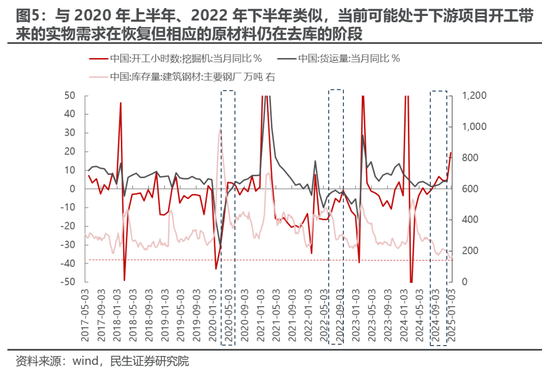

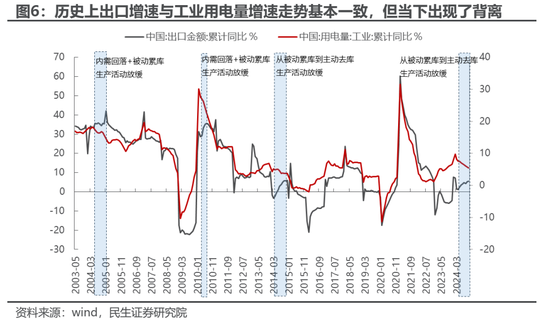

未來關於量的恢復路徑在於:以「兩重」項目+化債背景下存量項目的開工+出海企業帶來的中間品出口需求→工業生產活動的恢復,工業部門從去庫到補庫→以用電量增速為代表的量的指標回升。在上述路徑下重要的觀測指標有:(1)以項目開工的觀測為例:貨運量和挖掘機的開工小時數可能是較為重要的同步指標。當前這兩個指標出現了持續回升,與之相對應的是主要鋼廠的建築鋼材庫存量持續下降,這背後可能意味着的是實物需求開始恢復。而類似的場景在2020年上半年、2022年下半年都出現過:隨着經濟活動逐步放開限制,在貨運量和挖掘機的開工小時數當月按年增速同樣回升的趨勢下建築鋼材先經歷了大幅去庫再到重新補庫的過程。(2)對於外需而言:歷史上出口增速與工業用電量增速的走勢也基本一致,但從2024年5月至11月二者出現了明顯的背離,原因在於這一段時間出口企業可能也處於去庫階段,疊加對關稅的擔憂,短期搶出口+中期需求悲觀預期,補庫意願也不強。(3)從製造業生產活動、產成品存貨和工業用電量之間的關係來看:製造業PMI生產分項領先或同步於工業用電量增速見底,而工業用電量增速領先於存貨增速見底,原因在於在主動補庫之前還有被動去庫階段。而實際上2024年Q4製造業生產活動已經有所恢復,用電量的底部可能也會馬上到來。

三、哪些行業的ROE更取決於量的恢復?

在未來企業盈利錨定量的恢復的前提下,哪些行業ROE對於量的恢復更敏感就成為關鍵。未來如果量出現回升情形下潛在的受益方向篩選:(1)在66個行業中,有超過2/3(45個)的行業ROE的變動都與總資產周轉率更相關。(2)在32個ROE更取決於總資產周轉率的行業中,以飲料、乘用車、建築、元器件、儀器儀表、白色家電、新能源動力系統、兵器兵裝、公路鐵路、小家電、汽車零部件等為代表的行業,它們的銷售淨利率的波動相比於其他行業而言明顯更低。(3)在13個ROE的變動與總資產周轉率和銷售淨利率的變動的相關性差異不大的行業中,專用機械、電氣設備、灶底1電器以及消費電子的銷售淨利率波動也不大。(4)在ROE的變動與銷售淨利率的變動更相關的行業中,有一些行業的銷售淨利率的波動其實已經不大:環保及公用事業、照明電工及其他以及紡織製造,這意味着這些行業的供需格局已經相對穩定。(5)對於大部分與實物消耗直接相關的行業而言:公路鐵路、煤炭開採洗選、航運港口、稀有金屬、物流、石油開採、工業金屬,它們的ROE變動也與量相關,但除了公路鐵路和煤炭以外的行業的銷售淨利率波動都偏大,這在價穩量跌的去庫階段可能是劣勢,但一旦回到價穩量升的階段,廣義製造業的補庫行為帶來的對實物消耗的需求,屆時原材料部門的價格可能會重新回升,銷售淨利率的波動性反而可能成為它們比其他行業盈利彈性更大的來源。而歷史上的價穩量升階段,PPIRM-PPI的按年增速差均走闊,PPIRM彈性更大。

風險提示:1)全球製造業活動不及預期;2)國內宏觀經濟波動率大幅抬升;3)歷史規律並不代表未來。

報告正文

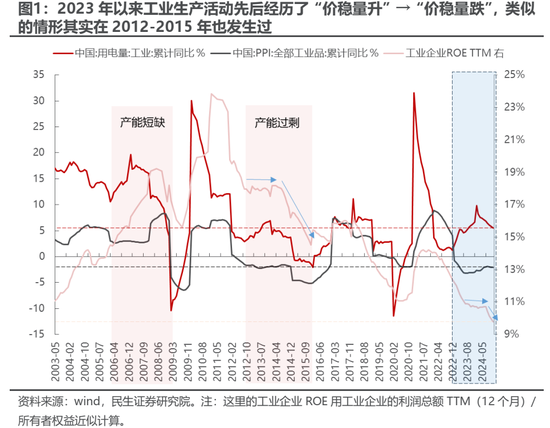

1 用電量、PPI與企業資本回報的關係

我們在此前的年度策略《悠長的盼望》中曾提到,2023年以來PPI(代表產出價格)累計按年的走勢與工業企業用電量(代表生產活動)累計按年的走勢出現了明顯的背離,核心原因在於當經濟以生產和製造活動為核心時,充沛的產能對於需求恢復的敏感度大幅上升,生產活動的迅速恢復將重新對價格形成壓制。實際上類似的情形在2012-2015年也出現過,當時經濟也面臨產能過剩的問題。可以看到,在產能過剩階段,工業用電量、PPI與工業企業ROE之間存在如下關係:(1)第一階段,價穩量升,ROE止跌企穩。PPI累計按年在經歷了2011年以來的大幅下降之後,2012年11月開始企穩(對應到本輪的2023年7月),此時用電量處於上升趨勢,因此工業企業的ROE在2012年12月至2014年7月也止跌企穩(對應到本輪的2023年9月至2024年6月)。(2)第二階段,價穩量跌。2013年12月用電量見頂回落(對應到本輪的2024年2月),PPI累計按年卻並未隨之回落,反而在緩慢恢復,但彈性很弱(對應到本輪的2024年2月以來PPI走勢),此時工業企業ROE繼續下降(對應到本輪的2024年6月之後)。

(3)第三階段,量價齊跌。2014年底一直到2015年底工業用電量與PPI累計按年同時下降,工業企業ROE也因此大幅下降。本輪還未出現過這一階段。而2014年底至2015年底出現量價齊跌的核心原因在於工業企業一直在去庫,補庫行為一直沒有出現(見後文圖8用電量和庫存的關係),背後是需求一直沒有恢復。

在中游產能過剩問題相對明確的情況下,未來經濟到底是進入第三階段的「量價齊跌」還是重新回到第一階段的「價穩量升」,決定了中國製造業本輪的突圍之路在於漫長的出清之路,還是尋找到了新的需求託底甚至上行。而較為重要的觀測變量在於終端需求量能否恢復帶來工業企業主動補庫的行為。而在「價穩量升」階段,價格的波動在下降,量的波動決定了工業企業ROE的走勢。價格沒有彈性是因為產能仍在去化周期,如果未來產能能夠逐步出清,可能最終價格的彈性也會慢慢迴歸,但這一步可能需要更長的時間才能觀測到。

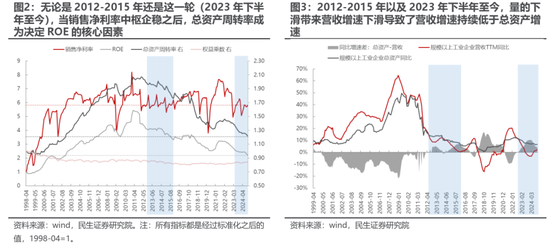

通過拆分工業企業ROE的變動來源我們發現,當銷售淨利率在經歷了明顯的下行之後開始企穩,總資產周轉率開始成為決定ROE變動的核心因素。無論是2012-2015年還是2023年下半年至今,銷售淨利率中樞不再下滑,但由於總資產周轉率的下降導致了ROE的下行。而如果我們對總資產周轉率的影響因素(營業收入和總資產)的變動進行拆分,那麼我們會發現由於在價格企穩的前提下,量的下滑帶來營收增速下滑導致了營收增速持續低於總資產增速,因此帶來了總資產周轉率下行。而總資產增速維持相對高位原因可能是庫存較高(需要去庫)或者固定資產較多(產能過剩)。

2 未來ROE見底:量比價格的觀測更重要

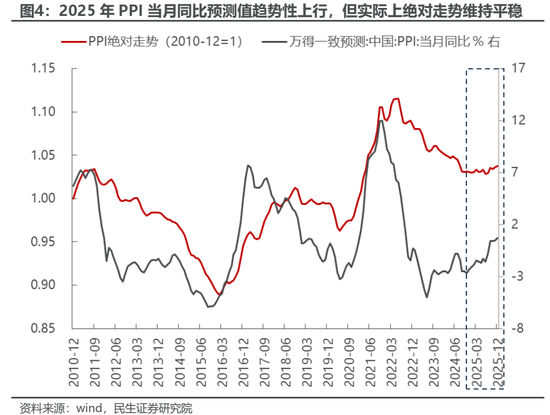

在產能並不能迅速出清的環境下,寄希望於中國的「再通脹」帶來企業資本回報率(ROE)的提升似乎不太符合前文分析的結論。相比之下,價格企穩之後的需求量的恢復可能比「再通脹」更值得關注和期待。從PPI的預測值來看,儘管2025年全年PPI當月按年維持回升的趨勢,但更多可能是因為基數效應帶來的讀數上行,而實際價格上可以看到PPI絕對值走勢並未出現明顯的抬升。

而實際上在政策方面,以「兩重兩新」為代表的內需政策都是以托住需求量為主,在較為充沛的產能面前,可能並不能帶來明顯的價格彈性。在並未經歷類似於2014年前後較快出清階段前,未來一個階段,在產能出清之前,對於企業資本回報率的底部而言,量的觀測會比價格更重要。

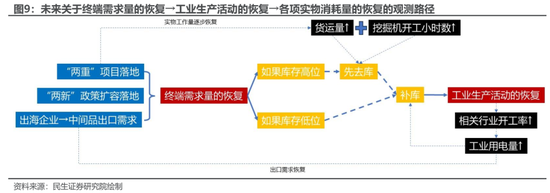

未來關於量的觀測路徑在於:項目開工形成的實物需求(「兩重」項目逐步落地)+中下游需求(「兩新」政策逐步落地+出口需求)的恢復→工業生產活動的恢復(庫存周期從當前的去庫到主動補庫)→最終體現為量的恢復(用電量增速回升)。上述觀測路徑節點對應的觀測指標分析如下:

(1)以項目開工形成的實物需求觀測為例:雖然當前經濟整體仍處於去庫階段,但我們看到實物工作量層面,結構上出現了貨運量和挖掘機的開工小時數當月按年增速同步回升,而與之相對應的是主要鋼廠的建築鋼材庫存量仍在持續下降,這背後可能意味着的是以「兩重」項目為代表的實物需求的恢復,可能也有地方政府開啓化債之後帶動的此前存量項目的重新開工。而類似的場景其實在2020年上半年、2022年下半年都出現過:當時因為公共衛生事件導致了建築鋼材累庫明顯,而隨着經濟活動逐步放開限制,在貨運量和挖掘機的開工小時數當月按年增速同樣回升的趨勢下建築鋼材先經歷了大幅去庫再到重新補庫的過程。不過可以觀察到的是建築鋼材的庫存量已經降低到2017年以來的最低水平,一方面可能因為需求的悲觀預期導致了原材料生產商不願意持有庫存(在價格沒有彈性的情況下庫存價值較低),另一方面可能也與原材料生產商的利潤水平處於低位有關,去庫意願強但補庫意願和能力都低。未來關於行業庫存行為的討論也是一個重點。

(2)對於外需而言,歷史上出口增速與工業用電量增速的走勢也基本一致,但從2024年5月至11月二者出現了明顯的背離,類似的時間段還有2004年下半年、2010年Q2-Q3以及2014年Q2-Q4,2011年之前的背離主要是因為需求走弱+被動累庫導致生產活動放緩。2014年Q2-Q4和當下都是因為從被動累庫到主動去庫階段導致的生產活動放緩。

(3)從製造業生產活動、產成品存貨和工業用電量之間的關係來看,基本上製造業PMI生產分項領先或同步於工業用電量增速見底,而工業用電量增速領先於存貨增速見底,原因在於在主動補庫之前還有被動去庫的階段,即:即便需求恢復帶來了生產活動的恢復,但由於生產跟不上需求導致庫存仍在持續回落。

至此我們就完成了關於未來如何去觀測量的恢復從而判斷企業盈利的底部的路徑推演,總結如下圖所示。產能是否過剩決定了在終端需求量恢復的過程中價格的彈性,而庫存周期的變化決定了實物消耗量的彈性,在產能仍在出清+庫存周期從去庫到補庫的組合下,對於企業盈利底部而言量的觀測比價格更重要。有關終端需求量的恢復情景、在工業生產活動的恢復過程中如何影響企業利潤分配的情況、庫存周期和產能周期對於總資產周轉率的影響等分析仍有待進一步研究。

3 哪些行業的ROE更取決於量的恢復?

在未來企業盈利錨定量的恢復的前提下,哪些行業的ROE對於量的恢復更敏感就成為行業選擇的關鍵。我們的判斷依據如下:(1)從歷史上看行業的ROE變動對總資產周轉率的變動比對銷售淨利率的變動更為敏感;(2)在(1)的前提下行業銷售淨利率的中樞已經較為穩定;(3)當前行業的庫存和產能周期所處的位置更優(更少的存貨和更不過剩的產能),這保證了未來需求恢復時收入的增速能夠快於總資產的增速。前兩個條件決定了行業的ROE恢復更取決於量的恢復,而第三個條件實際上是決定了量的恢復帶來的企業盈利彈性。本文僅討論前兩個條件,第三個條件的具體分析有待進一步研究。

我們以中信二級行業作為分析樣本,剔除金融類、服務性消費類以及農林牧漁行業,剩下的行業可以分為上游資源、中上游製造、中下游製造(其中包括中下游消費製造和其他設備類、零部件類製造業等)以及基礎設施及建設領域行業。計算2016年至2024年Q3的總資產周轉率的按月變化值、銷售淨利率的按月變化值與ROE按月變化值之間的相關性,同時計算2021-2024年Q3銷售淨利率的變異係數來衡量其波動,會發現以下核心結論:

(1)在66個行業中,約一半(32個)的行業ROE的變動更取決於總資產周轉率的變動,而且還有13個行業ROE的變動與總資產周轉率和銷售淨利率的變動的相關性差異不大(相關性差值在±0.1以內),這也就意味着有超過2/3以上(45個)的行業ROE的變動都與總資產周轉率更相關。

(2)進一步地,我們發現在32個ROE更取決於總資產周轉率的行業中,大多都是中游製造行業,有三個例外,分別是基礎設施及建設的建築和公路鐵路行業以上游資源的煤炭開採洗選行業,公路鐵路和煤炭的限價降低了其價格彈性。這32個行業中,以飲料、乘用車、建築、元器件、儀器儀表、白色家電、新能源動力系統、兵器兵裝、公路鐵路、小家電、汽車零部件等為代表的行業(圖10中紅色底色的行業),它們的銷售淨利率的波動相比於其他行業而言已經很低(變異係數≤0.15)。

(3)在13個ROE的變動與總資產周轉率和銷售淨利率的變動的相關性差異不大的行業中,專用機械、電氣設備、灶底1電器以及消費電子(圖10中橙色底色的行業)的銷售淨利率波動也不大(變異係數≤0.2)。

(4)在ROE的變動與銷售淨利率的變動更相關的行業中,有一些行業的銷售淨利率的波動其實已經不大(圖10中藍色底色的行業),銷售淨利率的變異係數均低於0.15:環保及公用事業、照明電工及其他以及紡織製造,這意味着這些行業的供需格局穩定,在價格沒有彈性的階段,未來ROE的回升也主要依賴於周轉率的回升。

(5)對於大部分與實物消耗直接相關的行業(部分基礎設施及建設+除了貴金屬以外的上游資源)而言:公路鐵路、煤炭開採洗選、航運港口、稀有金屬、物流、石油開採、工業金屬,它們的ROE變動也與量相關,但除了公路鐵路和煤炭以外的行業的銷售淨利率波動都偏大,這在價穩量跌的去庫階段可能是劣勢,因為廣義製造業的生產活動的下降以及價格無彈性可能導致其周轉率出現明顯下降;而廣義製造業反而在成本端得到了「喘息」機會,在收入端也能通過消化庫存維持韌性。但一旦回到價穩量升的階段,廣義製造業的補庫行為帶來的對實物消耗的需求,屆時原材料部門的價格可能會重新回升,銷售淨利率的波動性反而可能成為它們比其他行業盈利彈性更大的來源。

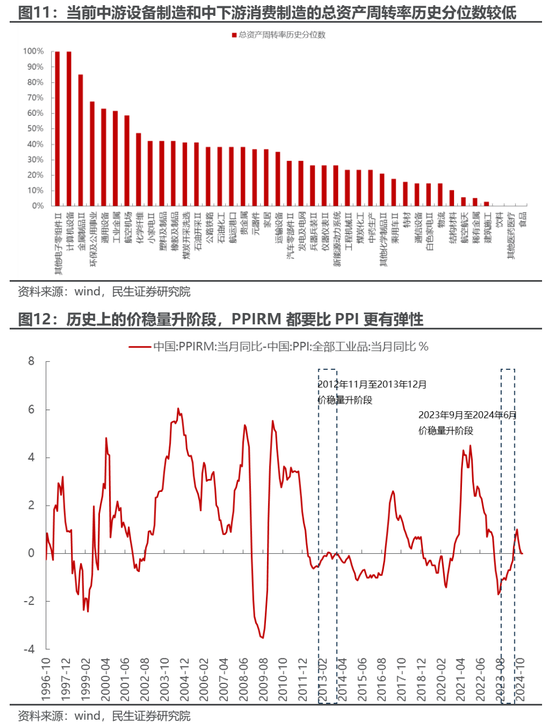

進一步地我們觀測與量更相關的行業+與實物消耗直接相關的行業的總資產周轉率歷史分位數,發現大部分行業的總資產周轉率的歷史分位數在50%以下,但以其他電子零組件、計算機設備、金屬製品、環保及公用事業以及通用設備等為代表的行業總資產周轉率歷史分位數在60%以上。大部分中游製造業和中下游消費製造業的總資產周轉率的歷史分位數很低,大多在30%以下。一方面意味着這些行業的需求現狀較差或者產能過剩的問題較嚴重,另一方面也意味着未來如果出現價穩量升的階段,這些行業的需求量可能會率先修復,之後再傳導至對應的實物消耗需求量,而對於供給格局更好的上游資源而言甚至可能出現結構性的價格彈性:比如在2012年11月至2013年12月以及這一輪2023年9月至2024年6月的價穩量升階段,PPIRM-PPI的按年增速差均走闊,PPIRM彈性更大。

4 風險提示

1)全球製造業活動不及預期。如果未來全球製造業活動進一步走弱,將會對實物消耗形成拖累,那麼實物資產相關的股票表現可能會較差。

2)國內宏觀經濟波動率大幅抬升。如果出現了超預期的需求刺激政策,那麼量價齊升的場景就會出現,可能導致結論與文中的假設場景不符。

3)歷史規律並不代表未來。文中對於各種變量之間的歷史規律分析並不代表未來一定會保持一致。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:凌辰