2024年,電子行業呈現出明顯的復甦態勢。

該趨勢在港股市場中體現得尤為突出。SW電子指數2024年全年漲幅達7%,而SW港股電子指數更是實現了36%的驚人漲幅。

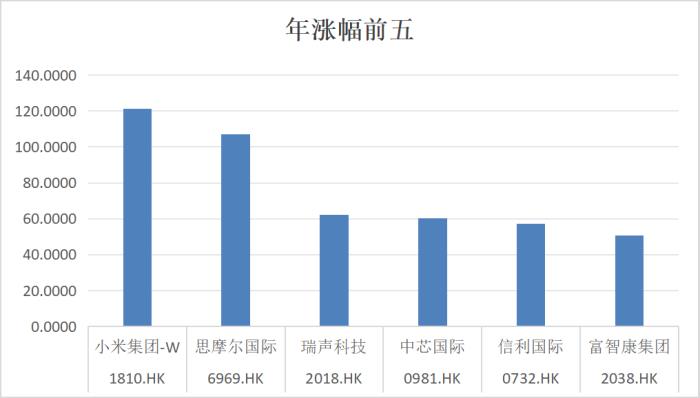

在港股電子板塊中,消費電子產業鏈的部分龍頭企業表現亮眼。小米、思摩爾國際、瑞聲科技領升,為投資者帶來了非常可觀的超額回報。

其中,瑞聲科技在2024年的年內漲幅位居該板塊第三。從縱向對比來看,其2024年的漲幅超過了62%,這一成績已接近其自上市以來最高的2017年65%的年漲幅,成為公司上市史上的第二高漲幅。

股價的上漲,是板塊Beta與優秀公司的Alpha共同作用的結果。

一、營收刷新歷史新高

以瑞聲科技為例,公司拿出了傲人的成績。

2024年上半年,公司實現收入112.5億元,按年增長22.0%;淨利潤5.37億元,按年大幅增長高達257.3%。

下半年通常是消費電子行業的旺季。瑞聲科技CFO郭丹給出業績指引,預計2024年瑞聲科技(不含PSS)的業務收入較去年提升15%。此外,瑞聲科技去年收購的PSS公司,2024年上半年的業務並表收入為人民幣15.2億元,毛利率為25.0%;PSS2024全年營收預計在30億元左右。

按此估算,2024年瑞聲科技的營收將會超過260億人民幣,刷新歷史新高。淨利潤方面,按毛利率在22%-25%區間計算,並假設期間費用率保持穩定,2024年瑞聲科技淨利潤有望翻倍。

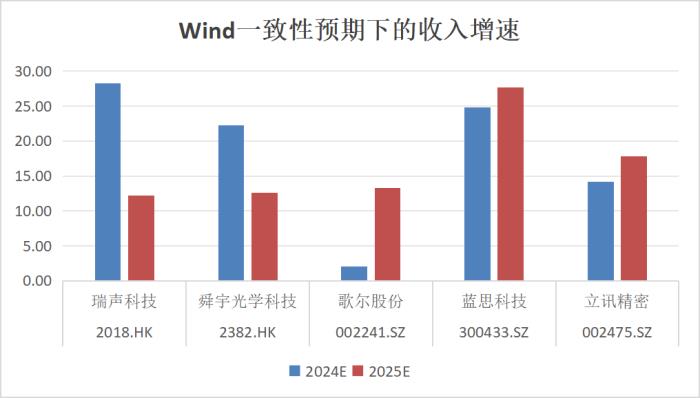

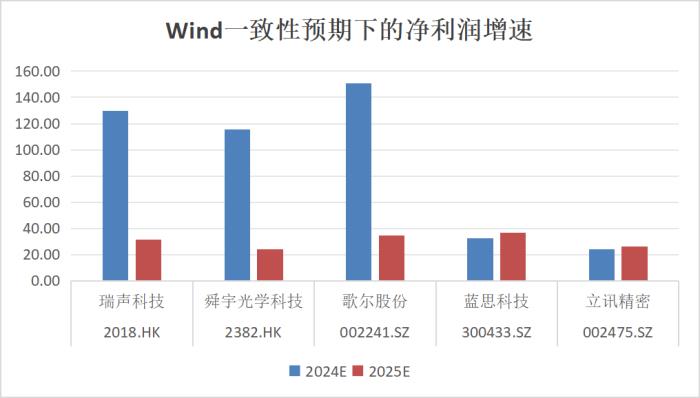

此外,各大行認為瑞聲科技2025年業績成長性也較強。Wind一致性預期顯示,2025年預計按年淨利潤增長31.3%,仍保持較高增速。

與可比公司比較,瑞聲科技2024年營收在同行業中增長幅度最大,淨利潤增速位居第二,表現突出。儘管歌爾股份與舜宇光學科技的2024年淨利潤預計有超過的按年100%增長,但這是基於較低基數的基礎上——這兩個公司2023年下滑幅度較大。

在板塊預期修復的背景下,瑞聲科技憑藉自身的Alpha優勢,走出了遠優於大市的靚麗行情。股價修復的背後,是消費電子王者的強勢迴歸。

二、多板塊共振

2024年上半年,瑞聲科技憑藉光學業務的強勢崛起以及結構件、聲學等多板塊的協同發力,迎來了業績的全面復甦與增長,再次彰顯了消費電子王者的成長韌性。

光學業務方面,瑞聲科技實現了業務的扭虧為盈。2024年上半年,該業務實現收入22.1億元,按年增長24.9%,毛利率較去年同期顯著提升21.7個百分點。這一增長主要得益於產品結構優化,以及在中高規格市場份額的提升。

其中,6P及以上鏡頭出貨佔比保持在15%以上,塑膠鏡頭毛利率按年提升27.4個百分點至16.7%;光學模組產品量價齊升,毛利率按年增長11.8個百分點至5.7%。

管理層曾在投資人會議上表示,24年下半年,塑膠鏡頭毛利率將持續提升,光學模組全年預計較去年同期收入增長40%以上。整體來看,光學全年收入增長預計超兩位數,淨利潤也會在四季度實現轉正。隨着公司產品升級及技術提升帶來的良率和效率提高,光學鏡頭在明年會看到進一步的毛利成長。另外,光學模組的毛利將爭取用兩年左右的時間,與行業的領先者逐步拉平。

值得一提的是,瑞聲科技獨家的WLG(晶圓級玻璃)技術,在去年良率、產能實現了質的突破,有望真正革新傳統的塑膠鏡頭,成為其中長期發展的最大助力。WLG技術不僅提升了鏡頭的成像質量,更降低了玻璃鏡片的生產成本,使得辰瑞光學能夠在高端手機影像供應鏈中佔據重要地位。例如,辰瑞光學的WLG玻塑混合鏡頭已被Redmi K50、Sony Xperia pro-I、小米Civi、小米MIX Fold系列等多款中高端機型採用。

業界預計,2025年瑞聲科技WLG玻塑混合鏡頭出貨量將達千萬顆。

精密結構件方面,瑞聲科技是國內最大的VC散熱和結構件供應商之一。2024年上半年,瑞聲科技的電磁傳動及精密結構件業務實現收入36.6億元,佔總收入的32.52%,毛利率為22.9%,按年提升3.6個百分點。

隨着手機性能算力提升和AI大模型本地部署,手機散熱需求不斷提升。瑞聲科技的散熱業務規模成長迅速,2023年其散熱件收入實現翻倍,2024年上半年散熱產品收入按年增長近100%,毛利率亦穩步提升。

根據研報信息,瑞聲科技已成為國內旗艦智能手機散熱片的主要供應商,份額超50%。2024年下半年,瑞聲科技在有望在散熱業務方面繼續保持高速增長。

瑞聲科技其他的解決方案也得到了廣泛應用:瑞聲科技聯合華為Mate XT創新開發了全球首款超薄金屬中框,此外還是榮耀Magic V3、小米15、華為Mate系列等爆款機型的金屬中框主要供應商。2024年上半年其鉸鏈產品出貨量近50萬個。

聲學業務方面,瑞聲科技是全球聲學龍頭企業,為全球超90%的智能旗艦手機提供聲學方案。2024年上半年,其消費電子聲學和汽車聲學PSS公司的收入總和,達到了49.8億元。

而下半年通常是消費電子行業旺季。因此,從規模上看,聲學業務將成為瑞聲科技第一個超百億規模的重要業務產品線。其中,消費電子類的微型聲學毛利率有望維持30%左右,而車載聲學業務下一步將整合功放等產品,毛利率也將持續穩定在25%左右。今後通過技術的整合,以及效率的提升,還有一定的成長空間。

2024年,瑞聲科技在聲學領域的創新產品層出不窮,特別是在旗艦機型中的應用表現突出。推出了行業首個同軸揚聲器,首個超薄大師級+揚聲器,首個伸縮鏡頭電機模組,首個新一代超大音量揚聲器等產品。

例如,華為Mate 70 RS搭載了瑞聲科技的高低頻雙振膜立體聲揚聲器,這是業界首個全頻段手機揚聲器。華為Pura70系列的超聚光伸縮攝像頭步進模組,也由瑞聲科技獨家供應。此外,瑞聲科技還為vivo X Fold3量身打造了Whisper揚聲器,採用創新的雙驅動肩並肩設計。

值得一提的是,2024年2月,瑞聲科技完成對PSS公司的80%股權收購,與PSS的協同效應逐漸顯現,提升了在全球車載聲學市場的競爭力。其產品在新勢力車企中的應用突飛猛進,如小米SU7、小鵬MONA M03、問界M9、理想L系列等均採用了瑞聲科技/PSS公司的揚聲器產品。

結語

將在AI與大模型時代達到新的高度

瑞聲科技,遠非一家侷限於傳統框架內的消費電子零部件供應商所能概括。它實際上是一家深度聚焦於感知體驗領域的科技創新型企業。自其成立以來,公司便以聲學解決方案為起點,逐步構建起一個跨越光學、觸覺反饋、傳感器等多個維度的綜合生態系統,從最初的單一聲學技術領頭羊,到如今的多領域佔有優勢,瑞聲科技通過多技術的融合與創新,成功地在感知體驗佈局上領先,從而在整個產業鏈中構築了難以撼動的地位。

感知體驗是消費者與產品交互的核心紐帶。隨着消費電子市場的同質化競爭加劇,尋找差異化競爭優勢成為關鍵,而感知體驗正是這一領域的突破口。尤其是隨着AI與大模型技術的崛起,感知體驗的重要性愈發凸顯。

瑞聲科技憑藉其在感知體驗領域的深厚積累,通過技術創新和戰略佈局,有望在手機、車載、AI等領域實現跨界拓展,開拓新的增長點的同時,引領感知體驗科技邁向新高峯。例如,瑞聲科技可利用其在聲學、光學和觸覺反饋等方面的技術優勢,為AI設備提供更加豐富和自然的交互體驗。此外,瑞聲科技的麥克風模塊和觸覺系統,可以為智能駕駛和智能家居等場景提供更加精準和便捷的控制方式。

未來,隨着AI和大模型技術的不斷發展,瑞聲科技有望繼續引領感知體驗科技的創新和發展,為消費者帶來更加卓越的產品體驗。