炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:北京金融分析師協會

* 此項目由CFA Institute及CFA Society Beijing聯合推出。

The Financial Analysts Journal 創刊於1945年,是CFA Institute主辦的投資管理領域專業期刊。2020年,該刊位於社會科學引文索引(SSCI)二區。本中文推介項目得到了FAJ編輯部的授權。

FAJ: 追漲不可取,而止損第一條

Nonlinear Factor Returns in the US Equity Market

作者:Roger Clarke, Harindra de Silva, CFA, Steven Thorley, CFA

綜述:劉冠羣,CFA

審校:白雪石,CFA

原文鏈接:Financial Analyst Journal,Vol.80,Issue 3 ( 點擊文末「閱讀全文」可查看 )

推薦語

本文由Ensign Peak Advisors前總裁Roger Clarke博士、Allspring Global Investments投資組合經理Harindra de Silva, CFA和Marriott商學院金融學榮休教授Steven Thorley, CFA聯合完成。

本文研究1964年至2023年間美股市場最大的1000支股票,按20年周期分為三組,重點分析最近20年的業績表現。研究聚焦於價值、動量、小市值、低貝塔和盈利能力五個經典因子,進入非線性領域探索因子特徵與風險調整後超額收益之間的關係,以及其在不同時間段上的結構變化。

盈利能力因子載荷最高和最低兩端的股票,非線性純化後信息比率更高。最近20年,具有一流盈利能力的股票在單位風險上所提供的主動收益超過那些位於中間段只有一般盈利能力的股票。在2004-2023年間,盈利能力因子是美股市場上表現最好的因子,也是非線性收益特徵最顯著的因子。長期來看,盈利能力因子也保持了強勁表現。

動量因子能夠提供的信息比率從1964年-1983年到2004年-2023年逐步下降。在第一個20年,動量因子載荷最高和最低的股票,其信息比率都很強,尤其是在牛市;而在最近20年,牛市動量能夠提供的信息比率不再明顯,而熊市動量的信息比率依然很強,這意味着,追漲並不可取,但止損對於風險管理非常必要。

低貝塔因子與風險調整後超額收益的非線性關係,在因子正得分部分表現得更明顯。前兩個20年裏,低貝塔因子的信息比率都很強勁。進入第三個20年後,低貝塔因子的信息比率有所下降。

價值因子與收益的關係最近已經表現為一條接近水平的平坦曲線,這意味着最近20年,從熱門股到深度價值股,價值因子對於最終收益幾乎沒有影響。而「價值投資」理念一直在進化當中,價值投資並不等同於投資於價值因子。

小市值因子的收益曲線的非線性較為複雜,呈現為雙柺點的曲線。對於中型股票,小市值因子能夠發揮較好的作用。但對於大型股和小型股,小市值因子是不起作用的,這意味着,不要低配超大市值的股票,也不要高配超小市值的股票。

本文讓我們對經典五因子的理解更為深刻了,知道了其優勢和侷限,願投資者拋棄教條,靈活應對市場變化。

摘 要

我們研究了五個股票市場因子的非線性收益與特徵關係:價值、動量、小市值、低貝塔和盈利能力。我們的研究使用了1964年至2023年間市值最大的1,000只美國股票的月度收益和特徵數據,並重點關注過去20年的平均主動收益。除了能夠簡化收益生成過程的建模之外,我們發現並沒有理由去假設特徵與證券收益之間存在線性關係。允許非線性關係的存在,可以提高因子組合的信息比率,這些組合在非線性暴露方面對其他因子進行了中性化處理。

關鍵詞 股票市場因子,低貝塔,動量,非線性回報分析,盈利能力,量化投資組合管理,小市值,價值因子

披露 本文作者並未報告任何潛在的利益衝突。

01 引言

長期以來,從業者在嘗試探索股票市場中的異象時,通常假設因子與收益之間存在線性關係。但如果實際上因子關係是非線性的,那麼在投資組合構建中假設線性關係就會導致次優結果。本次研究探討了美國股票市場中五個知名因子的「純化」版本在特徵與收益關係中的非線性表現。我們聚焦於最近20年(2004年至2023年)的樣本,同時也研究了之前兩個20年期間的數據,以展示異象的結構隨時間所發生的變化。為了確保價值、動量、小市值、低貝塔和盈利能力因子組合在其他四個因子方面是「純化」的,我們對股票之間特徵與特徵的關係進行了非線性調整。研究發現,盈利能力因子在股票間的收益表現出了高度的非線性,低貝塔組合中的超額收益(alpha)同樣呈現高度的非線性。而在最大的1,000只股票中,小市值因子收益的非線性表現較為複雜,並在世紀之交前後發生了變化。相比之下,在過去20年中,盈利收益率的回報是線性的,在整個價值譜系中也是平坦的。

個股在可投資的股票市場因子方面的特徵通常基於分配給每隻股票的會計或統計指標。例如,小市值特徵通常以市值規模的對數來衡量,並帶有負號以捕捉「小」而非「大」的特性。對數轉換提供了更接近正態分佈的個股特徵,但並未解決股票回報與市值特徵之間的線性關係。另一個流行的股票市場因子——價值因子——的衡量指標通常是股票市盈率(P/E)的倒數或盈利收益率。與早期Fama和French(1993)用賬面市值比(book-to-market)衡量價值類似,使用倒數主要是為了比率的數學特性。具體來說,某些股票的市盈率由於沒有盈利或虧損而無法定義,且高市盈率和低市盈率的同等變化在經濟上卻並不等價。然而,除了能夠簡化收益生成過程的建模之外,沒有理由假設盈利收益率或賬面市值比與實際獲得的證券回報之間存在線性關係。

關於價格動量的正負二分法已經受到了一些關注,但關於在控制類似價值和盈利能力等其他常見因子後,證券回報與動量特徵之間的非線性關係的研究卻較為少見。對於任何一個給定的因子,一個特徵得分為2.0的股票,其平均主動回報是否就是一個得分為1.0的股票的兩倍?一個特徵得分為-1.0的股票,其主動回報是否為相同幅度的負值?De Boer(2020)、Zhang(2022)、Bollerslev、Patton和Quaedvlieg(2023)、Kagkadis等人(2023)以及Didisheim等人(2024)的研究為近期關於股票市場中非線性回報的發現提供了背景支持。

本研究針對5個廣為人知的股票市場因子純化版本的收益-特徵關係中的非線性進行了系統性檢驗。研究數據集涵蓋了1964年至2023年間每月市值最大的1000只美國股票,重點關注最近20年(2004年至2023年)的數據。本研究收集的特徵數據是關於5個在時間變遷中湧現的流行股票市場因子的特徵數據:價值、動量、小市值、低貝塔和盈利能力。研究起始日期和因子選擇基於CRSP和Compustat數據庫中至少1000只個股的整體收益和特徵數據的可用性。我們使用過去一年的盈利收益率來衡量價值因子,使用Carhart(1997)提出的前一年收益率減去前一個月收益率的對數形式來衡量動量因子,使用月初市值的負對數來衡量小市值因子,使用1減去過去36個月的標普500指數貝塔值來衡量低貝塔因子。盈利能力因子的特徵採用的是前一年的毛利率,由Novy-Marx(2013)提出,並根據Clarke、de Silva和Thorley(2020)的描述進行了資產調整,以適用於金融類股票。

價值因子和市值因子在學術文獻中有着廣泛的研究記錄,最早由Fama和French(1992)提出,儘管我們的不同是在於使用了從業者定義的盈利收益率而非賬面市值比來作為價值因子指標。動量因子由Jegadeesh(1990)以及Jegadeesh和Titman(1993)引入,其不對稱屬性由Barroso和Santa-Clara(2015)進行了討論,而Ehsani和Linnainmaa(2020)則探討了動量因子與其他因子的關係。低貝塔異象隱含在早期的資本資產定價模型(CAPM)研究中,並由於Frazzini和Pedersen(2014)的研究在近年來更為流行。我們使用低貝塔作為「低波動」因子,它更精確並且具有與投資組合相關的特徵。Novy-Marx(2013)將盈利能力因子引入學術文獻。正如Hsu、Kalesnik和Kose(2019)所展示的,從業者所定義的「質量」首先取決於毛利率,因此對質量因子感興趣的讀者可以從盈利能力特徵中推斷出相關信息。

Sharpe(1964)以及Jensen、Black和Scholes(1972)提出的基本均衡經濟學理論首先提出了這樣一種理念,即那些與市場相對錶現正相關的因子也必然代表了承擔系統性風險所帶來的回報。相反的,當今的大多數金融經濟學家則相信,具有顯著正向的長期阿爾法的因子是信息性或行為性的異象,這些異象尚未或無法被套利消除,比如Shliefer和Vishney(1997)的研究。另一些人則擔心,部分歷史結果是在「因子動物園」中數據挖掘的產物,這一點在Feng、Giglio和Xiu(2020)等研究中得到了探討。我們通過研究在世紀之交之前就已廣受歡迎的因子來緩解事後數據挖掘的問題,並採用最初的原創學術研究者提出的股票特徵定義(除價值因子外)。

本研究首要關注的是股票間收益-特徵關係的非線性,但我們也探討了股票間特徵-特徵關係的非線性。我們報告了構建的最優單一因子純化投資組合的業績表現,這些組合剔除了與其他因子的線性和非線性關係。我們的研究使用市值加權的Fama-Macbeth迴歸,提供了純化組合收益的表格以及組合內收益-特徵關係的非線性可視化展示。對證券收益與特徵進行的月度橫截面迴歸是多變量的,自發的納入所有五個因子,包括正交化的二次方和三次方特徵項以捕捉非線性關係。此外,我們還通過將每個因子的證券特徵分為正負值以及絕對值大於一的情況,定義了四個類別組合來檢驗非線性。我們對非純因子、線性純因子和完全純因子類別的結果進行比較,更好的理解了收益中非線性的來源。

在剔除特徵-特徵關係的非線性後,研究發現某些因子存在經濟上和統計上都很顯著的收益-特徵非線性關係。最複雜的非線性平均收益模式出現在市值因子區間中,而在過去20年裏,毛利率和市場貝塔值在收益上也表現出非線性。在本研究中,市值敞口是在美國最大的1000只股票中相對而言的。在這個範圍之外的股票流動性較低,市值的顯著性較小,因此被排除在分析之外。儘管之前有大量的研究都是關於動量因子的收益拐點,但動量因子純化版本的收益-特徵關係更接近線性。在過去20年中,盈利能力因子不僅是表現最好的因子,也是非線性收益特徵最顯著的因子。遺憾的是,價值因子在整個敞口範圍內的平均收益接近於零。換句話說,過去20年中,價值因子的收益呈線性但平坦,從熱門股票到深度價值股票,價值因子幾乎沒有影響。

02 線性因子組合回報

在這一小節中介紹了貫穿本文的計量經濟學方法,包括多元線性迴歸,隨後展示了非線性三次迴歸的結果。Fama和MacBeth(1973)五因子線性迴歸模型的設定如下:

其中ri是從1到1000只股票一個月的證券回報,sk,i是每月初始k=1到5各因子的特徵分數。橫截面迴歸的觀測值按照月初證券市值進行加權,具體原因在技術附錄中有詳細說明。方程(1)左側的證券收益是主動收益,即相對於市場收益的差異收益,儘管使用總收益和截距項不會影響係數。使用總收益要在方程(1)中包含截距項c0,由於迴歸中的市值權重,截距項c0代表每月的市場組合收益。

方程(1)中的五組分值sk,i是標準化後的特徵值,分別對應盈利收益率(即過去市盈率的倒數)、對數價格動量、市值的負對數、過去36個月市場貝塔值的負數以及前一年的毛利率。這些特徵值每月在橫截面上都是標準化的,標準化為加權均值為零、方差為一的變量,具體方法如技術附錄所述。為簡化符號表示,方程(1)未加入時間下標t,因為每次橫截面迴歸的敞口數據均取自一個特定時間點,即每月的月初。加權迴歸的一個屬性是,可以通過估計的係數推斷出生成因子收益的投資組合中證券的構成。如技術附錄所示,方程(1)中的估計係數代表了最優構建的單一因子投資組合的主動收益(即相對於市場的差異收益)。這些因子投資組合是完全投資的,主要由證券的多頭頭寸組成,與許多學術研究中用於檢驗因子的多空組合有所不同。

與Fama-French風格的因子僅對市值特徵進行部分中性化不同,本文中的五個純單一因子投資組合對其他四個特徵的線性和非線性敞口均進行了中性化處理,具體方法如Clarke、de Silva和Thorley(2017)所述。在實踐中,建立在純單一因子投資組合的多因子策略幾乎不包含沽空操作,因為每隻證券的各個因子之間已相互抵消,並減少了投入到任一單一因子中的主動風險。因此,多因子投資組合可以是純多頭組合,或者在不顯著影響業績表現的情況下被約束為純多頭組合。我們捕捉了方程(1)中的月度投資組合收益或迴歸係數,然後基於已實現的信息比率(IRs),使用係數標準差和經濟顯著性進行統計推斷,來總結出過去20年(即120個月)中每個因子的平均收益。

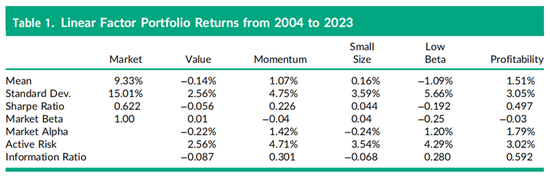

表1報告了將方程(1)應用於2004年1月至2023年12月共120個月數據後的結果,其中第一列為市場收益減去同期無風險利率(一個月國庫券利率)的超額收益。表1中的月度收益進行了年化處理,將平均收益乘以12,將收益標準差乘以12的平方根。例如,第一列顯示,過去20年的平均超額市場收益為9.33%,標準差為15.01%,夏普比率(均值除以標準差)為0.622。表1中其他五列的夏普比率是基於主動收益計算的,不同於更常見的超額收益除以超額收益標準差的夏普比率定義。在接下來的五列中展示的純主動收益,由於方程(1)中證券特徵的標準化評分,對目標因子具有一個標準差的暴露,導致各因子之間的風險差異較顯著。例如,價值組合的主動收益標準差為2.56%,而動量組合的主動收益標準差幾乎翻倍,達到4.75%。

正如現在廣泛報道的那樣,在過去的二十年裏價值因子組合的業績表現已經幾乎不存在了,年化的回報只有-14個bps,如表1的第一行所示。

在並未經過對其他因子中性化處理的非純化的價值組合(未展示)中,業績表現更為糟糕。具體而言,僅將價值因子特徵放在方程(1)右側的非純化價值因子的平均主動回報為-0.75%,而純化價值因子的平均主動回報為-0.14%。非純化的價值因子組合表現更差的一個原因是該因子特徵與盈利能力因子特徵之間存在負相關關係,而在過去的20年間盈利能力因子表現很好。但通常來說,正如信息比率所衡量的那樣,對於所有五個因子而言,非純化的組合都表現更差,原因是對其他因子的非中性化暴露導致回報的標準差更高。

每個純化因子組合實際實現的主動市場貝塔值展示在表1的第4行。比如,價值因子組合的主動貝塔值為0.01,近乎於0,這意味着整個組合的實際市場貝塔值為1.00+0.01=1.0,略略大於1。其他因子的總貝塔值也都接近於1,除了本身設計上就傾向於低貝塔值股票的低貝塔值因子組合之外。在表1中低貝塔因子組合的市場貝塔值為1.00-0.25=0.75,該組合用主動回報減去主動貝塔值與市場回報乘積之差計算的阿爾法,為1.2%。表1中其他的阿爾法計算都接近於該因子的平均主動回報。例如,價值因子的阿爾法值為-22個bps,略低於-14個bps的平均回報,這裏面輕微的差異主要源於市場貝塔值略高於1。

表1的倒數第二行中展示的主動風險使用了實際市場貝塔值,換句話說,即阿爾法回報的標準差。最後一行中每個因子的信息比率(IR)是用阿爾法除以主動風險計算的。盈利能力因子組合的信息比率為0.592,幾乎是動量因子組合和低貝塔因子組合信息比率(分別為0.301和0.280)的兩倍。與價值因子組合類似,線性的小市值因子組合的阿爾法在過去20年中略為負值,導致其信息比率為負。信息比率衡量經濟顯著性,而且最好與其他因子信息比率的幅度進行比較來評估。為了檢驗阿爾法的統計顯著性,年化的信息比率可以乘以年數的平方根(本例中為20年),得到零假設(實際阿爾法為零)的t統計值。表1中純線性盈利能力因子的阿爾法的t統計量為0.592乘以20的平方根≈2.6,因此具有顯著性(即大於2.0),而其他四個因子的t統計量表明其統計上不顯著。

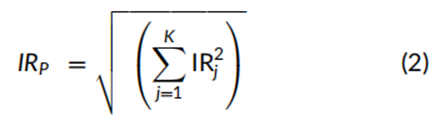

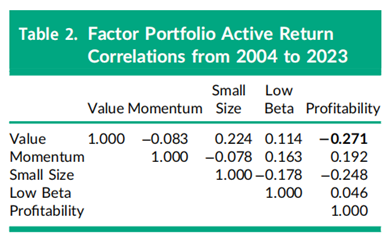

一個最優的多因子投資組合可以以最大化組合的信息比率(IR)為目標,通過賦予單個因子純化組合不同的權重來構建。正如Clarke、de Silva和Thorley(2020年)所述,在因子回報不相關的假設下,這些權重與單因子投資組合的信息比率成正比。最優的五因子投資組合(未在表1中展示)的阿爾法為1.44%,主動風險為2.06%,信息比率為0.698。這一多因子組合的信息比率略低於用Sharpe信息比率近似公式(方程(2))計算的0.729,這是由於表2中報告的實際回報之間存在非零相關性。例如,儘管價值因子組合和盈利能力因子組合來自同一線性迴歸,但兩者的實際回報相關性為-0.271。

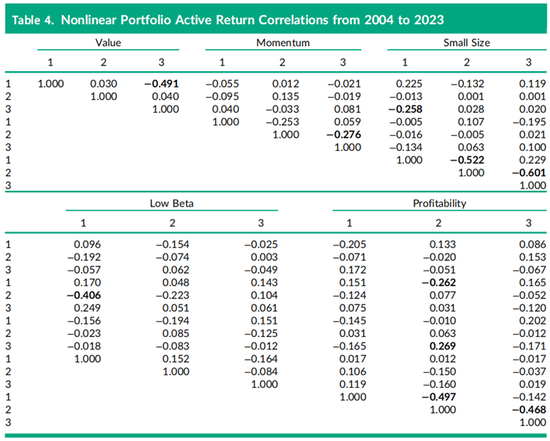

回報之間的時間序列相關性低於由方程(1)生成的非純因子投資組合(即僅在方程右側使用一個得分集構建的投資組合)的相關性,但這些相關性並不為零。例如,非純化價值因子組合和非純化盈利能力因子組合之間的回報相關性(未在表2中展示)為-0.312,而純因子投資組合的相關性為-0.271。非純投資組合之間相關性值最大的是盈利能力因子組合與小市值因子組合之間的-0.579,而表2中報告的純因子投資組合的相關性為-0.248。表2中的相關係數絕對值大於四個標準誤差(即4 × (1/240)^(1/2) ≈ 0.258)的,用粗體顯示來強調。

03 非線性因子組合回報

因子組合內部的非線性回報通過擴展方程(1)來計算,擴展後的方程包括每個因子的特徵得分的正交化平方和立方。非純化單因子投資組合的迴歸模型設定如下:

其中,si是特徵得分,si2是基於特徵的平方項。如技術附錄中所述,特徵平方項與線性得分經過解析正交化處理,在橫截面上不相關。特徵立方項si3則同時與線性得分和特徵平方項正交化。方程(3)中的平方項和立方項在正交化後重新進行得分處理,使其加權均值為零,加權方差為一。正交化過程提高了檢驗非線性回報模式的精確性,因為如果不進行正交化,方程右端的變量之間會高度相關,從而導致實際投資組合回報之間的相關性增大。具體來說,方程(3)中的斜率係數 λ1、 λ2 和 λ3可以通過三個單獨的單變量回歸等效估計。與方程(1)類似,如果包含截距項,則截距項恰好為零;如果在左側使用總證券回報,則截距項等於市場投資組合的回報。

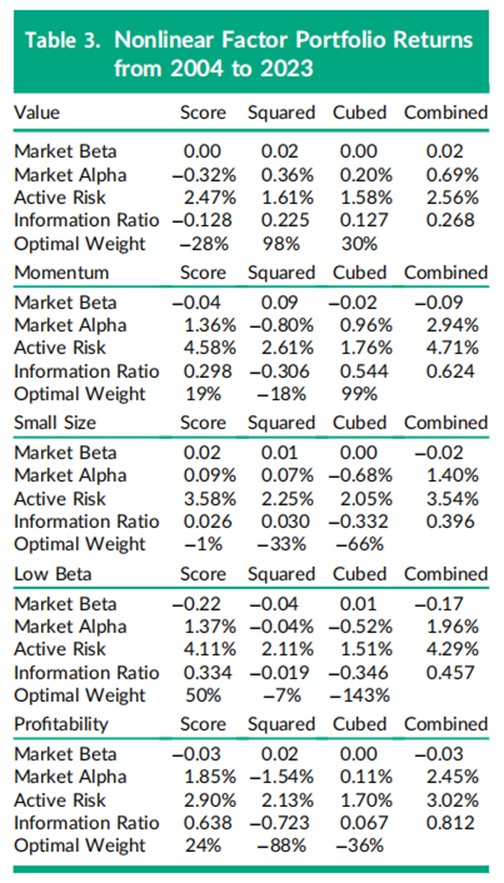

表3報告了一個類似於方程(3)的迴歸結果,右側包含15個變量,其中包括五個因子的特徵得分及其正交化後的平方項和立方項。為了節省空間,表3並未包含回報的均值和標準差,但報告了表1中的其他行內容。例如,價值因子組合的純線性得分系數的平均阿爾法為-32個點子,而特徵平方項的阿爾法為36個點子,特徵立方項的阿爾法為20個點子。在一個標準差暴露的約束條件下,三個價值因子投資組合的主動風險分別為2.47%、1.61%和1.58%,從而導致這三個價值因子組合的信息比率(IR)相對較小,分別為-0.128、0.225和0.127。

可以通過將每個因子的線性、平方和立方投資組合合併起來,構建一個事後最優非線性因子投資組合。表3中的「合併」列使用了每個因子的三個回報列,並使其權重之和為±100%。合併投資組合中的權重接近於三個單獨投資組合的夏普比率相對幅度乘以表4中報告的逆回報相關係數矩陣。例如,價值因子的非線性投資組合回報中,得分投資組合回報的權重為-28%,平方投資組合回報的權重為98%,立方投資組合回報的權重為30%。然後,將合併後的非線性因子投資組合規模進行調整,使其與表1中相應線性投資組合的主動風險水平相等。非線性價值因子組合中最大的貢獻來自於平方項,其合併非線性價值因子組合的信息比率(IR)為0.268。相比之下,非線性動量因子組合中最大的貢獻來自立方項,其信息比率為0.624。小規模因子的立方權重為-66%,平方權重為-33%,其合併非線性投資組合的信息比率為0.396。

表3中的低貝塔因子在立方組合(cubed portfolio)上有一個較大的權重,為-143%,而得分組合(score portfolio)的權重為50%,這使得合併非線性因子組合的信息比率(IR)達到0.457。非線性盈利能力組合結合了-88%的平方組合(squared portfolio)和-36%的立方組合,並由線性得分組合的24%抵消,從而形成了一個信息比率高達0.812的合併非線性盈利能力因子組合。換句話說,在過去的20年裏,非線性盈利能力因子組合實現了2.45%的顯著阿爾法(alpha),而其主動風險(active risk)僅略高於3%。

對因子收益非線性的統計檢驗可以基於每個因子的平方項或立方項年化阿爾法的t統計量,其計算方法為信息比率(IR)乘以20年的平方根。例如,立方動量因子組合的t統計量為 0.544×201/2=2.4,而符號變化後的平方盈利能力因子組合的t統計量為 0.723×201/2=3.2。然而,對非線性的完整檢驗是基於非線性IR相對於線性IR的提升。

其中,IRnon 是表3中合併非線性組合的信息比率,而 IRlin 來自表1中線性組合的信息比率。例如,價值因子非線性的t統計量通過公式(4)計算為 ((0.2682−0.0872)×20)1/2=1.2。對其他因子的完整非線性收益檢驗得出的t統計量分別為:動量因子的為2.4,小市值因子的為1.8,低貝塔因子的為2.4,盈利能力因子的為4.5。因此,動量因子組合和低貝塔因子組合的收益非線性在10%的顯著性水平上(即t統計量大於或等於2.0)具有統計顯著性,而盈利能力因子組合的非線性則具有高度顯著性。

表4報告了15個投資組合收益之間的時間序列相關性,即公式(3)中的相關係數,但右側變量為15個而非3個。與表2類似,絕對值大於4個標準誤差(即0.258)的相關性被加粗以作強調。例如,價值因子的線性得分組合與立方項得分組合之間的相關性為-0.491,相對較大;小市值因子和盈利能力因子組合內部的兩組相關性也較大。另一方面,低貝塔因子組合之間的相關性相對較小,但市場貝塔組合與平方項動量因子組合之間的相關性較大,為-0.406。儘管這些時間序列的收益相關性已經相當顯著,但如果在運行月度橫截面迴歸之前沒有對每個因子內的特徵進行正交化處理,這些相關性會更高,某些情況下絕對值可能達到0.700至0.800。如此高的實際收益相關性使得難以確定非線性因子組合中業績表現的來源,也難以確定最優組合中每個因子所需的權重。

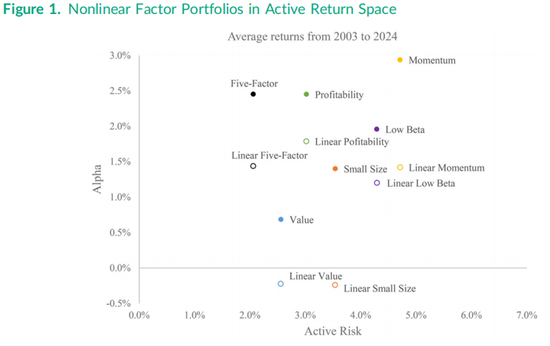

「市場加15因子」Fama-Macbeth月度迴歸的結果可以通過多種方式可視化,但我們首先從最優非線性因子組合相對於市場的表現開始。圖1在主動投資空間(active space)中繪製了五個合併非線性因子組合的表現,縱軸為阿爾法(alpha),橫軸為主動風險(active risk)。每個組合表現的方位取決於其信息比率(IR)所對應的斜率,即連接圖1中組合位置與零阿爾法、零主動風險點的直線斜率。例如,合併非線性價值因子組合的信息比率為0.268(如表3所示),而表1中線性價值組合的IR斜率為-0.087。非線性動量因子組合的信息比率為0.624,在圖1中表現為右上角的組合位置,其主動風險與線性因子組合相同,均為4.71%,而線性因子組合的信息比率為0.301。

在圖1中,小市值因子的信息比率從表1中的-0.068提升至表3中合併非線性組合的0.396,這一提升在經濟意義上是顯著的,儘管在統計意義上可能不顯著。低貝塔因子和盈利能力因子的非線性組合信息比率分別為0.457和0.812,均優於其線性組合的表現。其中,非線性盈利能力組合的阿爾法約為2.5%,主動風險約為3.0%。圖1還繪製了一個多因子組合,該組合通過將各非線性因子組合的收益按其信息比率作為權重進行構建。這個五因子組合通過最優方式(即利用收益的交叉相關性)合併了五個非線性單因子組合的表現,其出色的阿爾法表現只略低於2.5%,主動風險約為2.0%,信息比率為1.191。相比之下,最優線性五因子組合的阿爾法略低於1.5%,且主動風險水平相同。實際計算中,最優非線性五因子組合的信息比率為1.191,略低於公式(2)計算出的Sharpe規則近似值1.219,這是由於表4中報告的15個收益列之間存在非零的交叉相關性。

圖2和圖3的可視化為五個線性和非線性純因子組合的本質提供了更多視角。圖2繪製了基於表1迴歸結果的五個線性因子的證券主動權重,以每隻證券相對於市場組合權重的比率表示。圖中每個證券的點根據其2023年年中的市值大小進行縮放,以體現Fama-Macbeth橫截面迴歸中市值加權的影響。例如,線性小市值因子組合的證券權重隨着小市值得分呈線性下降,其信息比率為表1中報告的-0.068。小市值特徵線上最大的兩個點代表蘋果(Apple)和谷歌(Alphabet),表明在線性小市值因子組合中這些股票略微超配。這兩隻股票在其他四個因子特徵線中處於中間位置。

圖2中的縱軸基於2004年至2023年的擬合非線性得分,經過縮放後,零點以上的點表示相對於市場組合的超配,零點以下的點表示相對於市場組合的低配。縱軸的調整採用了技術附錄中討論的因子組合關係:

其中,WM,i和 WP,i分別表示證券 i在市場組合和因子組合中的權重,si是標準化的因子特徵。具體來說,擬合得分被轉換為主動組合權重,即WP,i−WM,i再除以市場權重,或WP,i/WM,i−1。縱軸上的100%水平意味着主動權重是市場組合權重的兩倍,而-100%水平表示主動權重為負且等於市場權重,即總權重為零。低於-100%水平的點表示在線性最優因子組合中沽空的證券。例如,在線性最優盈利能力因子組合的左端,有幾隻證券被沽空。

圖2旨在展示關於各只證券的大量信息,包括2023年年中標準化特徵的橫截面分佈。例如,盈利能力因子的特徵分佈接近正態分佈,很少有證券超出-2.0到2.0的範圍。相比之下,價值因子的橫截面分佈中有許多證券超出兩個標準差的範圍,而兩隻最大的股票——蘋果和谷歌——位於分佈中心的左側。由於公式(1)中單個迴歸觀測值的市值加權,所有五個線性因子曲線都在原點(即主動權重為零的位置)交叉。

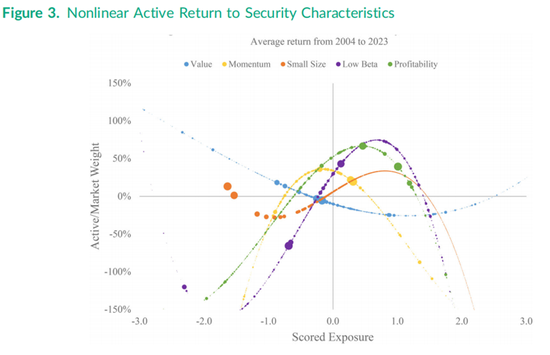

圖3與圖2類似,但展示的是表3最後一列中報告的最優非線性因子組合的表現。盈利能力因子的非線性收益呈向下拋物線形狀,這主要基於平方項的高信息比率為-0.723,但其左側尾部較為平緩。非線性低貝塔因子的收益在得分高於約1.0(即市場貝塔非常低的股票)時向下彎曲,而在圖3左側的高貝塔股票中則向上彎曲,這基於表3中報告的線性特徵信息比率為0.334,立方特徵信息比率為-0.346。小市值因子在圖3中的形狀最為複雜,主要由於立方特徵的信息比率為-0.332。最大的兩隻股票——蘋果和谷歌——在非線性小市值組合中超配,而「七巨頭」(Magnificent Seven)的權重較低,隨後對其他993只股票的市場相對主動權重逐漸增加,但在得分約為1.0時(即最大1000只股票中最小的股票)開始下降。需要注意的是,由於非線性函數的市值加權,圖3中的曲線並未在零點交叉。動量因子呈向下拋物線形狀,儘管右側的下降趨勢較弱,同時對極值負動量股票進行了沽空。價值因子主要呈線性且比圖2中向下的斜率更陡峭,但對於那些盈利收益率極高(即市盈率極低)的被稱為「深度價值」(deep value)的股票,非線性價值因子曲線在圖3中轉為向上彎曲。

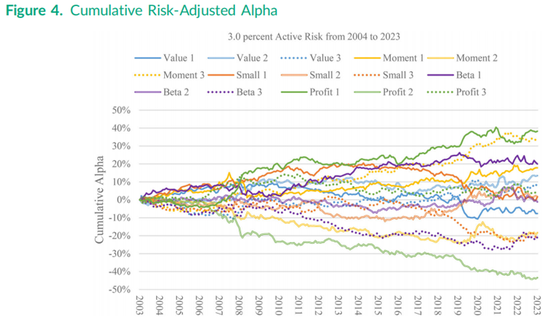

將表3中的迴歸結果可視化展示的另一種方式是繪製圖4中所有15個組合的累積阿爾法,其中「2」代表平方特徵組合,「3」代表立方特徵組合。每個組合的月度阿爾法在2003年至2023年的20年間進行累積,每個阿爾法都被調整至事後3.00%的主動風險水平,以便在組合之間進行直接比較。圖中盈利因子1組合在將年化風險調整後得到的阿爾法為38.25%除以20年,即1.91%,這轉化為表3第一列底部給出的高信息比率(IR)1.91/3.00 = 0.638。圖中下半部負數部分中更令人印象深刻的累積阿爾法來自盈利因子 2組合,其轉化為表3第二列底部報告的信息比率-0.723 。這兩個盈利能力因子組合的大幅正收益和大幅負收益的結合導致了圖3中非線性盈利能力因子收益呈現向下的拋物線形狀,而立方特徵的額外貢獻使得左側的下降斜率較為平緩。

圖4中次高的累積阿爾法是動量因子3組合,約為33%,其後是低貝塔因子 1和動量因子 1組合,均以約20%結束。圖4底部也顯示了較大的累積阿爾法(無論是正還是負),特別是動量因子2、小市值因子3和低貝塔因子3組合,均以約-20%結束。這些組合對應的平方動量因子、立方小市值因子和立方低貝塔因子的信息比率分別為-0.306、-0.332和-0.346,如表3所示。累積阿爾法及其相應的信息比率並未完全傳達任何給定非線性因子組合的合併影響,因為三部分之間的收益相關性不為零。例如,表4中盈利能力因子1和盈利能力因子2的收益之間存在較大的負相關性(-0.497),在圖4中表現得很直觀,這兩條曲線在2008年末之後的走勢相反。

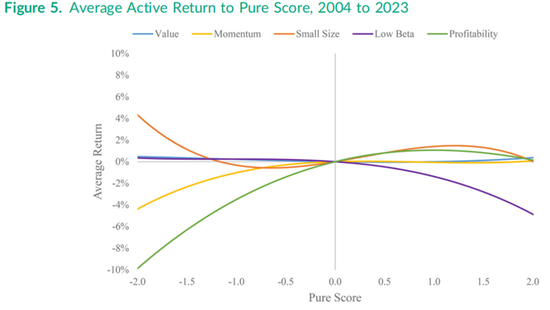

我們還可以使用15變量版本的公式(3)進行月度Fama-Macbeth迴歸,繪製比圖3更精確的非線性主動收益模式。針對模擬股票的擬合主動收益每月都會生成,這些模擬股票在目標因子上的得分為-2.0到2.0之間,而其他四個因子的得分固定為零。然後,將2004年至2023年期間的240個擬合收益觀測值在時間上取平均,並使用年化時間序列收益的標準差來衡量每個得分點的風險,再除以240的平方根,為平均值提供標準誤差。圖5繪製了每個因子從得分-2.0到2.0的平均主動收益。例如,非線性小市值因子呈現出與圖3相同的雙扭曲形狀,而低貝塔因子曲線在右側下降,盈利能力因子曲線在左下角顯著非線性下降,這些曲線均與圖3中的形狀類似。值得注意的是,2004年至2023年間價值因子的擬合平均收益在圖5中呈現為一條幾乎完全貼着橫軸的平坦曲線。

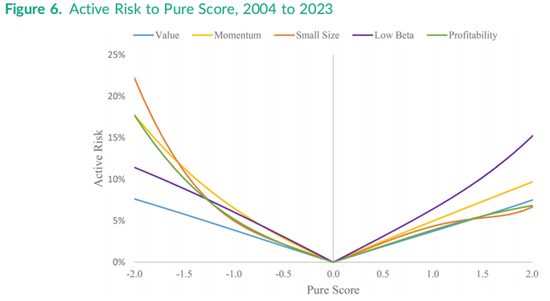

圖6使用了與圖5相同的240個擬合收益,但繪製了在目標因子每個得分點上的主動收益風險,同時將其他四個因子的得分固定為零。對於價值因子,主動風險在負得分和正得分兩側基本呈線性且對稱,但對於低貝塔因子,正得分的風險略高於負得分;而對於動量因子、盈利能力因子,尤其是小市值因子,風險在得分較低的一端更高。例如,小規模因子在得分為1.0和-1.0時的風險約為5%,但對於得分約為-2.0的超大盤股,風險約為22%,是得分為2.0的最小股票風險(約7%)的三倍以上。

CRSP和Compustat數據庫允許我們研究能夠至少1000只美國股票,這些股票的特徵數據完整且可追溯至1964年4月。為了涵蓋完整的60年市場歷史,我們將樣本擴展至1964年1月至3月,儘管這三個月的橫截面股票數量只有900多隻。我們最初選擇將整個樣本分為三個20年周期,是為了在相對較長的二十年時間區間內擬合平均收益,同時允許市場動態隨時間變化。事實上,240個月度相關係數平均值的背後有個關鍵假設,就是市場和異象結構在20年內保持一定的穩定性。

在本節的結尾,我們簡要回顧一下之前兩個20年時間段,類似於圖4的累積阿爾法圖以及類似於圖5和圖6的平均主動收益和風險圖被收錄於在線的前期圖表附錄中。這些圖允許對因子收益結構在似乎發生變化時進行主觀的(即非統計嚴格的)觀察。迄今為止,在前兩個時間段中表現最好的組合是基於盈利收益率衡量的價值因子組合。近年來,關於價值因子衰落的討論很多,儘管歷史上它曾是五個因子中表現最好的,但明確的給出一個「價值因子消亡」的日期則是主觀的。價值因子組合的表現在世紀之交出現了一次爆發,隨後在2008年金融危機之前有較小的增量表現,但自此之後純價值因子一直處於下降趨勢。與圖5類似的價值因子平均收益圖在前兩個20年時間段中主要呈線性,但都有強勁的上升斜率。

在線前期圖表附錄中另一個值得注意的視覺變化是,小市值因子1組合的曲線在1999年左右從下降變為上升。在1984年至2003年中期,小市值因子的主動收益呈現出雙扭曲形狀,如圖5所示,但其形狀在垂直方向上翻轉,使得曲線在左側下降。盈利能力因子的非線性模式也與最近20年不同,其大部分增值來自具有正盈利能力得分的股票,而不是低配那些得分為負但平均主動收益為正的股票。1984年至2003年的低貝塔因子曲線相當線性且平坦,但在考慮傳統CAPM(資本資產定價模型)中低貝塔版本的證券市場線(SML)向下傾斜後,低貝塔的阿爾法仍然是高的。有趣的是,與圖5類似,大多數因子的主動收益在1964年早期至1983年間通常更為線性,除了低貝塔異象之外,其在低貝塔側(即較大的低貝塔正分)遵循預期中的向下傾斜的SML曲線,但在高貝塔側則不然。

04 證券特徵之間的非線性關係

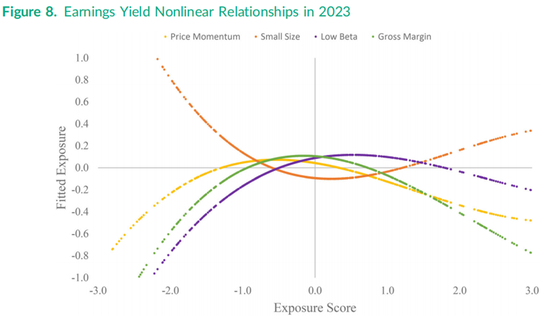

在本節中,我們研究了股票之間非線性的特徵-特徵成對關係。儘管每個因子的非線性收益-特徵模式是本次研究的重點,記錄特徵之間的非線性關係則促使了在加權Fama-Macbeth迴歸中包含月初的平方和立方特徵。為了構建每個因子的純化非線性組合,需要在公式(3)中包含其他因子的平方和立方特徵。圖7和圖8展示了當前(即2023年年中)使用橫截面迴歸得出的盈利收益率與其他四個特徵之間的關係。

其中,Sk,i表示股票 i在因子 k 上的得分特徵。為了分析線性關係,公式(6)中k=2到5 的應用僅包含盈利收益率得分S1,i。與公式(1)類似,由於市值加權,單變量回歸中的估計截距項 γ0 恰好為零。圖7將這四個成對迴歸的擬合得分繪製在縱軸上,而盈利收益率得分繪製在橫軸上。這些線由每隻股票的單點構成,許多點超出了-2.0到2.0的得分範圍,這是基於盈利收益率特徵在股票中的分佈而成。

圖7中最大的線性關係是盈利收益率與毛利率之間的負相關關係,表明目前較高的會計毛利率通常出現在盈利收益率較低的股票中。另一方面,盈利收益率與低貝塔特徵呈正相關,表明目前高收益股票往往具有較低的市場貝塔值。圖8與圖7類似,但公式(6)的右側包含了平方項和立方項。在公式(6)中,立方得分和平方得分可以正交化,但並未正交化,因為在本節中我們關注的是整體擬合效果,而非單個相關係數。

圖8中盈利收益率與毛利率敞口之間的關係呈現高度非線性,目前最高的毛利率出現在盈利收益率中等範圍的股票中。統計檢驗表明,在大多數月份中的大多數因子配對,線性假設都在高顯著性水平上被拒絕,特別是公式(6)的平方項和立方項的係數聯合為零的F檢驗。圖8顯示,當前(即2023年年中)盈利收益率相對於價格動量因子、低貝塔因子和毛利率的關係呈凹形。有趣的是,盈利收益率相對於小市值特徵呈凸形,但拋物線的形狀在右側趨於平坦。

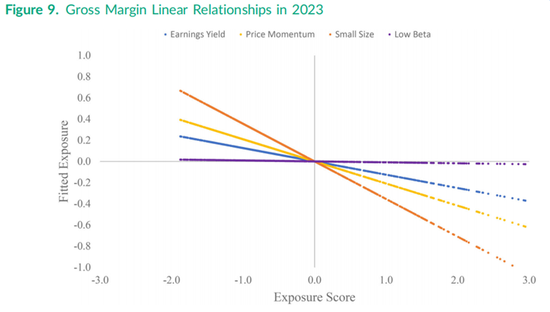

圖9捕捉了毛利率而不是盈利收益率與其他四個特徵之間當前的線性關係。需要注意的是,毛利率的橫截面分佈呈現正偏態,具有長右尾,這可以從圖9右側的散點圖中看出,但沒有散點低於−2.0。盈利收益率的擬合線呈負斜率,這再次確認了圖7中這兩組暴露之間的負相關關係。與毛利率線性相關性最強的是小市值特徵,相關係數為−0.335,最擬合線性位於特徵得分為1.0的位置。

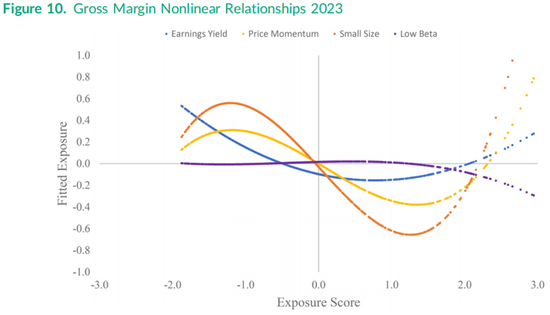

圖10繪製了毛利率與其他四個因子之間當前的非線性關係,類似於圖8中盈利收益率的關係。其中價格動量因子和小市值因子兩個擬合圖具有顯著的立方項,導致曲線形態更為複雜,而與低貝塔特徵的關係則相對線性。換句話說,在2023年,公式(6)右側的市場貝塔的平方項和立方項相對都不那麼重要。毛利率與盈利收益率的關係具有顯著的二次方關係,但沒有三次方係數,這與圖8中盈利收益率對毛利率的反向圖一致,因此圖10中的盈利收益率曲線僅有一個拐點。

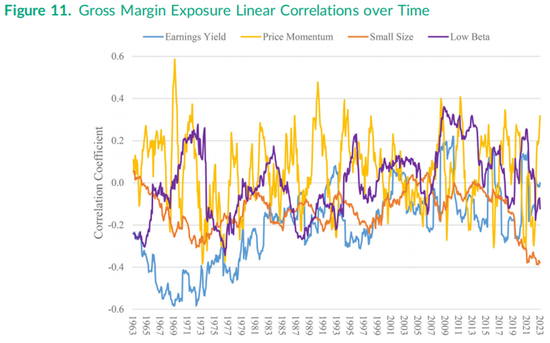

股票之間的非線性特徵-特徵關係會隨着時間的推移逐漸變化,就像更為人熟知的線性關係(即相關係數)一樣。具體來說,與20年前(即2003年年中)的市場相比,從相同時間點的觀察視角來看,如今任何一對因子暴露之間的關係都幾乎沒有任何相似之處,如圖8和圖10所示。為了說明特徵間關係的動態本質,我們在圖11中聚焦於過去60年毛利率的簡單線性相關性。通常與毛利率呈負相關的盈利收益率,其相關係數近幾十年來在0.2到−0.2之間波動。當下(即2023年底),該相關性略微為負,這再次確認了圖9中的負斜率關係,但在20世紀70年代末,這個相關性要大得多,約為−0.6。

如圖11所示,毛利率在股票間通常與小市值特徵呈負相關,這意味着市值規模較大的股票往往具有更高的財務會計毛利率。然而,當前的相關性接近−0.4,是這60年曆史中迄今為止最大的數值。換句話說,盈利能力因子暴露(通常被描述為與股票間的價值因子暴露幾乎相反)在當前市場中與小市值因子特徵的負相關性更強。毛利率特徵或其他任何特徵與價格動量因子的相關性在不同股票間是不穩定的,因為動量因子特徵的定義每年都會因每隻股票的變化而不同。圖11顯示,近幾十年來毛利率與低貝塔特徵的相關性在0.2左右波動,但在20世紀70年代末和80年代曾達到−0.3。

類似於圖11的其他圖可以展示如小市值特徵與其他四個因子之間的線性關係,以及各種非線性關係。但這些圖都指向同一個實證結論:因子暴露之間的兩兩關係既是非線性的,也是隨時間動態變化的。在股票因子研究中,關於一組特徵與另一組特徵之間呈現或正相關或負相關的陳述,都應被視為特定時間點的結論,而不是市場結構的永久性描述。

05 因子組合的類別表現

在這一小節中,我們使用一種不同的方法來記錄因子投資組合中的非線性表現模式。與多元迴歸不同,我們通過構建基於因子得分的投資組合類別來研究收益與特徵之間的非線性關係。將原始特徵轉換為得分是一個成熟且被廣泛接受的流程,具體方法是減去所有N只(例如1,000只)證券的橫截面均值,再除以橫截面方差。在本研究中,我們使用了基準錨定的均值和方差,這意味着在計算均值和方差時採用的是期初的市場權重。如技術附錄中所述,將K組(例如5組)因子暴露相對於其他K−1組暴露進行同步正交化,需要使用矩陣代數表達式:

其中,S 是一個 N×K 的純得分矩陣,WM 是一個市場權重向量,B是一個 N×K 的暴露矩陣,其中每個暴露值都減去了其加權平均值。從概念上講,公式(7)右側的矩陣 B通過方括號中顯示的逆加權協方差矩陣轉換為矩陣 S。需要注意的是,正交化後,由於特徵集之間的非零相關性,得分必須重新調整為單位方差。

本文相比 Clarke、de Silva 和 Thorley(2017)的研究的創新之處在於,平方和立方特徵被包含在矩陣 B 中,這使得矩陣 B 的列數從5列增加到15列,而輸出矩陣 S 的前5列是完全純化的得分。如技術附錄中所述,表述平方和立方特徵的列在分析上被正交化,相對於得分列以及彼此之間均分別實現了正交化,這與迴歸應用中的方法類似。我們將非純得分定義為未通過公式(7)調整的標準化特徵,將線性純得分定義為矩陣 B 為5列時輸出矩陣 S 的得分,將完全純得分定義為矩陣 B 為15列時輸出矩陣 S 的前5列得分。

對於所有三種類型的得分——非純得分、線性純得分和完全純得分——構建因子投資組合的權重計算方式非常簡單,

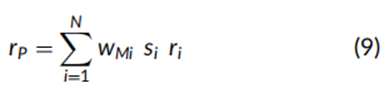

其中,wMi是市場權重,wPi是投資組合中第i只證券(i從1到N)的主動(即市場差異)權重。從概念上講,公式(8)中的得分將市場投資組合權重轉換為主動因子投資組合權重,這些權重的總和為零,而不是一。如技術附錄中的討論,在「市場加一個主動因子」的收益生成過程以及特質風險均為同等水平的假設下,通過公式(8)構建的單因子投資組合是均值-方差最優的。投資組合的收益通過以下求和公式每月計算:

其中ri是證券回報。

在方程(9)中計算的組合回報是主動的,意味着與市場回報的差異,並且在經過了不等於1的市場貝塔額外調整(註釋3所述)後用以衡量因子的表現。用方程(8)構建的因子組合併非純多頭組合,因為暴露得分小於-1的證券其實是沽空的。構建嚴格的多頭投資組合會去除因子暴露較低的一端,從而模糊了對收益與因子暴露之間非線性關係的研究。這類投資組合通常被稱為120/20多空組合,意味着投資組合名義資金量的20%由沽空頭寸提供孖展進行多頭投資。與之前章節中基於迴歸係數的投資組合收益類似,用於沽空的實際資本量會由於因子和時間段的不同而在約10%到30%之間波動。

表5的第一列報告了每個子期間內完全純價值因子投資組合的總alpha,隨後是包含了因子暴露得分在−1、0和1之間的證券的特徵類別。具體來說,四個類別收益是將方程(9)中的總投資組合主動回報區分後的條件求和,即:

其他三個類別中求和的條件分別是得分範圍在−1.0到0.0之間(低配類別)、0.0到1.0之間(超配類別)以及大於1.0(大幅超配類別)。這些類別本身是證券的權重由得分乘以市值決定、但未調整為完全投資的投資組合。這確保了總投資組合的alpha是四個類別投資組合alpha的簡單加總,不過如果每個投資組合除以該類別的每月證券市值權重總和的情況下,這一屬性將不成立。

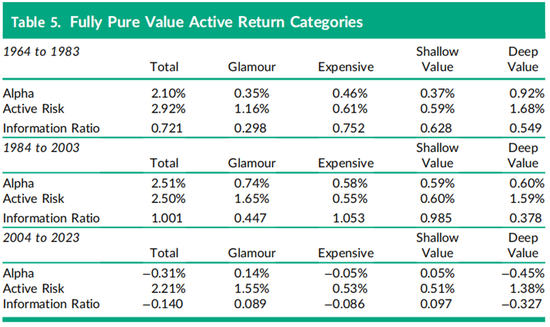

我們為這四個類別賦予了因子特定的名稱,這些名稱借用了當前投資管理中與暴露範圍相關的術語:對於盈利收益率類別,分別為熱門股(得分小於−1)、昂貴股(−1到0)、淺價值股(0到1)和深度價值股(得分大於1)。表5中顯示的2004年至2023年最近20年間價值投資組合只有−31個點子的alpha,將其分解後得到的類別alpha也很小,分別為14、−5、5和−45個點子,這意味着價值因子暴露譜系內存在線性關係。正如第一小節中使用Fama-Macbeth橫截面迴歸所記錄的那樣,在過去20年中,價值因子譜系內的任何部分均未顯著優於或劣於市場投資組合。雖然可以創建更多類別(例如五分位或十分位投資組合),並在每個類別中保持相同的資本化比例,但與市場投資組合相比超配和低配證券的自然分界線仍然是0。類似的,−1是低配而且在全譜單因子投資組合中被沽空的證券的分界線。

表5還報告了每個類別的主動風險和信息比率(IR)。需要注意的是,即使在收益與特徵成線性關係的假設下,由於尾部類別(例如表5中的熱門股和深度價值股)的因子暴露更大,其alpha和主動風險的數值在絕對值上也更大。在特徵的橫截面分佈為完全正態分佈的情況下,平均暴露值分別為−1.53、−0.46、0.46和1.53。因此,一般經驗法則是,尾部類別的alpha和主動風險是中間類別的3倍(即1.53與0.46相比),因為它們的因子暴露大約是中間類別的三倍。例如,熱門股類別的主動風險為1.55%,大約是昂貴股類別主動風險0.53%的三倍。另一方面,通過alpha除以主動風險計算的信息比率(IR)在各個類別之間具有直接可比性。

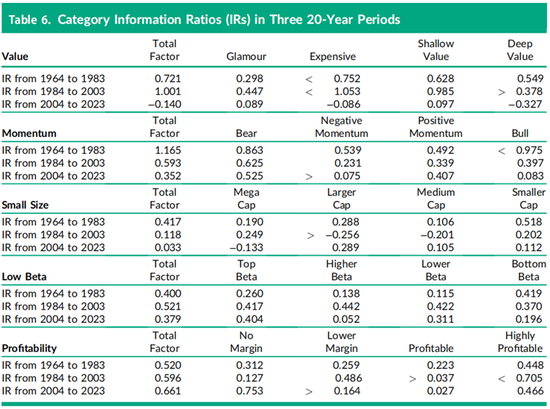

表6報告了表5中價值因子的信息比率(IR),以及本研究中其他四個因子的類別信息比率。表6中的因子投資組合是將完全純得分應用於公式(8)構建而成的。對於20年年化信息比率使用1/201/2 ≈ 0.224的標準誤差規則,相鄰類別的信息比率在差異達到兩個標準誤差(即t統計量大於或等於2.0)時標記為小於(<)或大於(>)。在較早的價值投資組合收益中,統計上最顯著的非線性特徵是中間類別的信息比率優於尾部類別的信息比率,四對中有三對顯著不同。但這種價值類別的非線性在最近20年中消失了,除了深度價值類別的信息比率為−0.327外,沒有出現較大的信息比率。表6中的動量因子結果也證實了迴歸分析發現的最近20年期間表現下降的趨勢,信息比率僅為0.352,而前面兩個20年期間的信息比率分別為1.165和0.593。在第一個20年期間(1964年至1983年),動量因子的表現在尾部更強,尤其是在正動量側,牛市類別的信息比率為0.975。這一特徵在隨後的20年期間(1984年至2003年)在負動量側更為明顯。在最近的20年期間(2004年至2023年),熊市和負動量類別之間的信息比率差異具有最高的統計顯著性。

表6接下來報告了純小市值因子的表現,其中現在流行的「大盤股」(mega-cap)術語與因子暴露得分低於−1的股票相關聯。其他三個類別包含美國市場中最大1,000只股票中較大、中等和較小市值的股票。通常被稱為小盤股的股票(例如羅素2000指數中的股票)未包含在本研究中,因此「小市值」是相對於我們自己的數據集而言的,更接近於羅素1000指數股票。在第一個20年期間(1964年至1983年),根據此定義的小市值因子表現良好,信息比率為0.417。然而,在中間的20年期間,信息比率下降至0.118,這是由於中間類別的信息比率為負,尤其是低配較大市值股票的信息比率為−0.256。然後在最近的20年期間(2004年至2023年),沽空大盤股類別變得不利,信息比率為−0.133,而低配較大市值股票則變得有利可圖,信息比率為0.289。相比於1984年2003年的二十年間,小市值的類別表現在過去20年(2004年至2023年)間的非線性模式發生了顯著翻轉:大盤股類別的信息比率從0.249下降至−0.133,而較大市值類別的信息比率從−0.256上升至0.289。

表6接下來報告了低貝塔因子的表現,其中標準化因子暴露得分小於−1.0的類別為超高貝塔類別,之後依次為高貝塔、低貝塔和最低貝塔,最低貝塔類別則是因子暴露得分大於1.0的類別。實際整體市場貝塔值的範圍處於從低貝塔因子暴露範圍的低端約1.2到暴露範圍的高端約0.8之間。證券間的36個月曆史貝塔特徵範圍略寬,從約0.6到1.4。換言之,證券貝塔值在實際值與預測值之間呈現出了出衆所周知的向1收縮的現象,這一現象通常被稱為Scholes和Williams(1977)修正。

在前兩個20年期間,低貝塔因子的強勁信息比率表現引發了早期對經典資本資產定價模型(CAPM)測試的困惑。用我們的術語來說,CAPM預測低貝塔因子的信息比率應為零,但1984年至2003年的信息比率為0.521,比零高出兩個標準誤差以上。從1964年至1983年實證觀察到的純證券市場線(SML)不僅過於平坦,甚至出現了倒置。在第一個和第二個20年期間,各類別的信息比率表明,經典CAPM模型在實證上的失敗在市場貝塔因子範圍內廣泛出現,但在1964年至1983年期間,最低貝塔尾部類別的差異尤為顯著。

表6表明,與價值因子不同,盈利能力因子長期以來保持了強勁的表現,其總因子信息比率從第一個20年期間的0.520增加到0.595,然後在最近的2004年至2023年期間進一步上升至0.661。除了早期的1964年至1983年期間外,盈利能力因子最一致的非線性觀察結果是信息比率表現集中在尾部類別,例如最近20年期間的0.753和0.466,而中間類別的信息比率分別為0.164和0.027。這種非線性模式與表3底部展示的盈利能力因子特徵平方項的信息比率為較大的負數,即−0.723,以及非線性盈利能力因子在圖3中呈現向下拋物線形狀的表現一致。

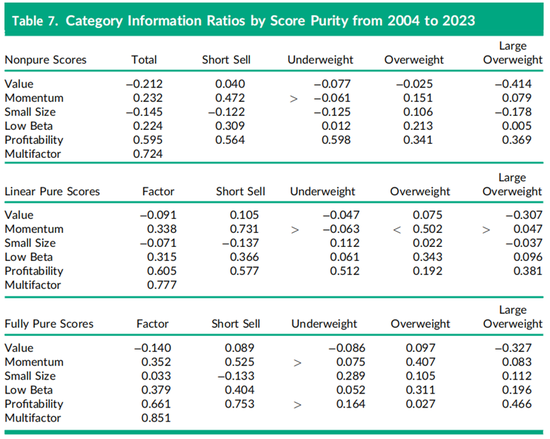

接下來,我們探討了使用非純得分、線性純得分和完全純得分對每個因子進行線性和非線性因子投資組合純化處理的影響。表6僅報告了完全純得分的結果,而表7為了節省空間只包含了最近20年的數據。具體來說,表7的第一部分報告了使用簡單得分特徵構建的投資組合,而結果顯示信息比率較低,正如Clarke、de Silva和Thorley(2017)所報告的那樣。例如,2004年至2023年期間的總盈利能力因子信息比率從表6中的0.661下降到表7中的0.595。表7第一部分中幾乎所有因子的總信息比率都較低,這是因為未中性化的因子投資組合受到其他因子暴露的污染,增加了主動風險,但並未增加阿爾法。在某些情況下,信息比率的下降還源自於未中性化暴露導致的阿爾法下降,從而導致與其他因子的實際收益的相關性更高。

表7中每個總投資組合列末尾的多因子信息比率是通過Sharpe的信息比率規則(如公式(2)所示)計算出來的,衡量了所有五個投資組合的綜合影響。總體發現是,隨着投資組合純度的提高,從非純得分到線性純得分,再到表7最後部分的完全純得分,組合表現也會逐步提升。通過中性化因子之間的線性特徵關係,多因子信息比率從0.724增加到0.777,增加了0.053;通過進一步中性化非線性關係,多因子信息比率從0.777增加到0.851,進一步增加了0.074。表7還表明,動量因子和低貝塔因子信息比率的提升主要來自線性純化,而盈利能力因子信息比率的提升主要來自非線性純化。

在表7底部部分,前面也討論過的盈利能力因子表現在尾部類別聚集的現象,在表7中間部分的線性純得分中不太明顯,而在非純得分構建中幾乎不存在,因為在兩邊的尾部類別和中間類別的信息比率都幾乎相等。在過去20年中,小市值因子類別也顯示出顯著變化,低配類別(在表6中稱為較大市值類別)的信息比率從完全純得分的0.289下降到線性純得分的0.112,再到非純得分的−0.125。表7表明,小市值因子和盈利能力因子投資組合的收益非線性在對其他因子的線性和非線性暴露進行中性化處理後更為明顯。

06 非線性收益的其他應用

本文研究聚焦於流行的股票市場因子的平均非線性收益與特徵關係。我們通過在20年的期間內擬合收益,記錄下了大多數因子在統計和經濟上均具有顯著的非線性結構。過去,學術研究人員使用相同的事後平均收益分析來建立線性因子的表現,但樣本內的擬合併不能直接解決收益可預測性的問題。Fama和French通過研究在較長時間內所實現的平均股票收益,引起了人們對線性價值因子和小市值因子的關注。選擇賬面市值比和對數市值特徵並非由經濟理論驅動,它們只是單純反映了價值因子與市值因子作為美國股票市場重要屬性的普遍認知,例如20世紀90年代引入的著名的晨星3×3圖表所示。

事實上,唯一由均衡經濟理論驅動而非事後發現的因子特徵是市場貝塔因子,而經典資本資產定價模型(CAPM)的預測結果卻缺乏實證支持。具體來說,高貝塔股票並未被發現具有更高的平均收益,而是與低貝塔股票的收益大致相同,這一現象現在被稱為低貝塔異象。同樣,本研究通過事後分析60年的收益數據,表明大多數因子在特徵上具有非線性收益。本研究並未直接解決樣本外的收益預測問題,儘管基於非線性模式的強度和持續性來看,這一方向具有潛力。我們曾嘗試使用過去10年的非線性收益模式進行月度投資組合收益的預測,結果明確顯示其表現優於線性預測,同時也探討了如今被稱為「因子動量」的方法(如Ehsani和Linnainmaa(2020)所討論的),即使用之前三個月的收益進行預測。然而,關於直接非線性收益預測的報告超出了本文的範圍。

本文也未涉及多因子投資組合策略的績效歸因。具體來說,可以設想一個過程,其中某個月的收益不僅可以由線性的價值因子、盈利能力因子和市值因子組合的表現解釋,還可以由諸如深度價值、高盈利能力和大盤股等類別投資組合的收益來解釋。事實上,市場觀察者經常通過大盤股的表現來總結每日或每月的市場表現,還可以通過將大盤股作為虛擬變量進行建模。對於具有顯著非線性收益的因子,主動策略的實際表現自然更多地由四個類別收益而非單一投資組合收益解釋。績效歸因還可以通過加入特徵的平方項和立方項來提升,如第一小節中月度Fama-Macbeth橫截面迴歸所示。雖然非線性績效歸因超出了本文的範圍,但我們簡要評論了使用R平方統計量解釋實際證券收益的橫截面差異的傳統學術目標。

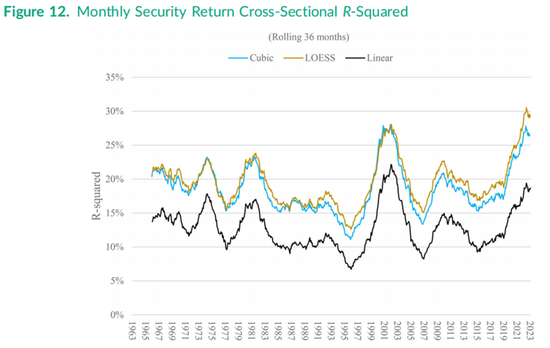

圖12繪製了本研究中整整60年期間出自包含5個右側變量的方程(1)和市場加15個變量版本的方程(3)滾動36個月的R平方值。線性與立方項R平方圖還與基於公式(1)的局部加權散點平滑回歸(LOESS)的R平方圖進行了對比,LOESS迴歸是一種允許證券收益與特徵之間非線性關係採用非參數形式的方法。

立方迴歸和LOESS迴歸這兩種建模非線性收益的方法在36個月滾動R平方值上幾乎帶來了相同的提升,如圖12所示,立方迴歸和LOESS迴歸的曲線高度重疊。隨着時間的推移,這兩種非線性收益方法都使R平方值提高了約6個百分點,儘管近年來與線性R平方值的差異已擴大至約10個百分點,如圖右側所示。具體來說,截至2023年底,LOESS迴歸和立方迴歸的R平方值分別為29%和26%,而線性R平方值僅為19%。

學術文獻中已經發表了大量通過增加額外因子特徵來提高解釋力的研究,某些研究中R平方值甚至提升至30%或40%。圖12中的結果表明,允許這五個流行因子的非線性,作用比增加一個甚至幾個不太常用的因子要大得多。類似的,商業風險模型提供商已經開始加入平方項和立方項,特別是針對市值因子特徵。

07 摘要與結論

非線性因子關係對投資者和投資組合經理的啓示是重要且多方面的。通過不止是用其線性因子特徵來加權證券,同時也使用橫截面迴歸中正交化的平方和立方因子特徵給出的非線性模式進行加權,投資組合的業績表現得到了提升。表3記錄了某些單因子和包含了非線性平均收益模式的多因子策略中信息比率(IR)的顯著提升,在圖3和圖5中進行了可視化呈現。例如,過去20年中線性盈利能力投資組合的阿爾法已經高達1.79%,而在相同主動風險水平下,非線性盈利能力投資組合的阿爾法進一步增加了66個點子,達到2.45%。另一方面,對於表現不佳的價值因子,除了確保投資者構建純價值因子投資組合以避免其與表現優異的盈利能力因子高度負相關外,似乎沒有太多可做的。基於最大1,000只股票中非線性模式的小市值因子的更新版本表現更好,它低配較大市值股票但不低配大盤股,同時超配較小市值股票但不超配最小市值股票。

雖然我們的研究方法相比用線性版本去探索廣為人知的市場異象更復雜一些,但本文的正文和技術附錄提供了將非線性分析納入投資組合構建的方法。其他研究人員也曾使用過平方和立方特徵來探索收益中的非線性。我們更精確的結論正來自於我們的方法創新,即採用與線性股票特徵正交化的平方和立方得分。非線性投資組合策略還受到論文中報告的因子特徵類別的啓發,推動了虛擬變量或分段線性迴歸分析及投資組合構建。對於量化分析師來說,最簡單的操作可能是在其線性股票特徵列表中專門加入市值因子的對數立方項和毛利率因子的平方項。

激發本文研究的問題是:具有2.0得分特徵的股票是否能夠平均實現兩倍於只有1.0得分特徵股票的主動收益,以及具有-1.0得分暴露的股票是否能夠平均實現與得分1.0的股票相同幅度的負主動收益。對於本研究中五個流行因子中的四個,純因子投資組合的答案是否定的。除了對非線性因子投資組合構建的影響外,本次研究結果還表明,在因子暴露譜系的某一部分增加主動權重與在譜系上移動的影響不盡相同。例如,在低貝塔異象中,通過減持貝塔略高的股票所帶來的投資組合回報變化,與減持貝塔更高的股票的結果並不相同。低配主動貝塔(即相對於1的差異)為1.0的股票對投資組合回報的影響,與超配主動貝塔為-1.0的股票並不相同。在低貝塔和其他因子投資組合中,主動收益的底層來源可能會因假設的(且通常未明說的)因子暴露的線性外推而被嚴重誤判。

除了發現四種流行因子的非線性收益-特徵模式這一基本結論外,本研究還表明,由於高度顯著的非線性成對的特徵-特徵模式會隨着時間逐漸變化,因此不僅需要對因子暴露進行線性純化,還需要進行非線性純化。表7聚焦於過去20年的數據,表明了消除非線性關係帶來的多因子組合業績表現的增量提升比消除簡單的線性關係係數模式帶來的增量更大,尤其是對於盈利能力因子而言。我們對非線性收益的研究闡明瞭在橫截面股票統計中錨定比較基準的必要性,如因子暴露、標準差和相關性,正如在衆所周知的加權計算投資組合收益那樣。基準錨定促使我們使用市值加權的月度Fama-Macbeth迴歸,而不是等權迴歸,因為等權迴歸產生的相關係數是非最優投資組合的,生成的收益也是相對於等權全市場組合而言的,而非與市場基準相比較的主動收益。等權迴歸的結果是由佔股票樣本80%但市值佔比僅為20%的小盤股驅動的。

我們提到了但並未完全探討非線性收益預測和業績歸因的問題。商業風險模型已經為某些因子引入了平方和立方特徵,但非線性業績歸因只在媒體和分析師對因子表現的報道中曇花一現。例如,對美國股票市場表現的每日和月度描述中,常常都會將超大市值股票或「七巨頭」作為獨立的解釋因素進行點評,並沒有對市值譜系的其他部分進行線性外推。類似的,分析師和主動投資組合經理會談論深度價值或魅力股策略,這些策略與中段價值譜系的簡單線性外推截然不同。如圖12所示,業績歸因可以顯著改進,R平方值的增加證明了這一點。當人們認識到對於流行因子存在非線性的回報-因子暴露模式時,我們也會看到更好的市場點評。

我們對於進一步擴充「因子動物園」有所猶豫,我們注意到,20世紀90年代學術研究人員識別和強調的因子僅限於那些具有長期線性表現記錄的因子。例如,在當時普遍使用的線性研究方法下,那些具有強烈非線性長期表現的垂直向下或向上拋物線平均收益股票特徵,是無法被識別的。對於我們關於美國股票回報的一個重要拓展將是基於和因子組合譜系一致的非線性模式進行收益預測的方法。其他問題則需要將本文概述的非線性因子收益分析擴展到國際股票市場。CRSP和Compustat數據庫僅涵蓋全球公開股票市場一半左右的數據。我們預期其他研究人員會將我們的方法(包括使用正交化平方和立方特徵的加權Fama-Macbeth迴歸)應用於歐洲和亞洲市場。在美國以外的市場裏非線性的純價值因子是否還有存在感?表現優異的純盈利能力因子和低貝塔因子在全球市場中是否仍然具有相同的非線性特性?

*本文特別感謝陽光保險的郭亮博士提供技術指導。

Financial Analysts Journal(簡稱」FAJ」) 是CFA協會(CFA Institute)主辦的全球知名的投資管理領域專業期刊,該刊為季刊,每期發表論文4-8篇,在社會科學引文索引(SSCI)位列二區。

2021年底,CFA北京協會獲得了CFA Institute期刊編輯部正式授權,邀請了一批協會內外的專家和志願者作為推薦人/審校人,啓動了FAJ研究成果推廣項目。

【項目使命】本項目定位於將期刊的優秀研究成果,尤其是對中國投資實踐具有啓發意義的研究成果,以中文推薦和綜述的形式發布在包括不限於「北京金融分析師協會」公衆號的公共平台。項目的推薦人均為在金融投資實踐和學術研究方面具有一定經驗和成果的專業人士,因而能夠較好的將來自國際市場的學術研究成果進行中國本土化轉化,揭示出對我國金融市場的學習借鑑意義,吸收國際前沿學術成果,使之融入我國金融業的高質量發展和雙向對外開放歷史進程。

截至2024年12月初,本項目已經發布研究成果50期,涉及資產配置理論前沿、ESG投資理論與實踐、市場微觀結構、組合構建策略、行為金融等多個領域,據不完全統計,這些研究成果的全媒體累計閱讀量超過123萬人次,公衆號累計分享次數超4700次,包括中國人民銀行主管的《金融時報》新媒體平台、財新網、新浪、鳳凰等傳統門戶、清華金融評論、學說等學術類新媒體平台、中國保險資管業協會等行業組織公衆號,都對本項目的研究成果多次關注和轉載。

2024年6月5日,CFA北京協會FAJ中文推介項目作為「協會成功故事」被CFA Institute官方網站Connexions報道,分享給全球160餘家CFA地方協會。

責任編輯:石秀珍 SF183