儘管A股最近併購重組概念火熱,但並不是所有都能被市場接受。

比如近期「軟件第一股」東軟集團擬購買上海思芮科技100%股權並募集配套資金的公告出來後,股價不漲反跌,日線收穫三根大陰線。

近些年來,東軟集團通過跨界持續推進多元化佈局,但業績疲軟和財務壓力的現實問題一直存在。

01

市場不買賬

思芮科技原本是第一大股東東軟控股的全資子公司,主要從事數字化運營和軟件服務。此前東軟控股為推動思芮科技上市曾進行了資產剝離。

早在2022年3月,人瑞人才旗下的瑞應人才斥資4.08億從東軟控股手中購買了思芮科技46%股權,之後思芮科技的股東變為瑞應人才、東軟控股和天津芮屹三家,分別持股46%、43%和11%。公司控股權也發生變更,人瑞人才成為新控股股東。

而此次東軟集團的具體收購方案,將通過現金方式分別向瑞應人才、天津芮屹收購所持有的思芮科技股權,並以向大股東東軟控股發行股份的方式收購其持股,發行價格為7.78元/股。而截至1月21日收盤,東軟集團股價為9.58元/股。

對於思芮科技的股權變更,東軟集團回應稱2022年主要考慮推進其IPO從而引入投資者,由於上市未成功相關方考慮出售所持股權。

縱觀「東軟系」資本運作,分拆業務上市已是常規操作。目前「東軟系」已誕生三家上市公司,分別是東軟集團、東軟教育和熙康雲醫院(原東軟熙康)。而東軟教育和熙康雲醫院均是從東軟集團拆分而來。

需要注意的是,在東軟集團的收購公告中還指出當前對思芮科技的審計和評估工作尚未完成,評估價值及交易價格尚未確定,且交易過程中存在的審批、商譽減值等風險,這是投資者不買賬的重要原因。

按照2022年思芮科技的股權交易計算估值約8.87億,從近年來其業績來看,2022年至2024年前三季度實現營業收入9.04億、9.42億和6.74億,淨利潤3977.37萬、6008.85萬和2172.69萬。相對於2022年,預計2024年在業績改變不大的情況下,估值或不會出現太大變化。

且當前東軟集團市值已經超過百億,對股價的短期影響並不會很大。再疊加向大股東的發行價格較低,也加大了投資者的擔憂。

除此之外,東軟集團自身業績增長乏力也是造成股價反響不佳的重要原因。

02

盈利困局難擺脫

作為昔日國內軟件外包行業「一哥」,當下東軟集團的盈利情況並不樂觀。

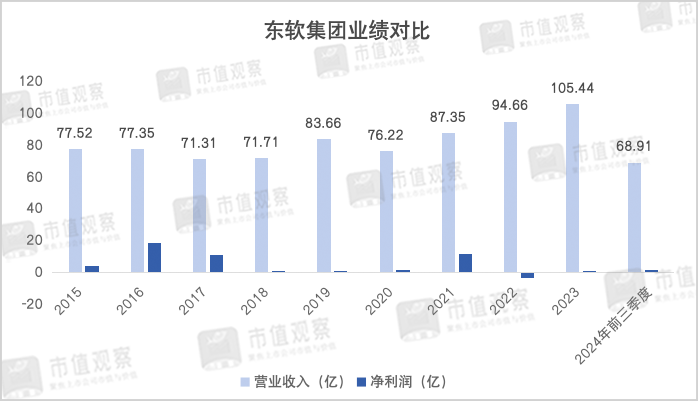

從營業收入的角度來看,東軟集團依然保持着增長的步調,2015年至2023年間從77.52億增長至105.44億,2024年前三季度繼續增長了10.03%至68.91億。表明近年來的業務擴展有了一定效果。

但與收入增長對比鮮明的是,東軟集團的淨利潤表現極不穩定,在2015年至2023年間,除了2016年、2017年和2021年錄得超10億外,其餘年份皆在1.5億以下,2022年甚至一度降到了-3.43億。

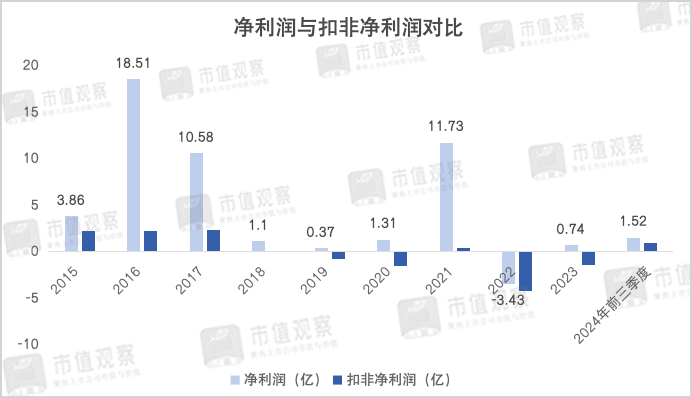

扣非淨利潤表現則更為慘淡,2018-2023年,除了2021年實現0.35億的正收益外,其餘年份均出現了虧損。2024年前三季度雖然轉正至0.95億,但規模依然不算大。

東軟集團淨利潤和扣非淨利潤差距如此之大,主要出在投資收益和政府補助的增益上,很大程度上遮蓋了東軟集團較低的造血能力。

其中,投資收益主要是東軟集團業務拆分時獲得的股權轉讓收益。就比如2016年完成東軟醫療和熙康雲醫院的交割轉讓,失去了兩家公司的控制權,自然也不再並表。

財報顯示,2016年東軟集團的投資收益達16.03億,佔當年淨利潤的86.6%。同時2017年和2021年也因為股權轉讓獲得投資收益7.48億和10.1億。

而不斷拆分業務出表也是東軟集團盈利能力下滑的重要因素。要知道2023年已拆分上市的東軟教育年度淨利潤達4.3億,顯著高於東軟集團的0.74億。

此外,支撐東軟集團利潤的「利器」還有政府補助。比如在2021年至2023年,其收到的科研項目撥款等政府補助分別為2.1億、5.32億和1.96億。

東軟集團盈利能力之所以下滑嚴重,一方面在軟件行業的快速更新迭代和激烈內卷下,不得不持續加大費用投入。

自2016年以來東軟集團的研發費用一直在8億元以上,2023年超過了10億。銷售和行政費用開支同樣較高,2023年分別為5.28億和6.55億,整體的期間費用率高達21.21%,到2024年上半年進一步增長至25.48%。

費用開支居高不下的同時,高額的應收賬款和存貨所帶來的壞賬及跌價風險也隨之增加。

2024年上半年東軟集團的應收賬款為19.97億,佔營業收入比重近半,同期計提的壞賬準備已經達到2.97億。

不僅如此,2024年上半年東軟集團的存貨價值為58.63億,佔公司淨資產比重超六成,計提的存貨跌價準備達2.41億,其中合同履約成本的減值準備就達到了2.03億,相比2023年末增長了19.4%。

更為重要的是,東軟集團的負債情況和償債能力。2024年上半年資產負債率達50.92%,一年內到期的流動負債高達73.16億,而賬上現金僅20.12億,遠不能覆蓋債務,未來或面臨現金流緊張問題。

對於東軟集團當下的盈利難題,根源在於業務轉型以來又一次進入瓶頸期。

03

多元化戰略遇瓶頸

東軟集團成立於1991年,1996年登陸A股成為國內第一家上市的軟件公司,早期靠為國際客戶做外包業務崛起,2006年成為國內首家外包收入上億美元的軟件企業,創始人劉積仁也被尊稱為軟件「教父」。

但隨着人工成本的上升和行業競爭加劇,軟件外包的紅利逐漸消退,東軟集團傳統優勢業務面臨困局。「外包生意會面臨價格與成本的極限點。」劉積仁表示。

為打開局面,東軟集團開啓了多元化之旅,並希望撕掉自身的外包標籤。

「貓有九條命,每五年換個活法」,是實控人劉積仁推崇的經營理念,也道出了劉積仁推行多元化戰略的決心。

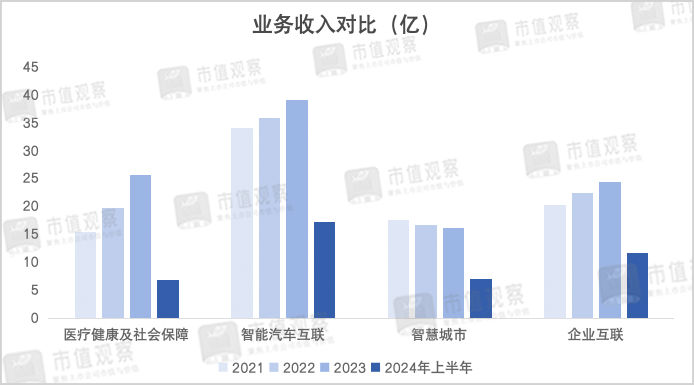

在此之後,東軟集團先後涉足了醫療大健康、軟件教育、智能汽車等領域,並逐步形成了當下醫療健康及社會保障、智能汽車互聯、智慧城市、企業互聯四大主營業務。

在劉積仁的產業構想中,一直有打造「東軟系」上市公司的集羣夢。劉積仁通過一系列的資本運作,先後對東軟集團進行業務拆分並推動上市。

然而,除了已經上市的東軟集團、東軟教育和熙康雲醫院,其他子公司的上市進程並不順利,其中被譽為國產CT「一哥」的東軟醫療已經4度衝擊IPO未果,思芮科技也是劉積仁運作的結果,主要存在關聯交易、同業競爭等問題。

隨着近年來東軟集團陷入盈利困境,也從側面說明了公司的多元化戰略遇到了瓶頸。

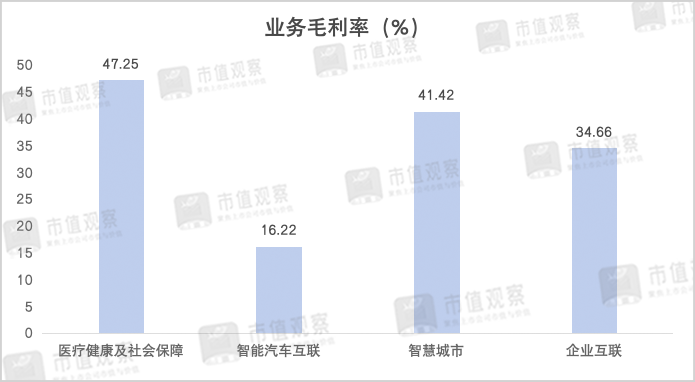

具體來看,在東軟集團的四大主營業務中,醫療健康及社保業務的盈利能力最強,2024年上半年47.25%的毛利率位居四大業務首位,但業務的增長已經減緩,2024年上半年實現收入6.9億,按年下降了8.22%,明顯低於2021年和2022年超20%的業務增速。

而醫療和社保信息板塊一直是東軟集團的優勢陣地。東軟集團的客戶主要集中於政府、公立醫院及企事業單位,尤其在社保信息化領域,東軟集團作為此前國家「金保工程」的骨幹研發單位,承接了社保信息化系統的研發。截至2017年,東軟集團在國內社保信息化業務的市場份額就已經超過了50%。

儘管優勢十分明顯,問題在於國內社保信息化較小的市場規模和較低的增速限制了業務的發展空間。據共研網研究,中國社保信息化行業市場規模從2017年的約152.5億增長至2022年的181.8億,年複合增速僅約3.6%。

另外,在智能駕駛的廣闊前景下,東軟集團另一大主營業務智能汽車互聯同樣具有想象力,但市場競爭十分激烈。比如在智能座艙領域,作為汽車智能化的重要組成部分,正逐漸成為海內外大廠爭相佈局的焦點。

其中,智能座艙域控制器是東軟集團智能汽車互聯業務的重要一環,主要面臨德賽西威、億咖通、博世、安波福等實力廠商競爭,近年來其市場份額下滑明顯。

據蓋世汽車統計,2022年東軟集團以15.27萬套的裝機量位列第4名;到了2023年,裝機量則下滑至13.4萬套,排名也滑落到了第9名。而截至2024年1-10月,前十名排行榜已經沒有了東軟集團的身影。

又比如在智能座艙的平台系統打造上,國內華為、德賽西威、中科創達、華陽集團,以及博世、安波福等海外大廠均是東軟集團強有力的競爭對手。同時比亞迪、小鵬汽車、長城汽車等車企自研座艙系統的研發推進也加大了競爭壓力。

體現在財報上,智能汽車互聯在東軟集團的四大主營業務中收入最高,2024年上半年按年增長了7.31%至17.3億,但隨着競爭加劇,業務毛利率逐年下滑,早在2021年毛利率為20.88%,到2024年上半年就已經降至16.22%,在四大業務中毛利率最低,同時自2022年以來業務的收入增速已經進入個位數。

東軟集團在激烈的競爭環境下必然導致費用開支高企,進而壓縮了利潤空間。在盈利壓力下,收購成為了東軟集團的新戰略方向。據2024年2月發布的股權激勵計劃,2024-2026年預計實現主營業務淨利潤分別不低於4.2億、5億和6億,即便東軟集團並表思芮科技,激勵目標完成的難度依然很大。

對於股價表現,東軟集團收購思芮科技後淨利率也不會大幅改善,只有依靠研發和技術實力獲取更高市場份額並形成規模效應,才能真正催生股價上行動力。