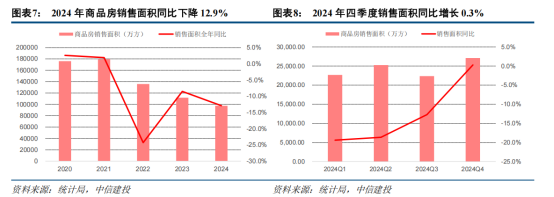

金吾財訊 | 日前,國家統計局發布了2024年1-12月商品房投資和銷售數據,給出了官方數據視角下,2024年全年地產業的答卷。2024年商品房銷售面積、金額分別按年下降12.9%/17.1%,按年降幅較2023年分別擴大4.4pct、10.6pct,行業趨勢依舊是向下的斜線。

在低景氣的2024年中,有關房地產的投資、開工、竣工、施工均延續前一年的下滑趨勢。從需求角度來看,宏觀需求的持續減弱以及二手房的分流使房價下行,其反應從下游向上遊傳遞,最終導致開工、竣工規模同步下降。

截至目前,地產行業依舊受困於銷售改善持續性預期不明,庫存去化周期較長、二手房替代效應加劇、房企資金壓力較大等困難,即使下游有所好轉,傳導到開工端恐怕也需要半年乃至一年的時間。

若分季度來看,四季度或者說9.24一攬子政策出台以來,地產業的需求迎來了一定的修復。從數據上來看,四季度商品房銷售額/面積分別按年增長0.8%/0.4%。在政策組合拳的推動下,一線城市新房、二手房的價格均實現了一定的回升,而地產端的短期需求也得到了一定修復。但三、四線城市的房價仍面臨較大壓力,全國層面的止跌回穩還需要更多的政策支持。

對於整個地產行業而言,2025年會是一個政策驗證與落實之年。在2024年底,各地政府逐步放開了對房地產限購的限制,並將新政策更多地側重於城中村改造計劃和保交房的政策。從政策角度來看,城中村改造是2025年落實樓市止跌回穩的重要手段,住建部明確規模或在100萬套的基礎施工再擴大。各地政府對該事項的落實,或能夠促使地產行業於2025年抵達所謂的拐點。

就目前的情況來看,在沒有額外政策支持的情況下,僅憑9.24政策的推動難以讓房價進一步企穩。但展望後續,2025年或有更多針對地產業的扶持政策出台,包括城中村改造計劃的細則出台,房地產去庫存的資金支持,或是進一步的住房公積金貸款利率和房貸利率下調。集中的政策支持能夠強化市場對地產「底部共識」的認知,從而推動地產公司各方面數據向好發展。

對於房地產企業來說,2019年以前的百強民營龍頭房企在近幾年持續處於「暴雷」的邊緣,事實上也已有不少企業出現了債務違約,債務重組的情況。在2024年的時間點下,其業績難免普遍承壓,收入和預收款面臨持續的下行壓力,且預計這種壓力在2025年仍將持續。

在扶持政策到位的前提下,隨着銷售價格的下降斜率走低,銷售端的毛利率可能已經逼近底部區域,房企業績在2025年有逐步企穩的趨勢。儘管長期的供需矛盾需要時間來消化,但支持政策的持續出台、已出台政策的加速落地,將會推動回穩動能的延續。而作為國內曾經最大的金融引擎,地產業的回暖,也有望成為整體市場消費信心走強的基石。