1月23日,香港本土電商平台運營商喆麗控股(02209.HK)發布了2024年的業績預告,成績斐然。

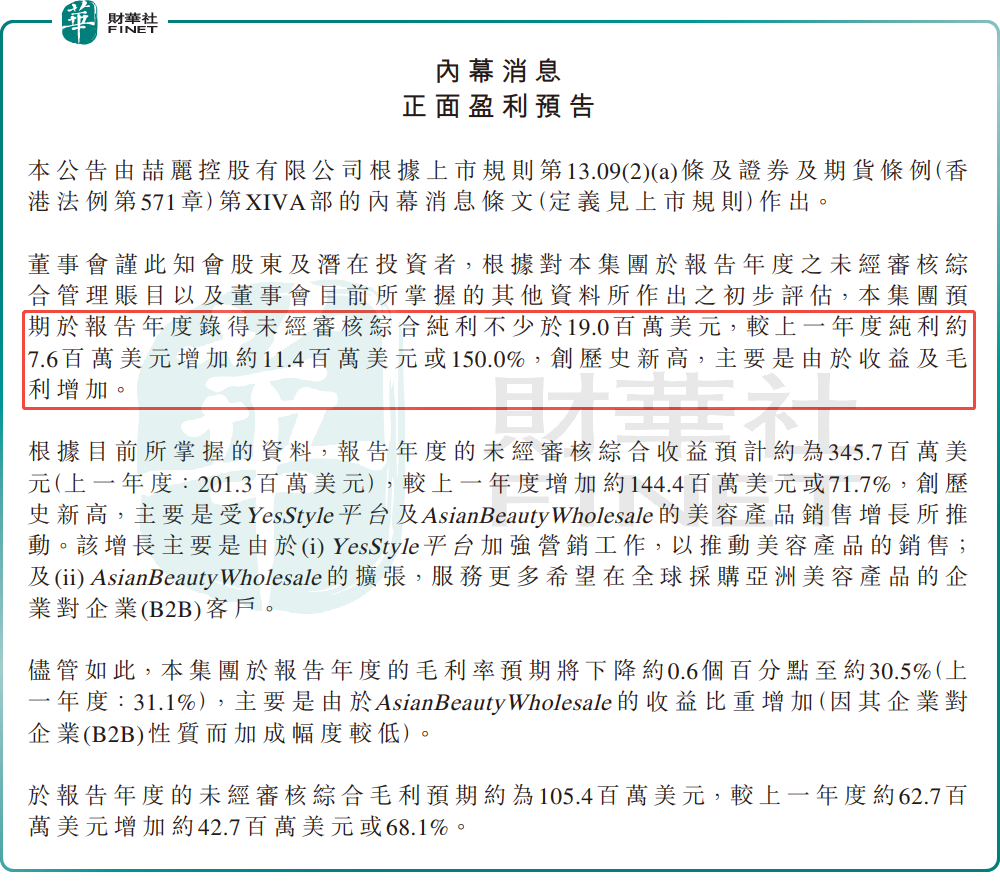

2024年,喆麗控股預計營收和利潤均創下歷史新高。公告顯示,該公司預計未經審核的綜合收益約3.46億美元,按年增長71.7%;未經審核的綜合純利不少於1900萬美元,按年激增約150.0%。

此外,綜合毛利預期約為1.05億美元,按年增加約68.1%;純利率從3.8%增至約5.5%,提升了約1.7個百分點。

喆麗控股,這家總部位於香港的電子商務平台運營商,專注於亞洲時裝、生活時尚、美容及娛樂產品的採購,並將這些產品銷往全球。公司旗下兩大核心平台——面向消費者的YesStyle平台(B2C)和麪向企業的AsianBeautyWholesale平台(B2B)。

其中,YesStyle平台是該公司主要收入支柱,以2023年收入計,該平台收入佔比達78.8%,AsianBeautyWholesale平台收入佔比19.3%,兩者合計收入佔比超過98%。而根據2024年上半年數據,以上兩個平台的收入佔比更是達到99.2%。

2024年,喆麗控股收益創新高,主要得益於美容產品銷售的增長。報告期內,YesStyle平台加強營銷工作,進一步推動了美容產品的銷售;與此同時,AsianBeautyWholesale平台持續擴大業務版圖,服務了更多希望在全球採購亞洲美容產品的企業客戶。

然而,儘管喆麗控股交出了一份不錯的成績單,但其股價卻並未如預期般上漲。

1月24日,喆麗控股開盤即出現大幅跳水,盤中一度暴跌80%。截至發稿前,該股跌幅為34.26%,依舊位居當前港股跌幅榜榜首。

這一市場表現與公司的強勁業績形成了鮮明對比,這是為何呢?

根據2024中期報告顯示,上半年喆麗控股實現收入1.63億美元,按年大增80.2%;期內利潤1110.7萬美元,按年暴增610.6%。

據此計算,該公司2024年下半年收入約1.82億美元,按年增長64.75%,按月增長11.63%;淨利潤約789.3萬美元,按年增長31.35%,但按月下滑了28.94%。這表明公司整體業績表現並不穩定,下半年利潤較上半年出現明顯下滑。

此外,由於AsianBeautyWholesale平台(鑑於其B2B業務特性,加成幅度相對較低)收益比重的增加,喆麗控股全年綜合毛利率預計降至30.5%,較上年同期減少約0.6個百分點。這一定程度上也削弱了投資者對該公司未來盈利能力的信心,進而影響股價表現。

另有觀點認為,儘管美容行業整體增長強勁,但喆麗控股所處的電商行業競爭非常激烈。為了維持市場地位,公司需要持續投入大量的營銷和運營成本。這種競爭壓力可能使投資者對公司的長期增長前景持謹慎態度。