香港金融市場

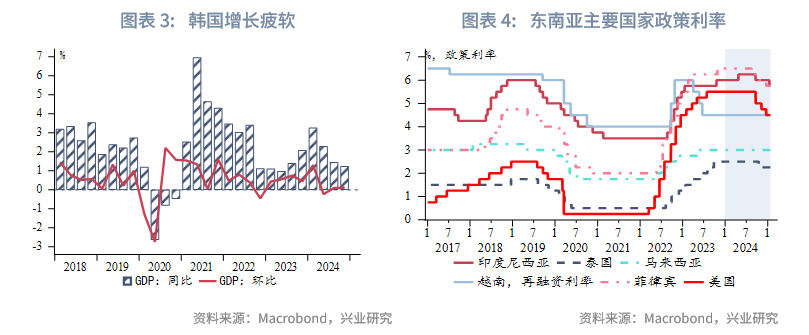

宏觀形勢:本周特朗普正式就職,目前實施的政策兌現了競選時的部分承諾,但並沒有立刻加徵關稅,市場情緒有所提振。但隨後特朗普威脅可能從2月1日起對加拿大和墨西哥加徵25%的關稅,對中國加徵10%的關稅。1月22日,中央金融辦等六部門聯合印發《關於推動中長期資金入市工作的實施方案》,通過五方面舉措重點引導中長期資金進一步加大入市力度。同日,中國人民銀行等五部門聯合印發《關於金融領域在有條件的自由貿易試驗區(港)試點對接國際高標準推進制度型開放的意見》,從六方面提出20條政策措施,進一步推動自由貿易試驗區(港)制度型開放。中國台灣2024年第四季度GDP按年增速大幅放緩,但投資依舊強勁。韓國2024年第四季度經濟增長疲軟。日本央行如期上調政策利率25個點子至0.5%,同時上調未來兩年的通脹預測。馬來西亞央行周三將隔夜政策利率維持在3.00%,該國央行預計在國內需求保持穩健、全球科技結構性擴張周期支撐出口的情況下,馬來西亞2025年的經濟增長前景平穩。隨着通脹降溫,新加坡金管局在1月24日首次放鬆貨幣政策。

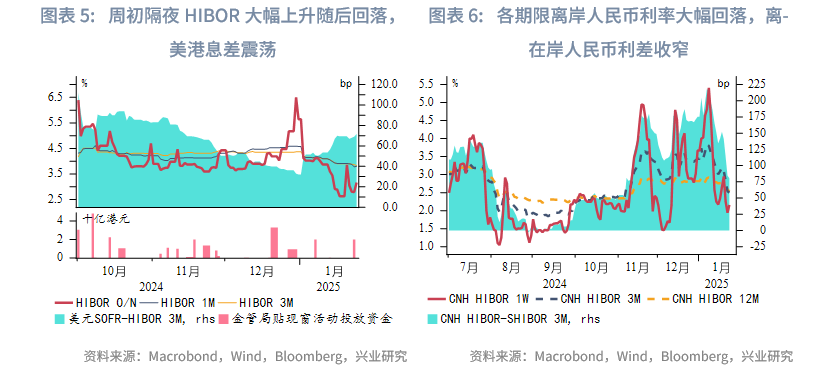

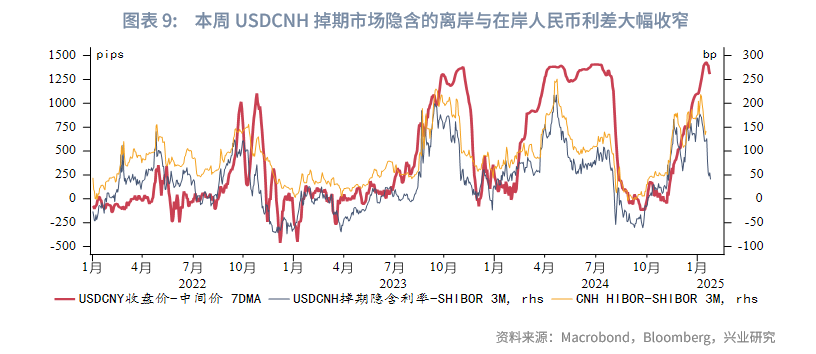

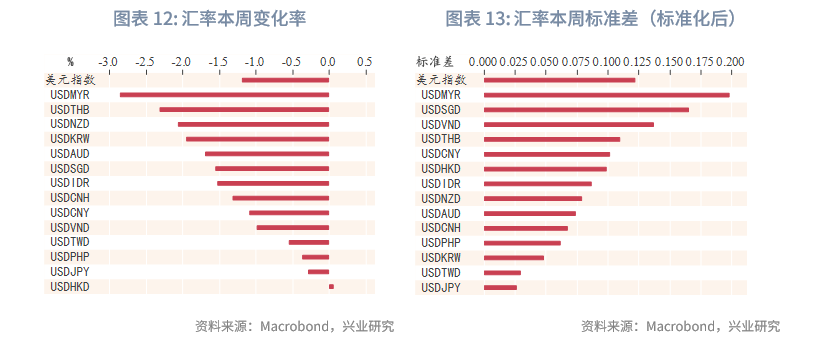

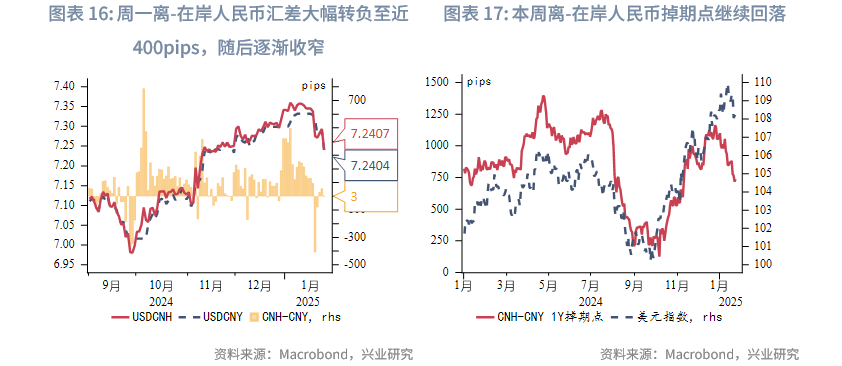

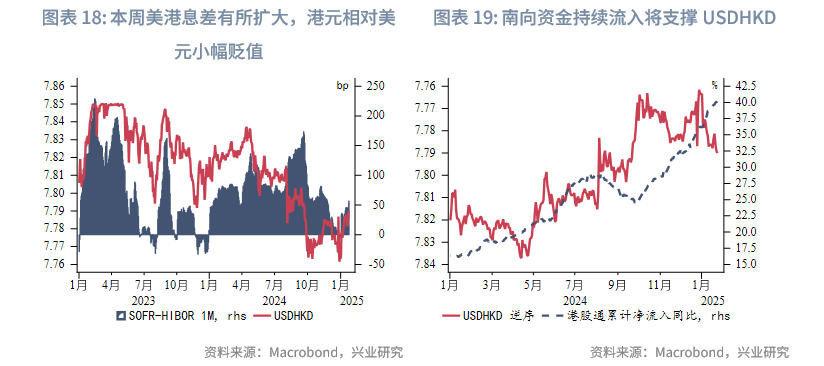

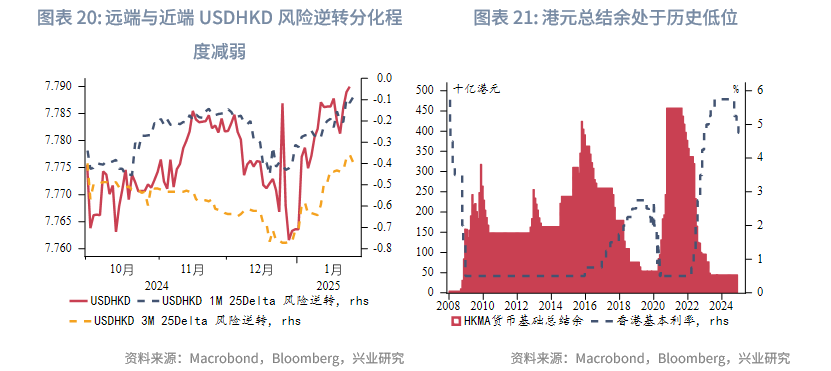

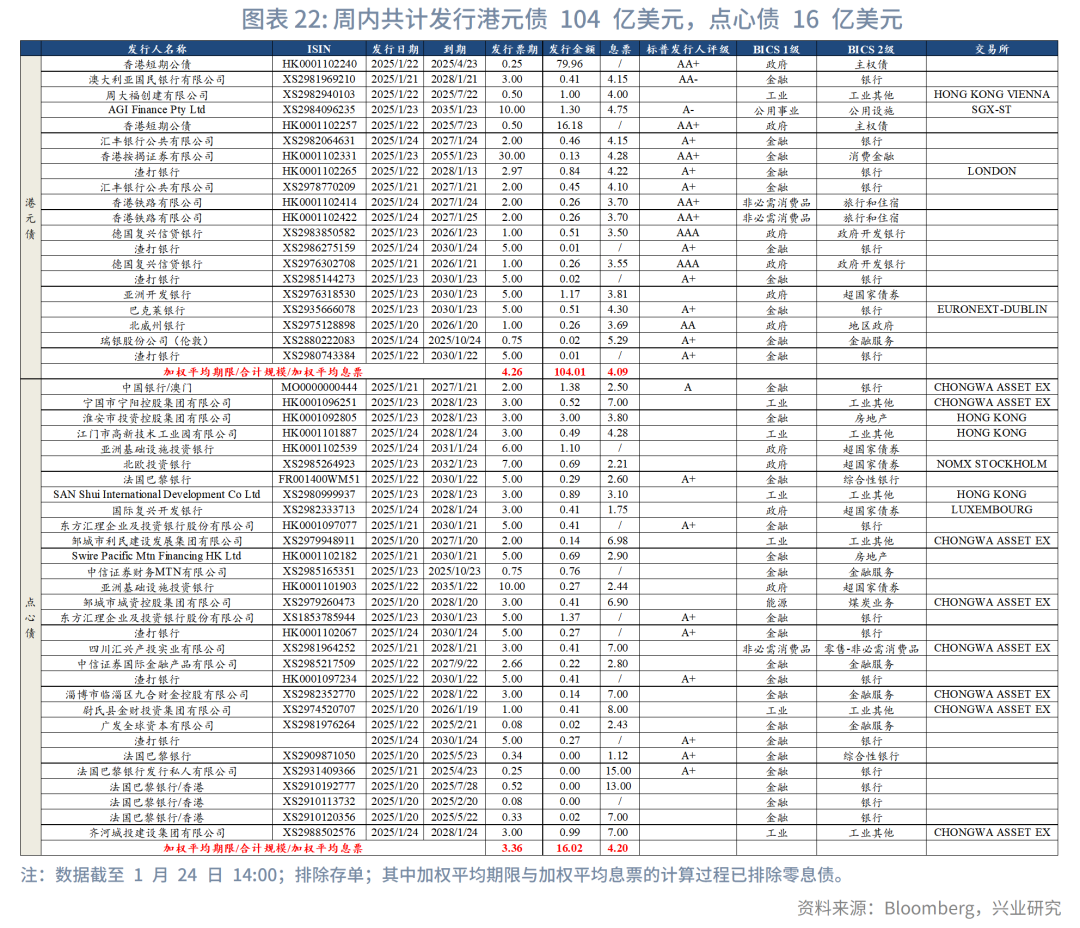

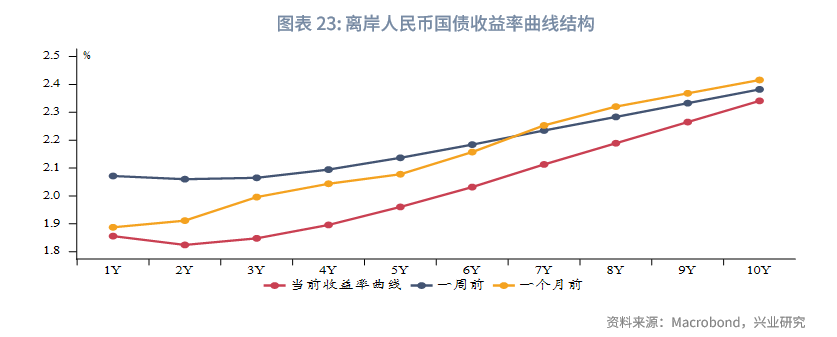

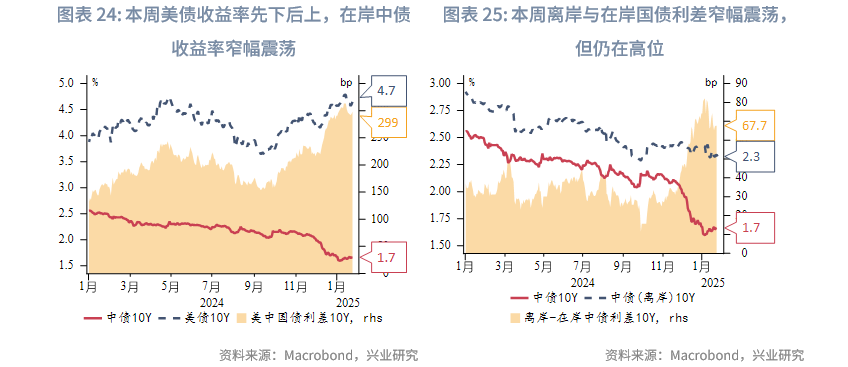

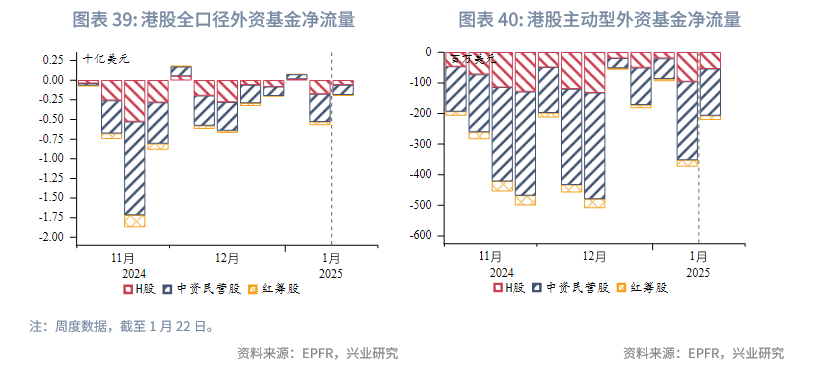

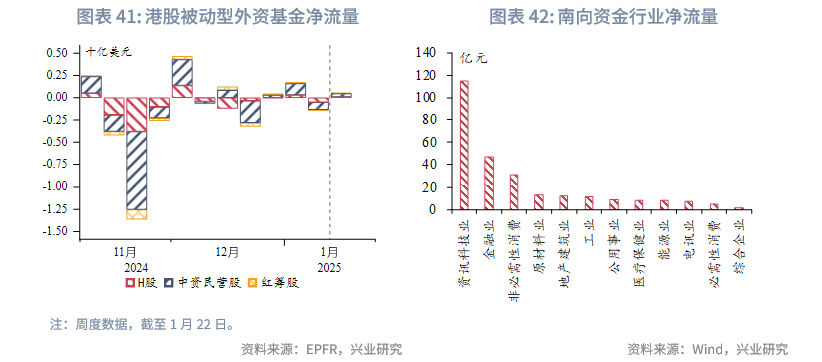

金融市場:貨幣市場方面,周初隔夜HIBOR大幅上升隨後回落,離岸人民幣流動性緊張繼續緩解,各期限離岸人民幣利率大幅回落,離岸與在岸人民幣利差收窄。外匯市場方面,本周林吉特升值幅度最大,周三馬來西亞央行維持基準利率不變,隨後市場預計馬來西亞央行全年按兵不動;泰銖升值幅度次之;周一離-在岸人民幣匯差大幅轉負至近400pips,隨後逐漸收窄;菲律賓比索升值幅度較小,或因受到干預。債券市場方面,1月21日,香港迅清結算公司營運的CMU與澳門中央證券託管結算公司營運的中央證券託管系統正式聯網,促進兩地債券市場互通。本周港元債的發行主體以香港政府和外資銀行為主,點心債發行規模較上周大幅下降,但孖展利率較大幅上升。離岸與在岸國債利差窄幅震盪,但仍在高位。離岸國債收益率曲線較上周牛陡。本周港元政府債收益率有所下行,美國國債與港元政府債利差小幅擴大。權益市場方面,本周恒生指數在20000點附近震盪,分行業看,資訊科技股與金融股漲幅最大,但目前港股科技板塊未來的EPS上行動能不明顯;本周主動型外資基金流出港股幅度減小,被動型外資基金轉為小幅淨流入,南向資金仍然大幅流向資訊科技板塊。建議近期繼續關注香港紅利股。

下周關注:聯儲局利率決議。

一、宏觀形勢回顧

歐美:北京時間1月21日凌晨,特朗普正式宣誓就任美國第47任總統,他隨後簽署的一系列行政命令以及發表的言論是本周金融市場關注的焦點。總體來看,特朗普目前實施的政策兌現了部分競選時的承諾,包括收緊移民、支持傳統能源、鬆綁監管、政府體制改革、美國優先的外交政策等。雖然特朗普也宣佈一些貿易保護主義傾向的措施,包括研究成立對外稅務局、關注貿易逆差、不公平貿易行為、潛在貿易操縱等,但並沒有立刻實施關稅計劃,市場情緒有所提振。但隨後特朗普威脅可能從2月1日起對加拿大和墨西哥商品加徵25%的關稅,對中國商品加徵10%的關稅。此外,特朗普在世界經濟論壇上呼籲OPEC國家降低石油成本,並要求全球下調利率。

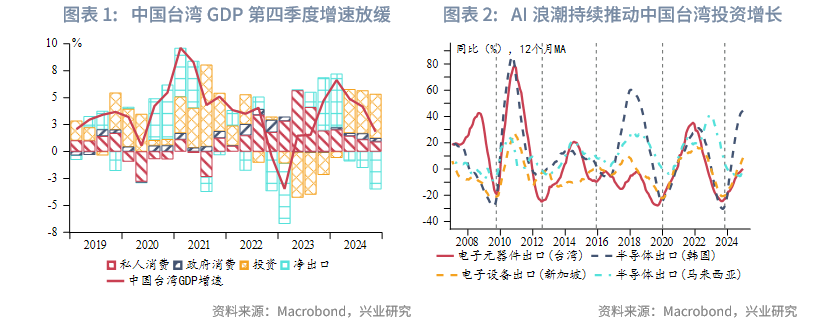

中國:1月22日,中央金融辦、中國證監會、財政部、人力資源社會保障部、中國人民銀行、金融監管總局聯合印發《關於推動中長期資金入市工作的實施方案》,通過五方面舉措重點引導商業保險資金、全國社會保障基金、基本養老保險基金、企(職)業年金基金、公募基金等中長期資金進一步加大入市力度。同日,中國人民銀行、商務部、金融監管總局、中國證監會、國家外匯局等五部門近日聯合印發《關於金融領域在有條件的自由貿易試驗區(港)試點對接國際高標準推進制度型開放的意見》,從六方面提出20條政策措施,進一步推動自由貿易試驗區(港)制度型開放。其中,在粵港澳大灣區持續優化「跨境理財通」試點,支持大灣區內地居民通過港澳金融機構購買港澳金融機構銷售的合資格投資產品,擴大參與機構範圍和合資格投資產品範圍等;在橫琴粵澳深度合作區澳門新街坊設定澳門金融服務專區,在依法合規的前提下,探索在人民幣、澳門元雙幣種收單模式下為澳門新街坊居民提供相關金融服務等。中國台灣2024年第四季度GDP按年增速從上季度的4.2%大幅放緩至1.8%,低於市場預期的2%。中國台灣2024年GDP全年增速為4.3%,這是自2021年以來最快的增速。中國台灣是全球半導體熱潮中的主要獲益者,許多公司在機械設備、建築和知識產權產品方面進行了大量投資,投資在2024年總增長率中貢獻率高達2.97%。得益於財富效應和工資增長,中國台灣私人消費增長穩健,對 GDP 增長的貢獻1.36%。

日韓:韓國2024年第四季度經濟增長疲軟。經季調後的按月增速仍為0.1%,和第三季度一致,低於市場預期的 0.2%。國內需求持續疲軟,淨出口對經濟增長有拉動作用。我們認為韓國國內政治風波逐步受控,消費者和商業情緒逐步改善,但經濟在2025年初的復甦仍將有限,因此預計韓國央行將在未來幾個月內提供更多的政策支持。韓元的逐步企穩也將支持韓國央行2月降息的市場預期。日本央行如期上調政策利率25個點子至0.5%,同時上調未來兩年的通脹預測,預計核心通脹在2026財政年度之前都將保持在2%以上。在一月議息決定公布前,日本整體通脹按年增速升至3.6%,超出預期的3.4%,凸顯通脹持續升溫,核心通脹增速穩定在2.4%,與上個月持平。穩健的工資增速正在推動普遍的價格升溫。

東南亞:馬來西亞央行周三將隔夜政策利率維持在3.00%,符合市場預期。該國央行預計在國內需求保持穩健、全球科技結構性擴張周期支撐出口的情況下,馬來西亞2025年的經濟增長前景平穩。2025年的通脹率將保持在可控範圍內,通脹面臨的上行風險主要來自大宗商品價格上升和經濟的增長。政府對燃油補貼削減表明通脹的上升將是溫和的,基數效應將有助於抑制通脹。新加坡2024年12月通脹按年增速維持在1.6%,低於預期,核心通脹小幅下降0.1個百分點至1.8%。新加坡2024年度核心通脹增速為2.7%,接近新加坡金管局預測區間(2.5%-3.5%)的下限。隨着通脹降溫,新加坡金管局在1月24日首次放鬆貨幣政策——將略微下調新加坡元匯率區間的斜率,維持寬度和重點不變。

二、金融市場動態

2.1 貨幣市場

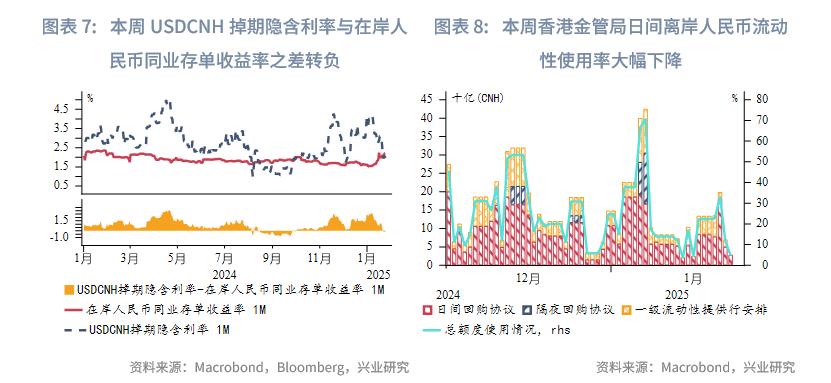

周初隔夜HIBOR大幅上升隨後回落,美港息差震盪。本周離岸人民幣流動性緊張繼續緩解,各期限離岸人民幣利率大幅回落,離-在岸人民幣利差收窄,香港金管局日間離岸人民幣流動性使用率大幅下降。本周USDCNH掉期隱含利率與在岸人民幣同業存單收益率之差轉負,並且USDCNH掉期市場隱含的離岸與在岸人民幣利差大幅收窄。

2.2 外匯市場

本周特朗普關稅聲明不及預期,美元震盪走弱,亞太貨幣短暫喘息,但鑑於關稅政策尚未實施,且幅度存在變數,未來亞太貨幣下行壓力仍存。本周林吉特升值幅度最大,周三馬來西亞央行維持基準利率不變,認為馬來西亞國內需求強勁、全球科技上行周期中出口將獲得支撐,並且通脹壓力整體可控,隨後市場預計馬來西亞央行全年按兵不動。泰銖升值幅度次之,主要因黃金上漲、人民幣走強帶動。對於韓元而言,因為特朗普對華關稅態度搖擺,亞太貨幣整體升值,疊加韓元因前期韓國國內政治事件被低估,從而韓元反彈力度更大。在特朗普對華關稅言論、日央行加息的支持下,本周離岸人民幣大幅升值;周一離-在岸人民幣匯差大幅轉負至近400pips,隨後逐漸收窄。菲律賓比索升值幅度幅度較小,主要因為菲律賓作為對外開放的小型經濟體,菲律賓比索易受到國際市場劇烈波動衝擊影響,並且菲律賓央行可能進行了干預。港元變動幅度不大。

2.3 債券市場

1月21日,香港金管局和澳門金管局聯合宣佈,香港外匯基金全資附屬公司迅清結算有限公司負責營運的債務工具中央結算系統(CMU),與澳門金管局屬下澳門中央證券託管結算一人有限公司負責營運的中央證券託管系統,正式啓動直接聯網,以促進兩地債券市場發展。

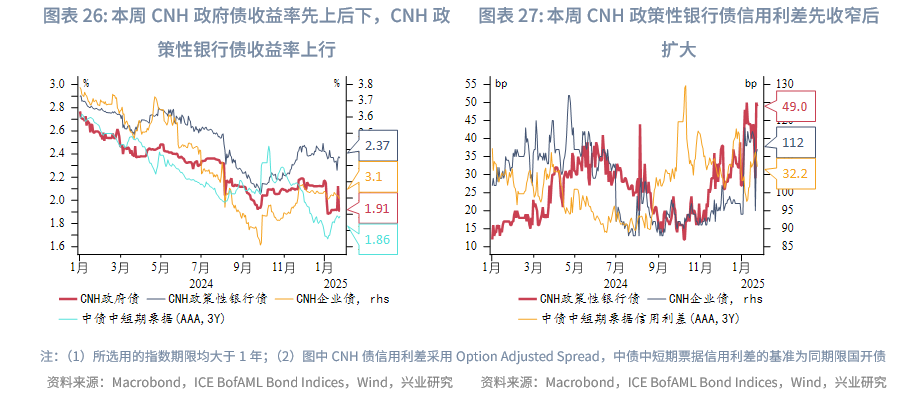

一級市場方面,周內共計發行20只港元債和30只點心債,發行金額分別為104億美元和16億美元,港元債的發行主體以香港政府和外資銀行為主,點心債發行規模較上周大幅下降,但孖展利率較大幅上升,主要源於部分城投點心債和金融點心債的高孖展利率。

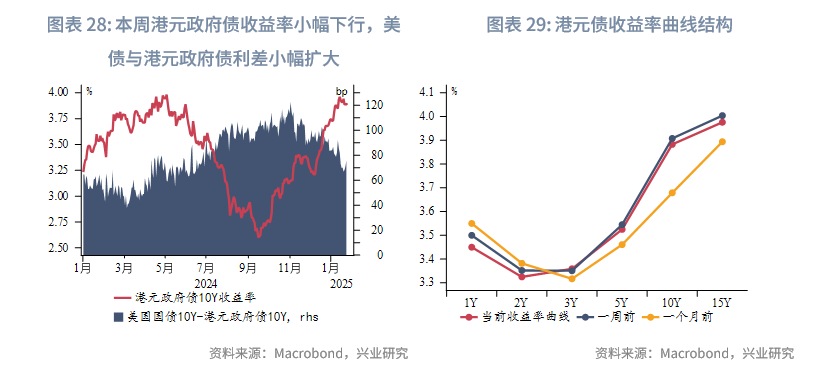

二級市場方面,周初特朗普就職當日未推出超預期「再通脹」政策,美債收益率回落,下半周隨着市場對新一屆政府關稅政策的消化以及對美國財政前景惡化預期增強,美債收益率恢復上行趨勢。受市場預期影響,中債在岸國債收益率窄幅震盪,美中利差小幅收窄。本周離岸與在岸國債利差窄幅震盪,但仍在高位。離岸國債收益率曲線較上周牛陡。本周港元政府債收益率有所下行,美國國債與港元政府債利差小幅擴大。

2.4 權益市場

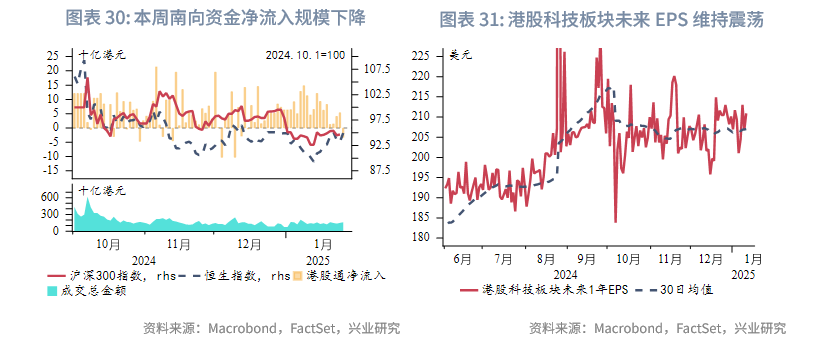

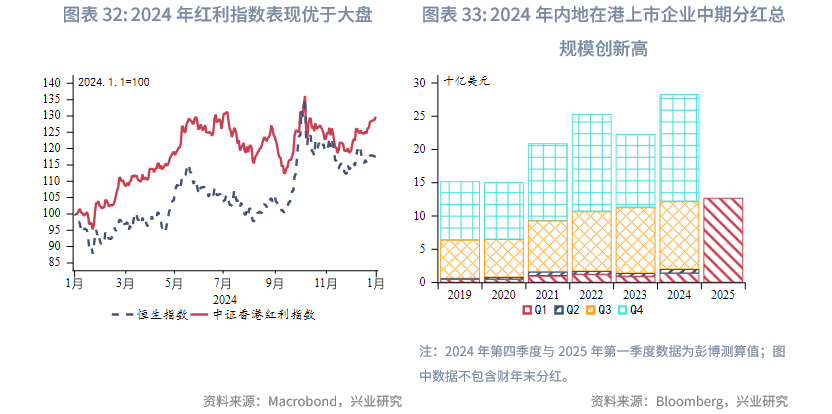

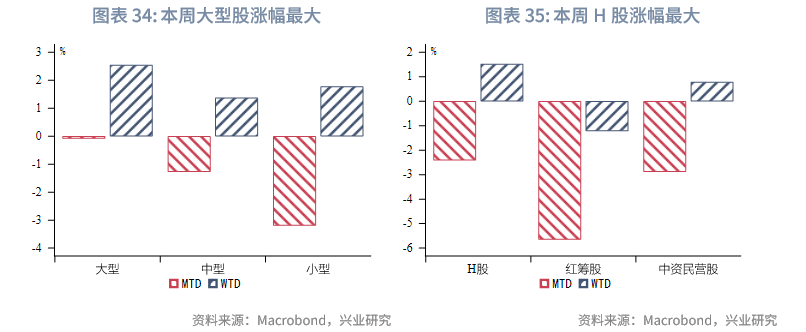

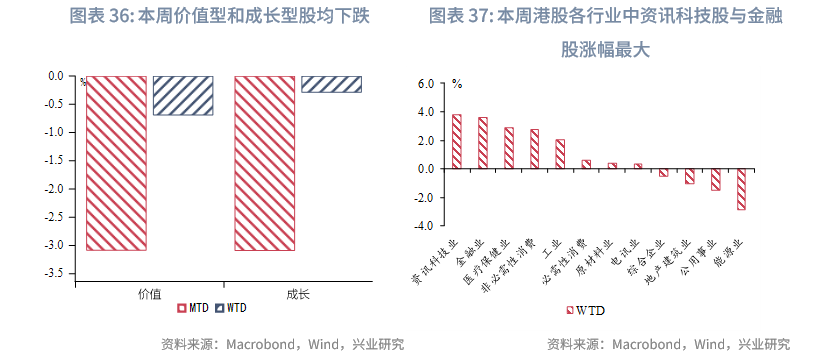

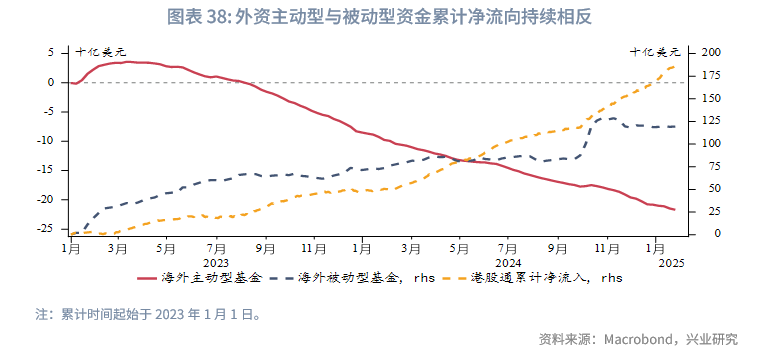

本周恒生指數在20000點附近震盪,分市值和股票性質來看,大型H股漲幅最大;分行業看,資訊科技股與金融股漲幅最大,但目前港股科技板塊未來的EPS預計維持震盪,上行動能不明顯。根據EPFR口徑,本周主動型外資基金流出港股幅度減小,被動型外資基金轉為小幅淨流入,外資主動型與被動型資金累計淨流向持續相反。本周南下資金淨流入幅度下降,分行業看,南向資金仍然大幅流向資訊科技板塊。在內地低利率、港匯偏強的環境下,港股紅利策略具有一定避險屬性,建議近期繼續關注香港紅利股。1月22日,中央金融辦等六部門聯合印發《關於推動中長期資金入市工作的實施方案》,引導中長期資金進一步加大入市力度,這或對港股市場的內險股、中資券商股等板塊產生積極影響,同時也為港股市場帶來了更多的資金支持和市場活力,促進市場的長期穩定發展。

文章來源:興業研究公衆號