作者 | vidend and Value Investor

編譯 | 華爾街大事件

覆盤2024:銀行股強勁年

銀行是美國首批公布 2024 年第四季度和全年業績的公司之一。對於許多銀行來說,這是非常強勁的一年,但公平地說,積極的驚喜也是由於預期有些低迷。

我們不要忘記,硅谷銀行倒閉引發的銀行業危機發生在不到兩年前,對貸款的需求仍然有些低迷,而且隨着聯邦基金利率下降,預期的利差收窄正在打壓市場情緒。

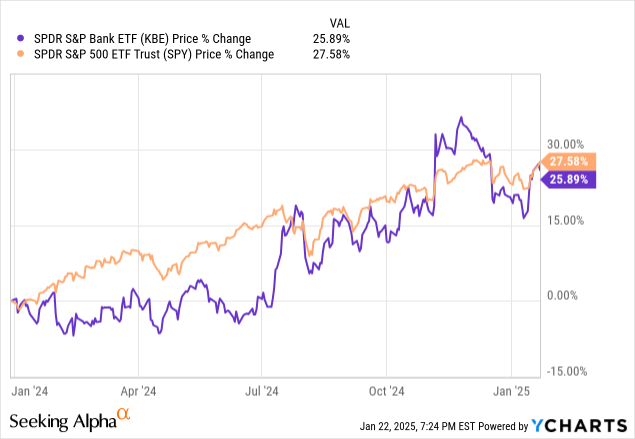

2024 年對銀行來說是強勁的一年,這也反映在 SPDR S&P Bank ETF(NYSEARCA:KBE)的表現上,該ETF Trust幾乎與SPDR S&P 500 ETF Trust(SPY)相當。

誠然,KBE 的波動性明顯高於 SPY(圖 1),但與此同時,後者目前被技術和通信領域的少數精選公司拉在前面,在我看來,它本質上是一項風險投資。當然,人工智能技術提供了前所未有的潛力,但我仍然難以接受預期的生產力提升發生得如此之快。考慮到已經非常先進的流程和技術,我預計增量收益會相當緩慢。

圖 1:

圖 1:自 2024 年初以來 SPDR S&P 500 ETF Trust – SPY – 和 SPDR S&P Bank ETF – KBE 的表現

這便是我更傾向於關注個體公司的原因之一。毫不誇張地說,目前市場上有一系列估值較低的股票,不過我認為銀行股已不再屬於這一範疇。

在本文中,我將重新審視一些宏觀指標,我認為這些指標與未來投資美國銀行股相關,且將明確聚焦於長期投資。除了考慮宏觀層面,我還會仔細研究以下幾家銀行,並結合它們 2024 年的業績表現:

摩根大通&Co.(JPM):這是一個第一類(此處為解釋)和全球系統重要性銀行(G-SIB,桶類在這裏),目前在美國的合併資產數量中排名第一。

WellFargo&Company(WFC),也是一級G-SIB,但在2024年底的總資產「僅「1.9萬億美元,不到摩根大通的一半。

U.S.Bancorp(USB),一家III類銀行,由於其規模相對較小,在監管要求方面處於最佳運營狀態;截至2024年底,它的總資產為6720億美元,規模僅為美國最大銀行的1/8左右。

TruistFinancialCorp.(TFC)與U.S.Bancorp一起,這是一家「超級區域」銀行,我在SeekingAlpha上經常報道(2024年第四季度收益回顧在這裏),它最近從銀行/保險合併實體轉變為純粹的銀行。就合併資產而言,它目前在美國排名第8。

總資產排名第 55 位的 OZK 銀行 (OZK) 非常小,很少受到關注。由於它非常專注於商業房地產 (CRE) 貸款,它在很大程度上被避免了,但該銀行仍然表現非常出色。

展望2025:銀行股在穩健上漲後仍值得持有嗎?

首先,監管展望。

隨着特朗普總統上任,銀行似乎越來越將從預期的放松管制中受益,尤其是在併購方面。但是,我認為有必要進行更細緻入微的觀點,因為單個實體可能無法控制超過 10% 的保險存款總額(FDIC 報告第 2 頁)。因此,我認為美國較小的大型銀行將在併購方面最為活躍,同時要注意不要超過更嚴格的資本要求帶來的監管門檻。對於總資產低於 1000 億美元的銀行或 IV 類銀行(總資產在 1000 億美元至 2500 億美元之間)尤其如此。

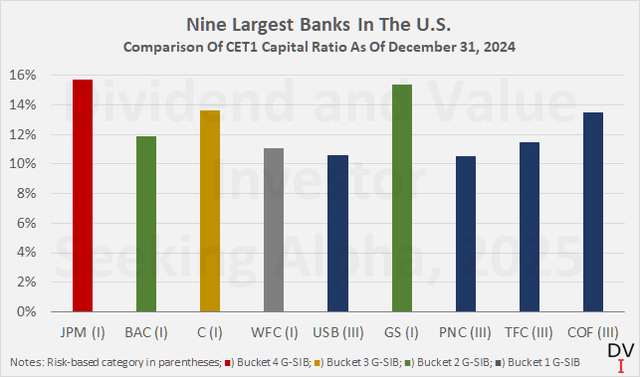

如果最新的巴塞爾協議 III 修訂得到實施,G-SIBS 的普通股一級資本 (CET1) 比率要求將大約低於之前規定的一半。由於 G-SIB 的資本化已經很強勁(圖 2,美國九家最大銀行的 CET1 比率),這些修訂可能會對 U.S. Bancorp 或 Truist 等區域性銀行產生相對較大的影響。資產低於 2500 億美元的銀行應該不會受到太大影響。

雖然巴塞爾協議 III 修訂還要求為市場、信貸和運營風險提供額外的資本緩衝,但在新政府的領導下,可能會傾向於採取較寬鬆的修訂,或者完全取消。

圖 2:美國九家最大銀行的 CET1 資本比率比較(自己的工作,基於公司文件)

其次,對未來利率的看法和對銀行的影響。

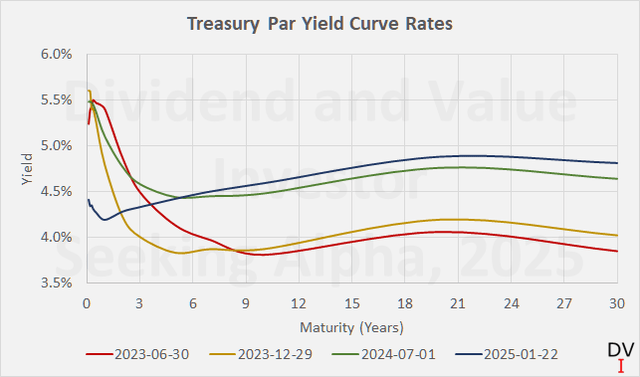

我預計現任政府將推動聯儲局降低利率,原因有幾個。然而,正如我們已經看到的,儘管 2024 年降息幅度相對較大,但長期利率仍在上升(圖 3)。此外,聯邦公開市場委員會 (FOMC) 在 2024 年 12 月 18 日的會議上暗示,預計未來降息幅度將減少。

圖 3:自 2023 年 6 月以來的部分美國國債面值收益率曲線利率(自己的工作,基於 treasury.gov 的數據)

如果收益率曲線持續正常化,即短期利率下降,而長期利率保持穩定(甚至上升),那麼在其他條件相同的情況下,從期限轉換的角度來看,這對銀行是有利的(詳見本文相關解釋)。

與此同時,較高的長期利率會抑制經濟活動,因為從期限角度看,資金充足的長期投資會受到抑制。這在房地產行業表現得尤為明顯,例如,若已開發項目的後續銷售或租賃收益無法跟上償還債務的成本等因素,就會面臨困境。

以到期日未適當調整的債務孖展進行投資,通常是一種風險行為。不過需要補充的是,美國政府自身似乎增加了短期債務的發行。順便一提,短期利率的持續下降至少應能緩解一些對美國償債能力的緊迫擔憂。

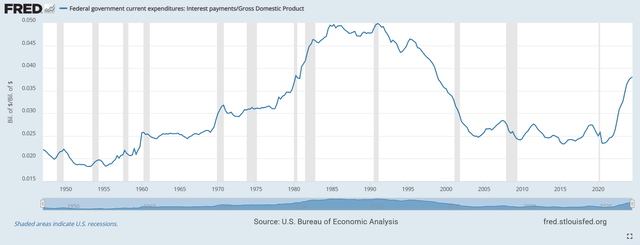

要知道,2024 年初聯邦政府的季度利息支付已超過 1.0 萬億美元,這大致相當於 20 世紀 80 年代初的償債水平(相對於 GDP 而言):

圖 4:

「長期維持較高」 的長期利率可能會給銀行的沖銷帶來進一步壓力。儘管從歷史角度看,商業貸款的沖銷仍處於我認為正常的範圍內,但私營部門的情況正變得愈發艱難。汽車貸款和信用卡欠款的拖欠情況可被視為經濟困境的預警信號。我預計家庭資產負債表的財務穩定性壓力將進一步增大,因為一方面長期利率可能維持高位,另一方面通脹可能在結構上處於較高水平。雖然通貨膨脹率已從 2022 - 2023 年的高位明顯回落,但我認為我們所處的環境中,通縮因素越來越少(除了人工智能驅動的生產力提升),而通脹因素卻越來越多(如產業迴流、過度官僚主義、關稅、長期化石燃料項目投資不足、人口結構疲軟等)。

2024 年第三季度(最新數據點),所有商業銀行的消費貸款沖銷率自 2011 年底以來首次超過 3%。這一數據看似較高,確實表明消費者面臨的財務挑戰日益增大,但需結合歷史背景來看待。目前的沖銷率比 2014 - 2019 年期間高出約 1 個百分點,所以尚未達到令人擔憂的程度。當然,由於與疫情相關的貸款延期、政府補貼及其他措施,我未將 2020 - 2021 年期間(淨沖銷率僅為 1%)納入比較範圍。

我並非想淡化這種情況,但總體而言,目前的沖銷情況還無需過於擔憂,2021 年沖銷率的增長很大一部分是由於疫情相關的追趕效應。尤其是美國消費者,顯然正面臨着愈發艱難的處境,這讓我在投資時愈發關注擁有優質貸款組合的銀行。

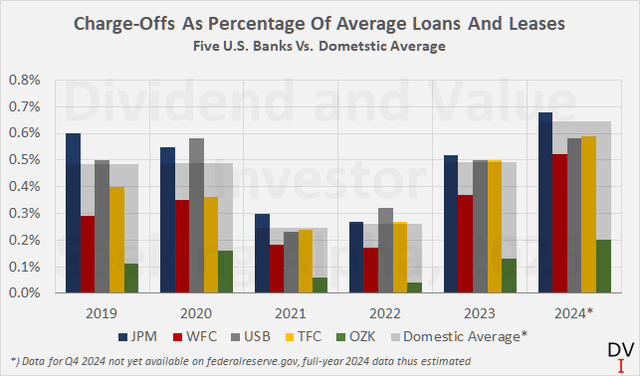

圖 5 比較了引言中重點提及的五家銀行的沖銷佔貸款和租賃總額的百分比,並將這些數據與國內平均水平放在一起,結果表明整體信貸質量良好。

唯一較為突出的異常值是奧扎克銀行,儘管它在商業房地產方面有較大風險敞口。為簡潔起見,建議對奧扎克銀行業務基本面感興趣的讀者閱讀我針對該公司的分析。

圖 5:淨銷賬佔貸款和租賃總額的百分比 ——JPM、WFC、USB、TFC 和 OZK,與國內平均水平比較(作者自制,基於公司文件和 federalreserve.gov 的數據)

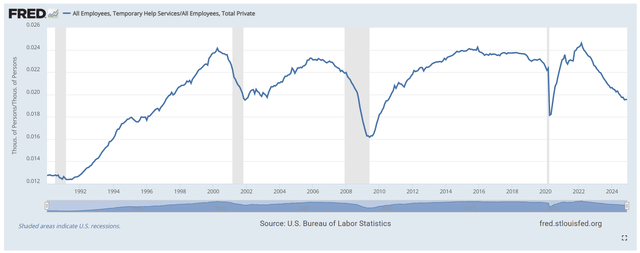

由於 2022 年以來臨時工數量下降等領先指標(圖 6),不能排除經濟衰退的可能性,這讓我睡個好覺,因為這些銀行不僅資本穩健,而且利潤高(效率比率),可以保持穩定的淨息差,理想情況下還可以產生有意義的非利息收入。

需要明確的是,我不想被視為預測一般經濟衰退或特別是嚴重衰退。雖然日益緊張的消費者令人擔憂,但經濟衰退的其他主要指標,例如每周平均加班時間的持續穩定(見這裏和這裏),讓我相當矛盾。

圖 6:臨時工人數除以私營部門所有員工人數,經季節性調整(美國勞工統計局,所有員工,臨時幫助服務 [TEMPHELPS] 和所有員工,總計私人 [USPRIV],數據取自聖路易斯聯邦儲備銀行 FRED)

此外,基於對盈利能力以及利息和非利息收入餘額的考慮。

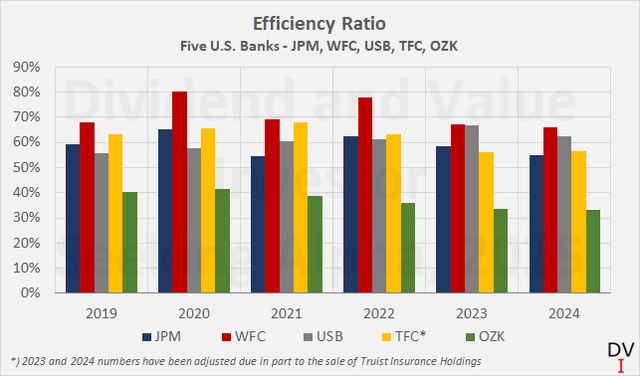

在盈利能力方面,我相信美國的銀行業有能力經受住長期的盈利下降或利差壓縮。根據 S&P Global 的數據,2024 年第二季度的行業綜合效率比率為 56.4%。從圖 7 來看,本文重點介紹的五家銀行(富國銀行和最近的美國銀行除外)接近行業總量,或者就 Bank OZK 而言,遠低於行業總量。由於結構性較高的通脹是我未來的基線預期,穩定的效率比率為不斷上漲的薪酬和租金費用以及其他成本驅動因素提供了必要的空間。

圖 7:效率比 – JPM、WFC、USB、TFC 和 OZK(作者自制,基於公司文件中的數據)

我一直認為美國合衆銀行(我是該銀行股東)是美國盈利能力較強的銀行之一,但近期其表現讓我略感失望。越來越明顯的是,該銀行要實現其既定的中期目標,即 50% 的中期效率比率,還需要很長時間。

不過,值得注意的是,該銀行近期運營槓桿率有了顯著改善,對 2025 年的預期也較為積極。與美國合衆銀行相比,在 2019 年底 BB&T 和 SunTrust 合併後,特魯斯銀行的效率比率正緩慢但穩步地朝着理想方向發展。作為股東,我當然對這一發展感到欣喜,但需記住,2023 年和 2024 年的效率比率因幾次一次性事件而有所調整,包括出售特魯斯保險控股公司的剩餘股份。

雖然出於多種原因,我對富國銀行敬而遠之(交叉銷售醜聞無疑是主要原因之一),但我依然青睞美國合衆銀行,因其具備出色的多元化能力,這在經濟低迷和利差下降時應能使銀行受益。

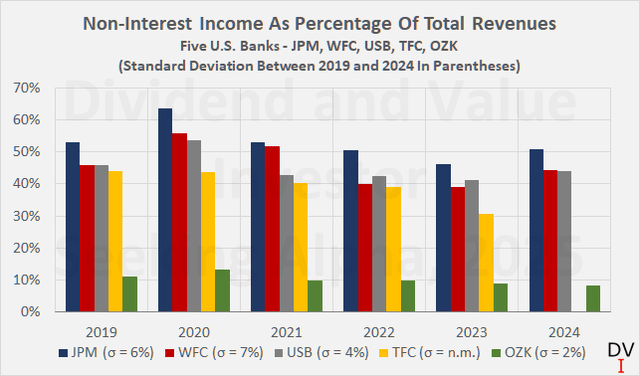

我計算了這五家銀行非利息收入佔總收入的百分比,美國合衆銀行在這方面表現出色,過去六年的平均貢獻率為 45%,標準差僅為 4%(見圖 8)。

當然,摩根大通的多元化程度更高,受益於巨大的規模經濟和更強大的交叉銷售機會。通過大量交易投資組合、支付服務、抵押貸款服務和私人銀行服務實現多元化的大型銀行,由於定價能力、潛在的證券價格升值以及與通脹掛鉤的費用結構,可能會繼續看到其非利息收入為收益做出堅實貢獻。相反,由於越來越多的嬰兒潮一代開始出售他們的退休投資組合,人口趨勢在未來可能成為不利因素。

順便說一句,圖 8 還顯示了由於出售其規模較大的保險業務,特魯斯銀行的非利息收入有所下降。特魯斯銀行的保險業務是我在 2023 年初銀行業危機期間放心買入該股的原因之一。在我看來,如今幾乎消失的非利息收入是一個負面因素,但與此同時,該銀行利用出售保險業務的收益顯著增強了其資本基礎,並承諾進行股票回購(我認為以當前價格計算,這代表着可接受的投資回報)。

圖 8:非利息收入佔總收入的百分比 – JPM、WFC、USB、TFC 和 OZK(作者自制,基於公司文件中的數據)

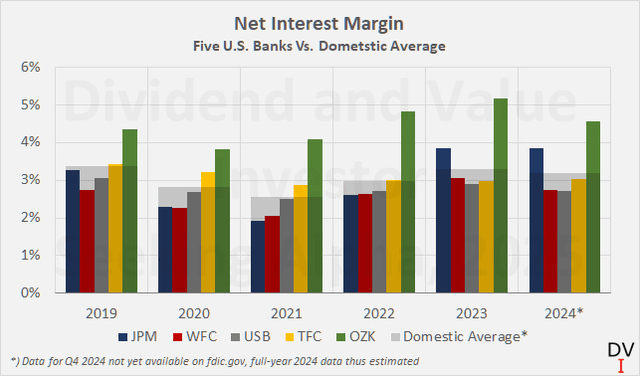

簡要看看銀行的核心業務 —— 一方面吸收存款、發行債券,另一方面提供貸款。顯然,擁有淨息差穩定的銀行是較為理想的,因為這在利差下降時能提供一定的迴旋餘地。圖 9 比較了 2019 年至 2024 年間這五家銀行的淨息差,再次顯示出奧扎克銀行在其細分市場的運營實力。其他銀行接近國內平均水平,摩根大通在過去兩年的強勁表現值得稱讚。

圖 9:淨息差 – JPM、WFC、USB、TFC 和 OZK 與國內平均水平的比較(作者自制,基於公司文件和 fdic.gov 的數據)

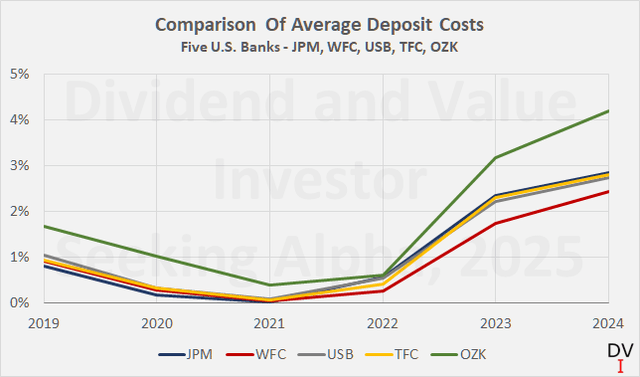

話雖如此,我認為審視銀行的借貸成本也是合理的。畢竟,像摩根大通這樣的銀行,在儲戶眼中屬於 「大而不能倒」,被視為安全避風港。因此,憑藉其品牌影響力,我相信這樣的銀行有能力提供較低的存款利率,而像奧扎克銀行這樣的銀行,由於其明顯的集中風險、較低的多元化程度以及有限的規模,在這方面則處於明顯劣勢。圖 10 比較了這五家銀行的平均年存款成本。不出所料,JPM、WFC、USB 和 TFC 的存款成本相近,其中 WFC 近年來的存款成本略低。

圖 10:平均存款成本比較 – JPM、WFC、USB、TFC 和 OZK(作者自制,基於公司文件的數據)

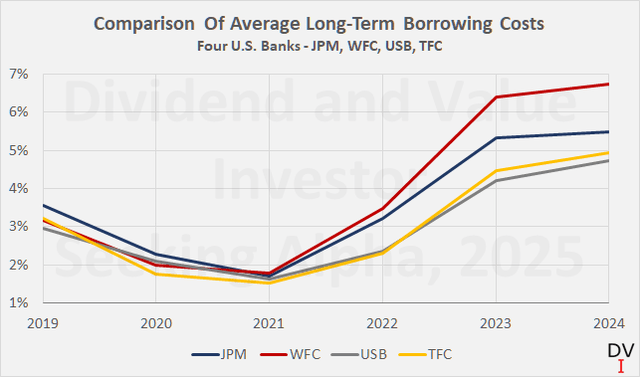

然而,這並不一定意味着該銀行最受儲戶信任。雖然 2024 年平均存款按年保持穩定,為 1.35 萬億美元,但從這一角度看,該銀行顯然已不如往昔。我注意到,富國銀行支付給長期債務的利率明顯高於同行 JPM、USB 和 TFC,這很能說明問題(見圖 11)。

圖 11:平均長期借款成本比較 – JPM、WFC、USB 和 TFC(作者自制,基於公司文件中的數據)

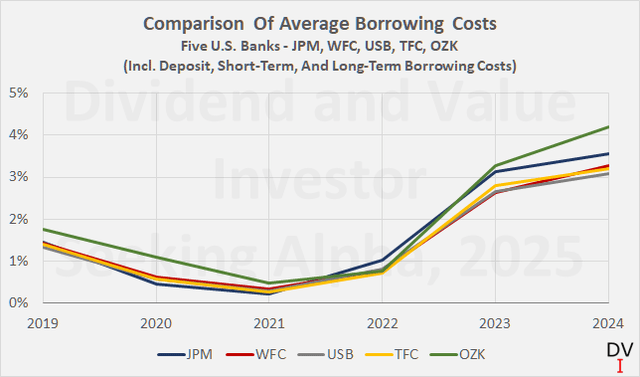

不過總體而言,我認為這五家銀行的總體借貸成本(圖 12)—— 我認為這可大致代表整個行業的情況 —— 是穩健的,這也是因為其低於當前的短期和長期利率。如果長期利率在較長時間內維持高位,我預計由於到期匹配再孖展(或購買相應的對沖工具),從這個角度看,收益將面臨壓力(在其他條件不變的情況下)。

圖 12:平均借款成本比較,包括存款、短期和長期借款成本 – JPM、WFC、USB、TFC 和 OZK(作者自制,基於公司文件中的數據)

立於大局

在本文中,我介紹了潛在宏觀經濟變化背景下美國銀行業的最新情況,重點分析了兩家全球系統重要性銀行(G-SIB)、兩家大型區域銀行以及一家在商業房地產方面有大量風險敞口的小型銀行。

人們常說,自 2021 年以來淨沖銷的激增是更深層次問題的徵兆。誠然,國內沖銷比率增加超過 250% 聽起來令人擔憂,但需要注意的是,在疫情相關的封鎖措施期間,破產實際上通過過橋孖展甚至直接補貼得以推遲,同時也因貸款延期等因素而延遲。因此,沖銷急劇增加的部分應被視為一種追趕效應,我認為商業部門尤其如此。

然而,不應忽視的是,正如消費者信貸沖銷所顯示的,美國消費者的財務壓力正日益增大,近期已達到 2011 年的水平,比長期平均水平高出約 1 個百分點。我預計通脹將在結構上上升,因此在情況改善之前,預計還會進一步惡化。在這種背景下,投資者應關注資本充足、盈利穩健的銀行。

銀行業整體在金融危機後的低利率甚至零利率環境中已很好地適應。因此,大多數銀行能夠從以利率急劇上升為特徵的疫情後環境中獲得顯著收益。相反,即使在進一步降息的情況下,銀行也應能夠繼續產生可觀的利潤,這也是因為它們通常保持着穩定的效率比率。正如聯儲局 2024 年壓力測試所強調的,資本比率依然強勁,該測試證明所有 31 家銀行都有足夠的資本來吸收模擬損失。

最後,從監管角度來看,我認為現任政府對銀行業總體有利。放松管制應會對併購活動產生積極影響,不過我認為在這方面最活躍的不會是最大的銀行,尤其是考慮到監管存款控制限額。《巴塞爾協議 III》的 「終局」 提案似乎越來越有可能被弱化或完全廢除,這對規模較小的銀行(四類銀行)也應是利好。然而,即使最新提議的規則生效,我也不認為美國大型銀行會面臨重大阻力,因為它們大多已擁有充足的資本。

所有這些因素都表明銀行股息具有良好的安全性,即便在經濟衰退的情況下,我對美國銀行股的投資也能讓我安心。

當然,監管機構在深度衰退時可能會強制暫停股息派發,但將美國銀行股納入廣泛多元化的投資組合,使我能從更長遠的角度看待這種風險。假設股票市場關閉數年,我對像摩根大通或美國銀行這樣大型且多元化程度高的銀行最有信心。憑藉其品牌影響力和規模,它們可以支付相對較低的存款利率,而多樣化的收入來源也減少了收益波動。