文|市值觀察

不可否認,GLP-1的時代來了。

在近一個月的時間內,三筆GLP-1交易先後達成,涉及金額超44億美元。其中,備受關注的要數默沙東聯手翰森製藥,合作金額超過20億美元。

這筆交易壓哨躋身2024年國產創新藥License-out規模第四名,讓世界第三大醫藥企業一擲千金,翰森製藥也火了一把。

【尋找「藥王」繼承者】

歲末年初,翰森製藥國際合作的消息不斷。

1月7日,其合作方葛蘭素史克引進的GSK5764227(HS-20093)獲得美國FDA授予突破性療法認定(BTD)。

而在此前的2024年12月18日,全球知名跨國藥企(MNC)默沙東宣佈與翰森製藥達成了一項超20億美元的合作協議,後者授予默沙東HS-10535的全球獨家許可權。

緊接着,箕星藥業從聞泰醫藥引進GLP-1RA CX11的全球(除大中華區外)開發和商業化權益;1月10日Verdiva Bio公司引進了先為達生物每周一次口服伊諾格魯肽(II期臨牀試驗階段)的權益。

默沙東攜手翰森製藥的交易規模最大,HS-10535是一款在研口服小分子GLP-1受體激動劑,隨着肥胖症、Ⅱ型糖尿病發病率的不斷上升,胰高血糖素樣肽-1(GLP-1)賽道持續火爆。其中,尤以口服GLP-1藥物因其便捷性受到廣泛關注,在小分子領域也出現激烈角逐態勢。

三筆GLP-1藥物BD讓國內藥企賺的盆滿鉢滿,更給火熱的GLP-1賽道再添一把火。對翰森製藥來說,其全球化BD運作逐步進入成熟階段。

2023年,默沙東斬獲601億美金營收,高居全球醫藥企業第三名。其手中更握有年度「藥王」——帕博利珠單抗(「K藥」),僅這一款藥就實現250.11億美元的年銷售收入,按年增長19%。一個產品比「醫藥一哥」恒瑞醫藥的年度營收還要高出7倍。

但默沙東也有煩惱,K藥的核心專利將於2028年到期,專利保護期限一到,仿製藥的上市將快速拖垮其銷售收入,在臨近「專利懸崖」的時間節點,默沙東亟需找到替代品。

這兩年來,GLP-1藥物的大豐收也讓默沙東十分眼紅,促使其加快佈局腳步。

對默沙東而言,此次合作,增加了其在GLP-1賽道的「籌碼」。要知道,諾和諾德的司美格魯肽在2023年收入達到212.01億美元,成為全球首個躋身「百億美元陣營」的GLP-1,和K藥僅相差不到40億美元。

1月2日,禮來旗下GLP-1受體激動劑替爾泊肽(穆峯達)正式在中國上市,在美團首發3秒即售罄。穆峯達在2024年前三季度實現收入30.18億美元,與諾和諾德司美格魯肽同處第一梯隊,在中國上市,加劇了行業競爭態勢。

可以預想,新一代「藥王」誕生於GLP-1藥物幾乎沒有懸念。默沙東高頻入局GLP-1,就是希望找到「藥王」的繼承者。

對翰森製藥來說,通過授權合作,不僅能收到1.12億美元的首付款,還將根據藥物未來的開發、上市和商業化進展獲得最高19億美元的里程碑付款,合計超過20億美元。

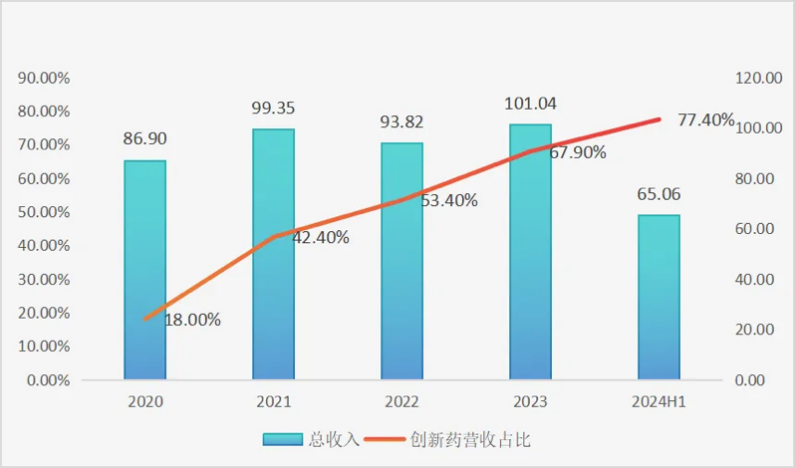

2023年,翰森製藥的營收也才101.04億元,這筆交易,提前為公司帶來了可觀的現金流,為多線研發補充彈藥,更彰顯出公司具備了全球性的創新實力和前瞻眼光。

雙方各取所需,背後的戰略意義甚至遠大於這20億美金。

【全球兌現創新價值】

2015年的藥審改革,拉開了中國創新藥時代的序幕,十年久久為功,終於打破「十億美元分子」為零的尷尬紀錄。

而能否在全球舞台展現自身實力,是考驗中國創新藥企業底色的根本。

2023年以來,翰森製藥國際化運作連下三城,除了此次攜手默沙東外,2023年10月及12月,公司先後授予葛蘭素史克(GSK)開發及商業化HS-20089(B7-H4 ADC)和HS-20093(B7-H3 ADC)的海外獨家許可,總金額分別為15.7億美金和17億美金。

目前,公司已收到GSK兩筆合計2.7億美元的授權出海首付款,三筆交易的總金額(最高)已超過52億美元,這些創新研發項目已經提前為公司兌現市場價值。

全球化BD是當下創新藥企快速擴張和成長的快捷方式,是夯實其研發實力的「第二引擎」,也是評價企業競爭能力的全新標誌。

有數據顯示,全球前十強藥企的管線幾乎半數以上都依賴於外部創新,以BD見長的輝瑞更是高達80%。

翰森製藥以自身生機蓬勃的管線為根基,配以BD產品為協同,藉助引進差異化研發(License-in)項目,同時通過BD合作走出去(License-out),雙管齊下加快變現創新價值。

在中國創新藥追趕的路途中,光有自主創新一條腿是不夠的。自2019年起,翰森製藥加快外部合作步伐,近五年累計達成超20項BD項目。

License-in層面,2024年,公司先後和3家企業牽手,3月引進普米斯EGFR/c-MET雙抗HS-20117;4月引入荃信生物IL-23單抗QX004N;8月和麓鵬製藥新一代BTK抑制劑LP-168達成合作。公司目前累計引入11個項目,9個處於臨牀階段,其餘2個項目已進入商業化階段。

翰森製藥的BD合作頗具代表性,值得國內同儕學習和借鑑。比如,2019年引入的FIC藥物昕越,是全球首個獲批的CD19單抗;阿美替尼是其自研產品,而上述引入的EGFR/c-MET雙抗,可與阿美替尼形成聯合使用的協同增效作用,提供更優的治療方案。

自研與BD形成「組合療法」,引進的產品可以直接進入臨牀研發階段,大幅提升研發效率,更能進一步夯實自研管線的實用價值,達成1+1>2的互補效應。

License-out層面,翰森製藥秉持儲備同賽道首創(FIC)或同類最優(BIC)等高潛項目,通過與MNC合作,進軍國際市場。

▲2019年至今翰森製藥License-in項目,來源:公司公告,米內網

國內研發和國際研發相互支持,依託國際多中心研究等全鏈路研發能力,達到全球同步研發,實現翰森製藥的國際化戰略。

與葛蘭素史克、默沙東的合作就是這條國際化路徑的最佳體現,此次和默沙東就GLP-1的交易位居2024年度國產創新藥License-out交易第四名。

▲2024年國產創新藥License out交易TOP10,來源:公開資料,藥智網

目前,公司已手握豐富的早中期產品,通過這種「借船出海」的方式,翰森製藥既能夠降低出海風險,還能充分嫁接MNC的開拓實力,加速創新藥在全球市場的開花結果。

【邁向世界級BigPharma】

面向創新藥星辰大海的征程,翰森製藥是國內能夠成長為比肩世界級BigPharma的有力人選。

翰森製藥創立之初以仿製藥立足,但隨後其核心仿製藥幾乎都被納入集採,公司業績增速在2019年開始放緩。

彼時,公司開始邁出創新藥轉型步伐,而其創新產品收入佔比在2019年IPO時不到20%。直到大單品阿美樂獲批上市,創新藥收入開始後來居上。

2022年,創新藥已佔據半壁江山,達到50.06億元,正式成為公司業績核心驅動力;2023年,創新藥與合作產品收入提升至67.9%,2024年上半年進一步上升到77.4%,並計劃在2025年達到80%以上。

可以說,翰森製藥已經是一家特色顯著的創新藥企。

▲翰森製藥營收及創新藥收入佔比,來源:公司財報

目前,公司擁有8款獲批上市(兩款合作)的創新產品,其中六款都是同類「首個國產」。包括:中國首個原研三代EGFR-TKI阿美樂(阿美替尼),首個原研慢性髓性白血病新型二代TKI豪森昕福,首個原研口服抗乙型肝炎病毒藥物恒沐、首個原研GLP-1RA周製劑孚來美等;以及全球唯一獲批上市的EPO模擬肽聖羅萊等。

尤其是阿美樂,於2020年3月獲批上市,2024年獲得第三項適應症,是國內首款能夠與奧希替尼媲美的第三代EGFR抑制劑,打破了後者的壟斷,因此獲得了充分的先發紅利,極大地增強了翰森製藥的創新底色。2023年,該款藥的貢獻已達到三十億元級別。

與此同時,公司積極推動阿美替尼出海,目前正推進英國及歐洲藥品管理局的上市許可程序,撬開國際市場後,成長天花板將再次被打開。

持續不斷的研發投入亦是翰森製藥「從仿到創」轉型成功的關鍵,2018-2023年,其研發投入佔比分別為11.41%、12.91%、14.41、18.09%、18%和20.8%,呈現不斷走高的態勢,2024年上半年,在研發上砸下12億元,按年增28.7%,佔比18.4%。

高水準的BD運作+高強度研發投入,助力翰森構建了豐富的研發管線。其研發平台覆蓋單抗、ADC、siRNA、雙抗及融合蛋白等前沿領域,涉及腫瘤、抗感染、中樞神經、免疫、代謝等領域。

截至目前,公司已儲備30多個在研創新藥,開展超過50項臨牀,前期佈局的項目正源源不斷向後期轉化,持續貢獻業績收入。

2024年上半年,翰森製藥實現營收65.06億元,按年增長超44%;創新藥與合作產品飆升80%,比重近八成;斬獲淨利潤27.26億元,按年大增111%,創新成果頗豐。

從2020年開始,公司能夠保持每年8-10個IND申請、1-3個新品獲批(含新適應症),顯示出不俗的後勁,預計2025年將有超過15款創新藥(含新適應症)上市。

登上世界舞台,成為世界級創新醫藥企業,是時代留給中國醫藥企業的大命題。在競爭激烈的超級賽道,翰森製藥交出了一份令人信服的答卷。

攜手MNC劍指國際市場,研發管線具備差異化、高質量特色,近兩年來,其創新力、國際化水平、合作經營模式再上台階。

和強生、羅氏、百時美施貴寶、輝瑞等世界級藥企相比,我國醫藥產業還有較大差距,而翰森製藥就是中國醫藥科技崛起中的BigPharma種子選手。