作者 | Mauro Solis Vazquez Mellado, CFA

編譯 | 華爾街大事件

Netflix(NFLX.US)徹底改變了電視和電影行業,將自己定位為流媒體之王,並作為 FAANG 集團的一員,曾為投資者帶來豐厚回報。

然而如今,儘管 Netflix 持續創新且仍具備一定增長前景,但其增長空間受限,競爭環境激烈。儘管如此,它的定價似乎仍有較大提升空間,維持着 FAANG 集團成員的溢價。

在重大財報電話會議和市場樂觀情緒之後,或許是時候保持謹慎了。

多數人都在期待一個明顯的重大跡象,以表明公司正在進入新的發展階段,比如首席執行官的更替、新競爭對手的加入,或者黑天鵝事件的發生。但本文並非要證明 Netflix 已走向衰落或會跌入深淵,從風險調整的角度來看,它更有可能在市場表現中落後,尤其是考慮到其當前的交易溢價。

為什麼Netflix是「流媒體之王」

Netflix是「剪線」革命的先驅。它的算法和用戶規模超越了競爭對手,內容評估和創作方式也徹底改變了整個行業。不過,這些都屬於定性層面的優勢,為了做出更準確的評估,我們還需要定量數據。

對於定量數據,讓我們回顧一下大項目:內容質量、內容數量和資金來源。

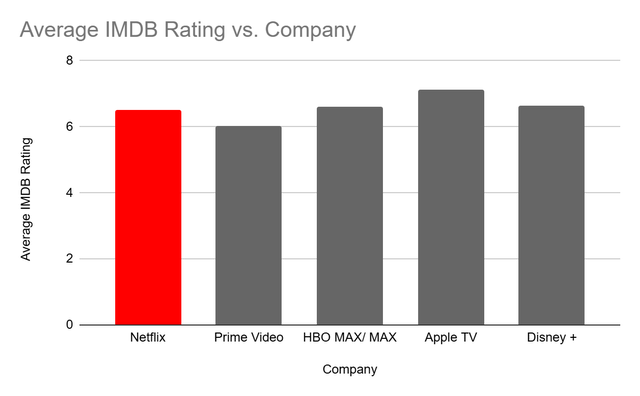

先看內容質量。弗朗西斯科・阿拉塔(Francisco Arata)是一位知名程序員,他最近進行了一次數據抓取,直接從主要流媒體服務平台提取數據,並對這些平台的成本、內容標題數量以及 IMDB 排名進行了分析。

這項研究的獨特之處在於,通過擁有完整的標題列表,數據能夠提供 IMDB 評分的平均值,從而為內容質量創建了一個有效的衡量指標。相比之下,尼爾森(Nielsen)、IMDB 甚至其他出版物都只是提供選定樣本的平均 IMDB 評分,例如收視率最高的節目。

平均 IMDB 評分 (Francisco Arata)

將這些數據與尼爾森的報告進行對比,我們可以得出以下結論:

至少在觀看次數最多的 10 個內容中,內容質量與數據呈現的情況相符。與 IMDB 和爛番茄(Rotten Tomatoes)的數據對比也能得出類似結論(儘管樣本偏差更大):Netflix 擁有更多收視率不錯的內容,但並非是收視率最高的。

如果平均 IMDB 評分是一個有意義的質量指標,那麼可以說高收入家庭更有可能偏好蘋果電視(Apple TV,AAPL)和 Max。一部熱門劇集或許能證明更高的訂閱費用是合理的,即使總體成本效益比並不理想,就像《權力的遊戲》《絕命毒師》甚至 Netflix 的《魷魚遊戲》這類現象級作品。

其次,看內容數量。根據 Statista 的數據,Netflix 和亞馬遜 Prime 堪稱佼佼者,兩者之間的差距微乎其微。不過,亞馬遜 Prime 作為捆綁服務,價格可能更具優勢,而迪士尼 + 和 Hulu 的套餐組合也提供了類似豐富的內容。

雖然 Netflix 在成本效益比上可能獲勝,但低收入家庭可能更看重較低的總體成本,而不是更好的成本效益。因此,Netflix 贏得了首輪競爭,但在價格方面輸給了亞馬遜 Prime。

再看資金來源。另一個重要因素是全球市場的可變性。像 MAX(WBD)或迪士尼 +(DIS)等服務在許多地區無法使用,這使得 Netflix 的發展前景看起來過於樂觀。隨着這種情況的改變,Netflix 可能仍會是市場上的 「王者」,但它可能會經歷更高的競爭、更低的定價能力和更少的增長空間。平均而言,在 IMDB 評分方面,Netflix 排名倒數第二,被蘋果、HBO/MAX 和迪士尼 + 超越。

以進一步提高這一比例,因為家庭中的夫妻和孩子會共享一個賬戶。

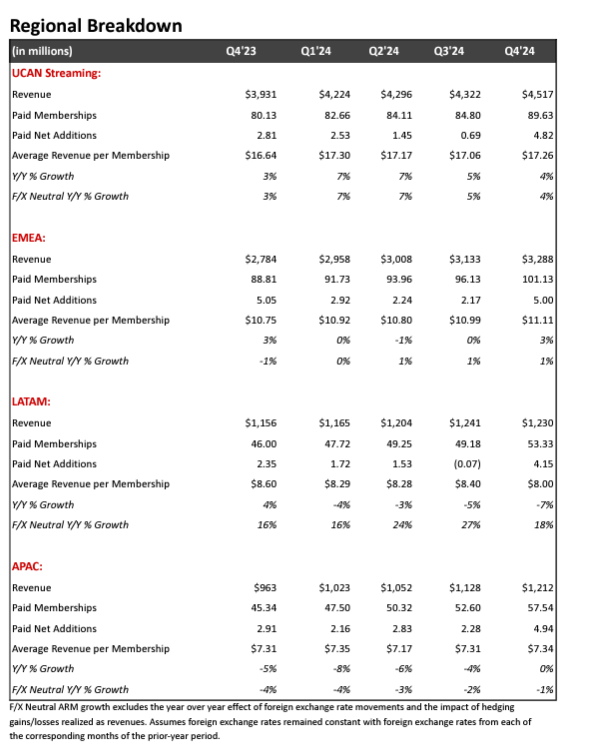

為了更直觀地說明這一點,我們來看看 Netflix 的區域細分情況。美國和加拿大的會員增長令人印象深刻;然而,在大約 3.8 億人口中有 9000 萬會員,人與會員的關係為 4:1。鑑於家庭中的夫妻和孩子會共享一個賬戶,很難想象 Netflix 還能進一步提高這一比例。

未來的大部分增長可能來自美國以外的地區,而這些地區付費會員的平均收入要低得多,拉丁美洲地區的會員收入僅為美國的一半。考慮到當地的經濟狀況,該地區不太可能達到接近 4:1 的比例。

雖然 Netflix 在內容質量和數量這兩個類別中(暫且不考慮價格因素)贏得了 「流媒體之王」 的稱號,但這類競爭並非一場勝利就能一勞永逸。在影片方面,Netflix 勝出,亞馬遜 Prime 緊隨其後,且亞馬遜 Prime 的淨成本低於 Netflix,這可能足以吸引一些用戶轉向。

未來的大部分增長可以說來自美國以外的地區,那裏的付費會員平均收入要低得多,拉丁美洲只有一半,考慮到經濟狀況,經濟狀況不太可能達到接近 4:1 的比例。

雖然 Netflix 在三個類別中的兩個類別中贏得了金牌和 「流媒體之王 」的稱號(撇開價格不談),但這種類型的比賽並不是一場勝利就足夠了的比賽。在影片方面,Netflix 獲勝,Amazon Prime 再次位居第二。它緊隨其後,而且它的淨成本低於 Netflix,這可能足以動搖一些用戶。

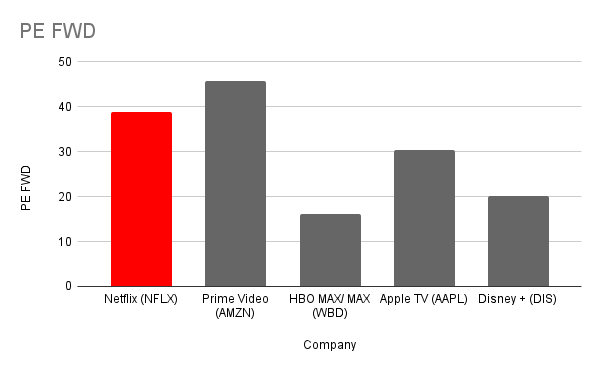

最後,成本效益確實屬於 Netflix,但差距並不像 Netflix 與其競爭對手之間的市盈率差距那麼明顯。

估值測算

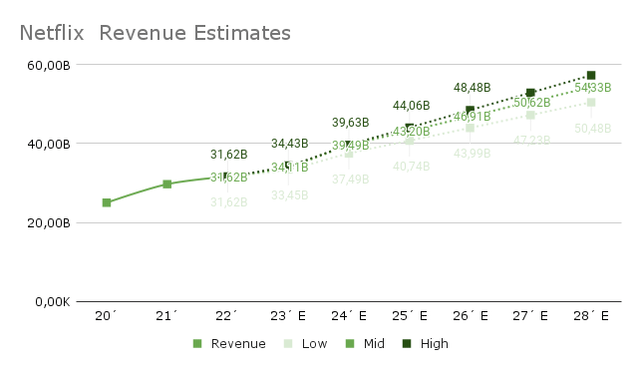

測算估值範圍,首先回顧一下收入。

收入估算(非正統的「病態模型」估值)

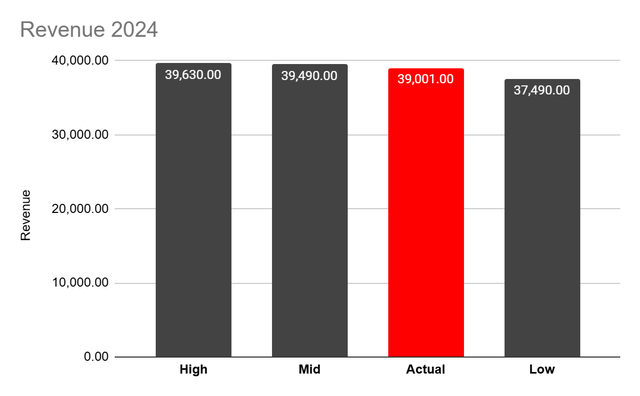

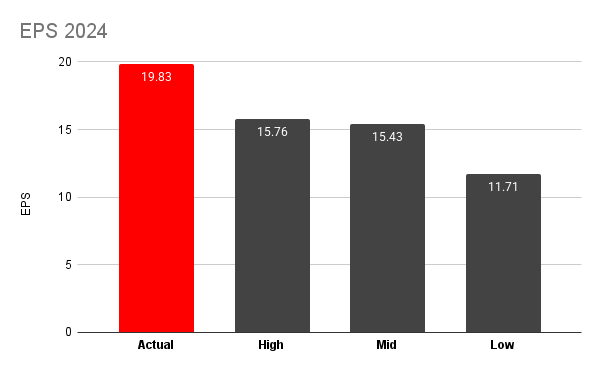

對 2024 年的收入估計過於樂觀。實際收入處於低端,介於中低情景之間。表明 Netflix 在收入增長方面遇到的問題比預期的要多。

'病態模型' VS 實際值 (非正統的 '病態模型' 估值和公共數據)

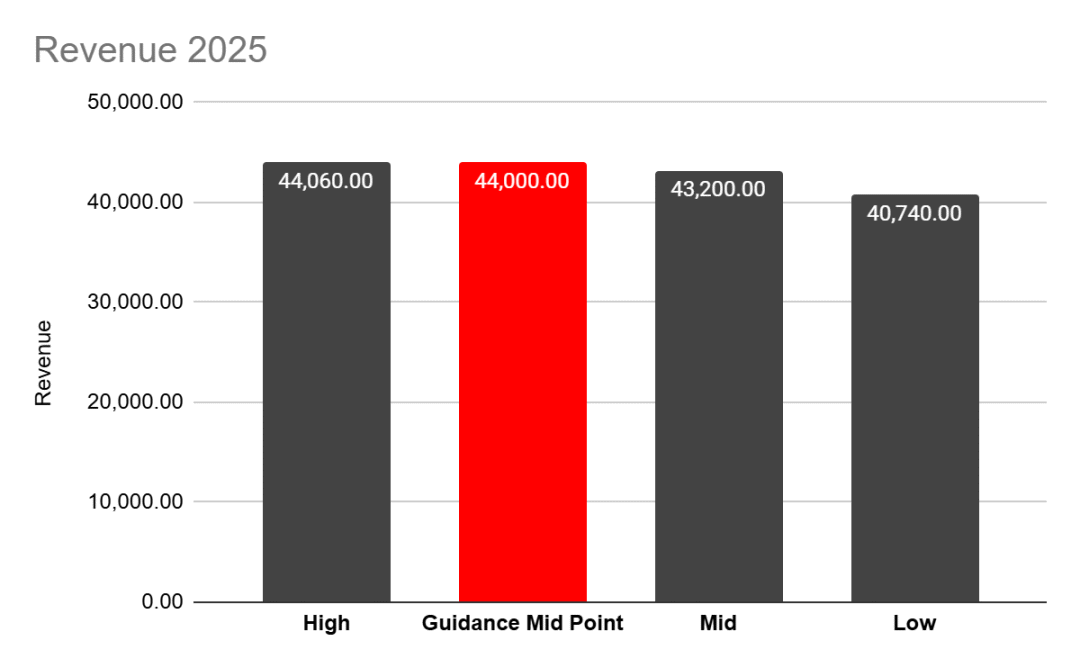

然而,預計指引將處於估值估計的高端,這或許是個好消息。但幾乎沒有證據能證實這種超常的增長,所以我認為,收入增長在最好的情況下難以持續,最壞的情況下則過於樂觀。

長期收入一直是 Netflix 的一個問題,因為它已經擁有龐大的會員羣體,並且受到負擔得起的人數的限制。Netflix 使用的神奇槓桿是價格。提高價格可以利用現有用戶羣並管理收入預期。但是,這只有在 Netflix 具有定價權的情況下才有效。

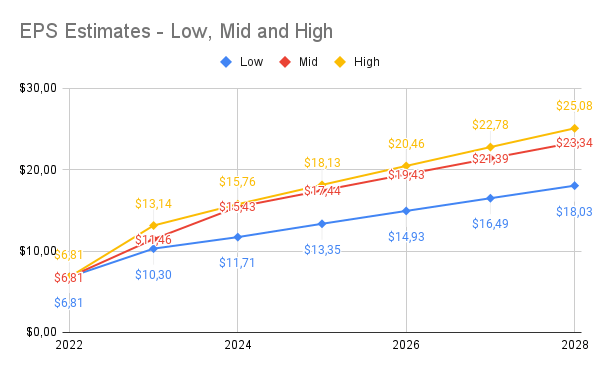

非正統的 'Sick Model' EPS (非正統的 'Sick Model' )

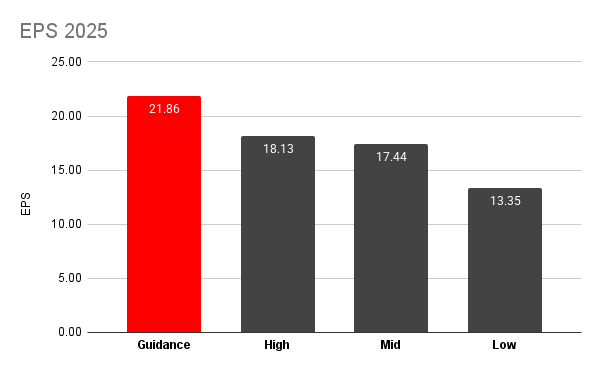

2024 年的收益遠高於估值的最高範圍。這令人印象深刻。Netflix 的收益遠高於預期,但收入卻減少了。

'病態模型' vs 實際每股收益

對於 2025 年,從營業收入指引來看,並與之前的模型進行調整,我們的每股收益略高於頻譜的高端。

'病態模型' VS 指導EPS

雖然每股收益高於預期,但對於遠期市盈率超過 40 的股票來說,約 10% 的預期增長令人失望。

非正統的「病態模型」估值

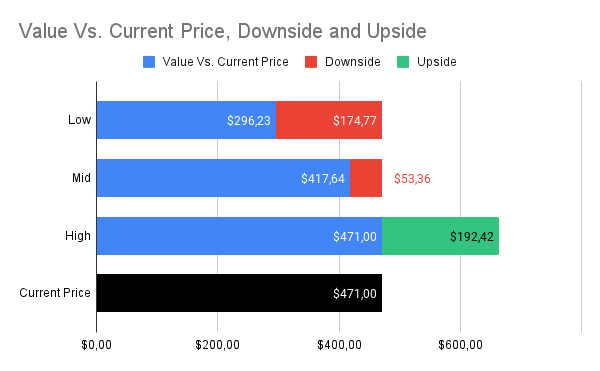

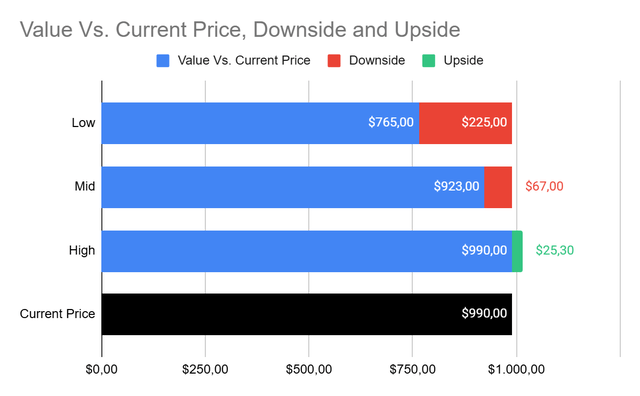

2023 年的估值在其價值中處於 663 美元的高端。然後,根據風險時間進行調整,它的公允價值約為 770 美元。包括 2025 年的新收益預測在內,估值達到 900 美元;即使將指引上調 10%,該頻譜的高端也過於接近當前股價。

公允價值估計

雖然在 2024 年,Netflix 在市場上的表現不錯,但現在看來,在市場上的表現接近上限。

結論:難有傳奇回報

Netflix 度過了非凡的一年,原因有很多,包括它的 Squid 遊戲、它對現場活動的入侵,以及 WWE 和 NFL,這些都是在財報電話會議中提到的。公司還進一步闡述了獲得國際足聯女足世界盃版權的原因,並堅稱《虎膽龍威》是一部聖誕電影:「Thanks, Ted. And for the record, I do think both Die Hard and Carry-On are Christmas movies. Spencer Wang - 財務、投資者關係和企業發展副總裁」

這些原因之一是傳奇的邁克泰森與傑克保羅的戰鬥。它吸引了大量的收視率和關注度,是 Netflix 當前狀況的完美類比。邁克·泰森以傳奇的身份參加了比賽,包括我在內的每個人都認為傳奇會繼續下去。

然而,雖然邁克仍然是一名出色的拳擊手,並且在他的年齡中令人印象深刻,但在擂台上,他不再是我們記住的「傳奇邁克泰森」。

Netflix 仍然是流媒體之王,可能會在一段時間內保持其桂冠和傳奇,但它不太可能取得 Market Ring 所期望的傳奇回報。