摩根大通於美東時間1月26日發布的中國股市策略報告指出,中美關稅緊張局勢初期好於預期,這波反彈仍有空間。

在過去一周,特朗普有關對華關稅的表態好於預期,以及美元指數走弱(周跌幅 1.9%),推動摩根士丹利中國指數(MXCN)兌美元本周上漲 3%。鑑於市場預期較低且持倉不高,我們此前預測 2025 年第一季度市場將有顯著上漲,目前這一觀點依然成立。

如上周所述,MXCN、滬深 300 指數和上證綜指在 11 月 5 日至 1 月 13 日期間,以美元計價的價格回報率出現中低雙位數的下跌,這很可能已充分反映了中美貿易戰 2.0 帶來的負面影響。

展望未來,中國的經濟刺激措施、房地產市場企穩、產能過剩調控、2024 年第四季度上市公司財報,以及當前中美緊張關係緩和階段的持續時長,都是我們關注的關鍵因素。2017 年(見圖 4),MXCN 跑贏新興市場(EM)/ 發達市場(DM),受益於房地產刺激政策、供給側改革、互聯網企業納入 MXCN 指數,以及全球需求強勁。

2025 年,我們看到在房地產去庫存(10 年期中國國債收益率降至創紀錄的 1.64%,自 12 月 1 日起房產契稅下調顯著提振了改善性需求)、產能過剩調控(如太陽能等行業)、美國經濟增長韌性、更多 A 股大盤股在香港上市,以及中國央行支持外匯市場和境內外股市的明確目標等方面,存在類似或溫和的積極因素。

2017 年,美元指數全年累計下跌約 10%。摩根大通預計,2025 年美元指數四個季度末可能分別收於 111、107、105 和 103。未來兩周重要事件包括:1 月聯儲局貨幣政策會議、春節期間消費數據、2024 年第四季度業績預告、中美互動,特別是特朗普訪華。我們建議採取槓鈴式投資策略,配置優質高股息股和優質成長 / 周期股,且後者權重更大。

傾向於成長 / 周期股的槓鈴式投資策略,重點關注春節消費題材:年初至今,周期 / 成長板塊(材料、信息技術、可選消費)表現優於防禦板塊(公用事業、能源、通信服務、必需消費)。

1 月 10 日,我們將工業和材料板塊評級上調至超配,可選消費和必需消費板塊評級調至中性,能源和公用事業板塊評級下調至中性,信息技術板塊維持超配,相較於 2024 年 11 月底的配置,這一調整更偏向周期 / 成長風格。

1 月 20 日 DeepSeek R1 的發布,因其低成本訓練和高質量表現,提振了市場對中國人工智能競爭力的信心,儘管其計算能力存在一定短板。有關板塊 / 個股觀點,包括春節消費題材的更多內容,請參考我們的 2025 年展望報告。

從主題投資角度,我們推薦受益於海外通脹的出口企業(摩根大通出口籃子指數:JPCHWVBE <Index>),以及在國內通縮環境下能提供穩定現金流和股息的高股息股。

三大首選股為:富途控股(FUTU)、美高梅中國(MGM China)和網易(NetEase)。

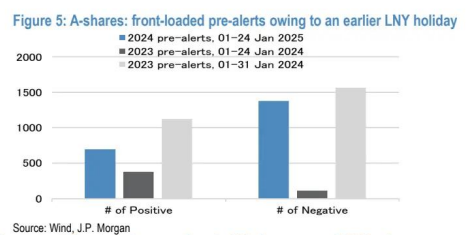

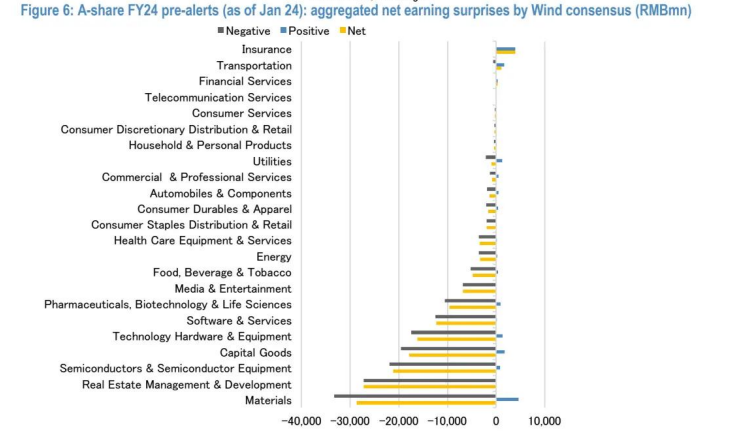

截至 1 月 24 日,發布 2024 年第四季度業績預告的 A 股公司數量是去年同期的 4.2 倍,這是因為今年春節比去年早兩周。遺憾的是,負面預告佔比達 66%(2076 家公司中有 1377 家),遠高於去年同期的 23%(490 家公司中有 113 家)。由於正面預告往往比負面預告發布得更早,預計 2 月中旬能看到更全面的情況。我們總結了關鍵發現(更多詳細內容見圖 5 - 6)。

目前,市場普遍預期 MXCN 成分股 2024/2025 年每股收益(EPS)分別增長 17%/9%,滬深 300 成分股 2024/2025 年 EPS 分別增長 7%/15%(見圖 22 - 23)。

富途控股

投資要點:富途控股是一家領先的科技驅動平台,提供數字化經紀和財富管理產品。其增長動力來自多個方面。我們預計富途控股將通過滲透現有用戶和拓展新市場(如日本、馬來西亞),實現付費客戶數量的增長。財富管理業務的快速擴張可能推動未來業務增長,並提高用戶粘性。2024 年 8 月推出的加密貨幣業務,有望為富途控股的客戶和資產管理規模(AUM)增長帶來積極影響。因此,我們對富途控股給予超配評級。

估值:我們基於 PEG 估值方法,預計富途控股 2025 - 2027 年每股收益複合年增長率為 21%,PEG 為 1.0,據此得出 2025 年 12 月目標價為 160 美元。

評級和目標價風險:下調評級和目標價的風險包括:1)中國科技股表現疲軟,導致交易量增長乏力;2)監管風險(如在中國遵守數據安全法方面);3)付費客戶數量增長低於預期。上調評級和目標價的風險包括:1)付費客戶數量增長高於預期;2)交易量增長強於預期;3)運營效率提升好於預期;4)富途控股在 2024 年 8 月推出了加密貨幣業務,可能為客戶和 AUM 增長帶來積極影響。

網易

投資要點:我們與投資者的交流顯示,市場對網易 2024 年第四季度推出的遊戲(《逆水寒手遊》《漫威超級戰爭》)信心不足,這也反映在網易較低的估值上(2025 年預期市盈率為 10 倍,為 10 年來最低)。因此,我們認為這些遊戲的成功推出可能推動股價上漲。我們承認預測遊戲表現並非易事,但我們確實發現這兩款新遊戲都有獨特之處(《逆水寒手遊》具備 3A 遊戲畫質和豐富的非社交探索內容;《漫威超級戰爭》是首款漫威主題的多人在線競技射擊遊戲)。我們預計新遊戲的收入、現有遊戲的韌性(特別是 2024 年下半年暴雪遊戲重返中國市場以及《永劫無間》端遊 / 手遊表現超預期),以及由於 2024 年第四季度《決戰!平安京》收入基數大幅降低帶來的低基數效應,將推動遊戲業務收入在 2024 年第四季度恢復按年 2% 的增長,2025 年按年增長 8%。我們認為,遊戲業務收入的加速增長和強勁的股東回報(我們預計 2024 年股東回報率為 6%,其中 50% 來自股票回購,50% 來自股息,假設網易將 2024 年調整後淨利潤的 70% 用於股東回報),足以在未來 6 - 12 個月推動估值重塑。

估值:我們將 2025 年 1 月目標價設定為 120 美元。我們的目標價基於 2025 年預期市盈率 15 倍,較網易五年平均市盈率折讓 18%。網易 2024/2025 年預期市盈率分別為 12 倍 / 10 倍(基於摩根大通預測),低於其亞洲在線遊戲同行的一致預期市盈率倍數。

評級和目標價風險:下調評級和目標價的風險包括:現有遊戲收入下降;國際遊戲市場競爭加劇;中國遊戲行業監管加強。

美高梅中國

投資要點:我們承認,美高梅中國的市場份額(和利潤份額)增長勢頭相較於同行可能仍相對疲軟,但這主要是因為在連續 8 個多季度業績超預期和市場份額增長後,市場對其預期和對比標準大幅提高。與疫情前相比,美高梅中國的表現仍大幅領先同行,其息稅折舊及攤銷前利潤(EBITDA)達到疫情前的 130%(行業平均為 - 85%),市場份額比疫情前水平高出約 50%(2024 年第四季度為 14.7%,而 2019 年為 9 - 10%),在同行疫情期間增加了額外產能的情況下,美高梅中國的表現遠超預期。這讓我們認為,市場對該股的估值有些不公平,目前其在澳門市場的估值倍數明顯低於同行,在全球範圍內也處於較低水平。因此,僅基於估值因素,我們維持超配評級。

估值:我們基於分部加總估值法,得出美高梅中國 2025 年 6 月目標價為 14 港元,這意味着 2025 財年預期企業價值倍數(EV/EBITDA)為 9 倍,而其歷史中期周期倍數區間為 12 - 13 倍。由於我們較為謹慎,該倍數低於我們對其同行的假設(10 - 13 倍),但這也表明其股價有充足的上漲潛力,從而確認超配評級。