核心:

一、公司是誰?——新能源電池界的「技術狂人」

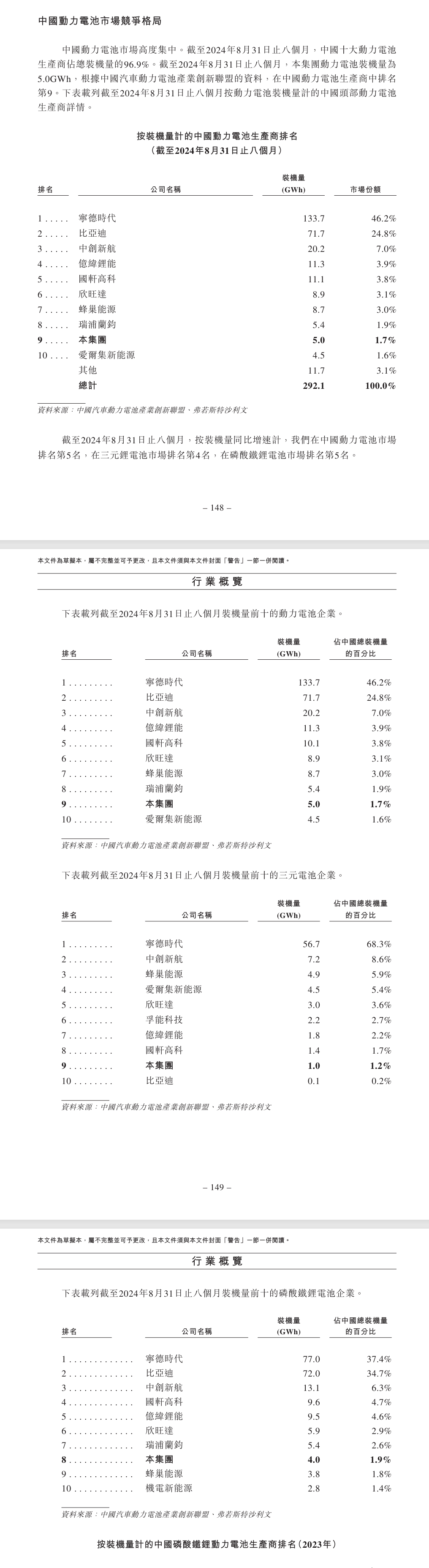

正力新能就像新能源領域的「心臟專家」,專為電動車、儲能設備甚至飛機船舶造「動力心臟」。2019年成立,短短5年已擠進國內動力電池裝機量前十(2024年前8個月排名第9),市場份額1.7%。雖然份額還不大,但增速兇猛——收入三年翻兩倍,2023年營收超41億,被業內稱為「獨角獸」。

核心優勢:

技術多面手:覆蓋純電、混動、增程式車型,既有便宜的磷酸鐵鋰電池,也有高性能的三元鋰電池。

獨家黑科技:

乾坤電池:7分鐘快充70%,壞了還能單顆維修,不用換整包。

騏龍電池:電量170度,國內乘用車最大,續航焦慮終結者。

航空電池:15分鐘充80%,拿下航天級質量認證,瞄準低空經濟。

研發天團:超1000人團隊,1/4是碩士博士,手握2000+專利,連政府都找他們合作鈉電池項目。

一句話定位:用汽車級的可靠+航天級的技術,造更聰明耐用的電池。

二、錢賺得多,為啥還虧錢?——燒錢搞技術的代價

收入猛漲:

2021年15億 → 2022年33億 → 2023年41.6億,年增速66.6%。

2024年前8個月收入28.6億,按年增33.6%。

虧損真相:

2022年鉅虧17.2億:被大客戶「暴雷」坑慘(拖欠貨款+庫存減值),直接損失超10億;同時關停南京、東莞工廠,設備報廢再虧2.6億。

2023年止血:虧5.9億,靠銷量增長和成本控制;2024年前8個月虧1億,經營回暖。

虧錢背後邏輯:

瘋狂研發:每年砸2-4億搞技術,2023年研發費4.24億(佔收入10%),押注半固態電池等未來技術。

原材料過山車:2022年鋰價暴漲,電池成本飆升;2023年鋰價暴跌,產品被迫降價。

擴張陣痛:建新廠、買設備,產能還沒完全釋放。

用戶評價:像「燒錢搞科技的創業公司」,短期虧錢換長期技術壁壘。

三、老闆是誰?——福耀系大佬的二次創業

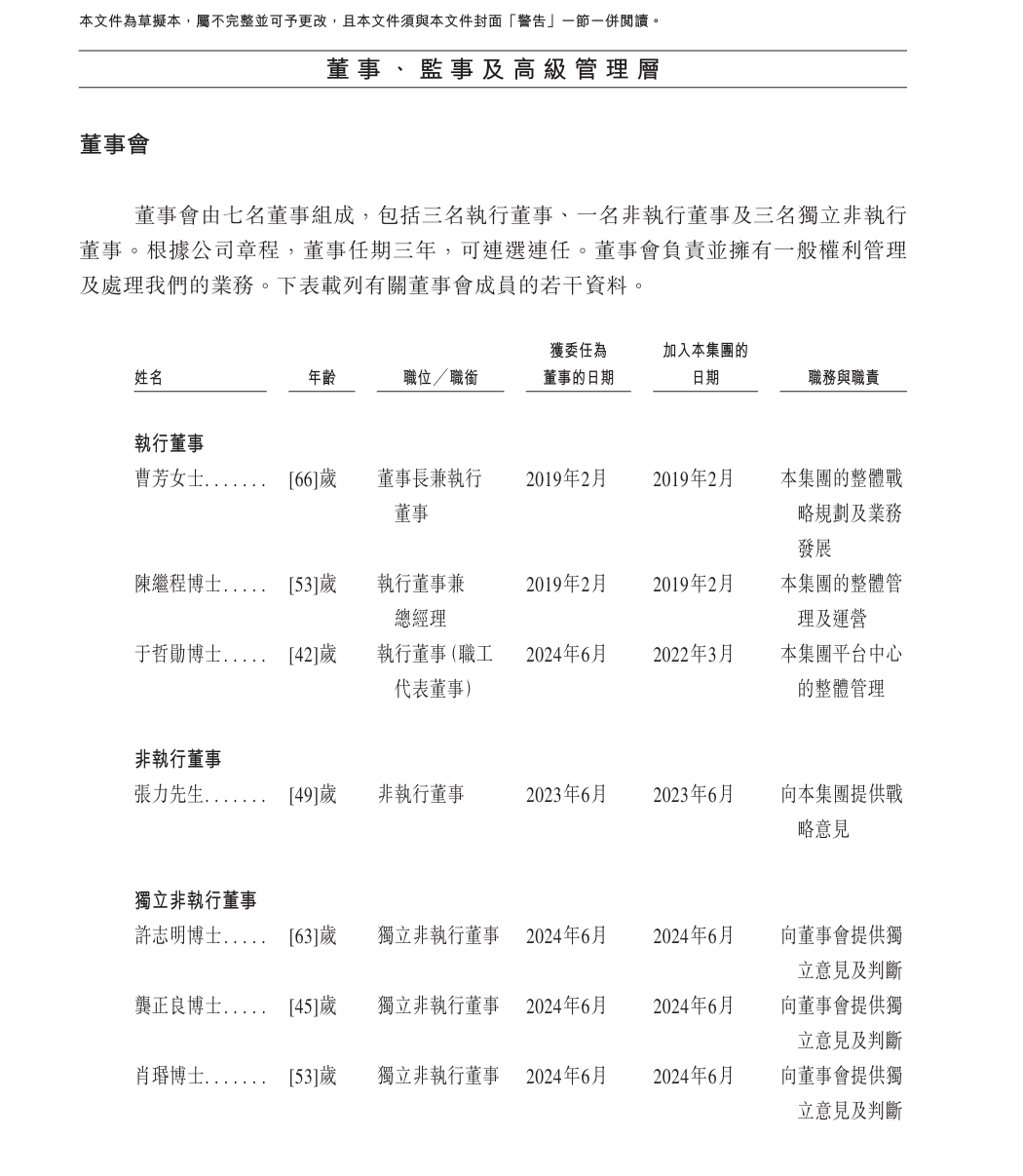

曹芳(66歲):

實業派大佬:在福耀玻璃幹了27年,從銷售做到董事副總,2016年轉型新能源創業。

資本操盤手:通過風投佈局產業鏈,主導收購豐田合資公司,擅長資源整合。

陳繼程博士(53歲):

技術狂人:清華+法國頂尖商學院EMBA,香港大學博士,2024年

江蘇正力新能電池技術股份有限公司是一家專注新能源電池的中國企業,簡單說就是給電動車、儲能設備甚至飛機船舶造"心臟"的。2016年起家,現在已經是國內動力電池裝機量前十選手(2024年前8個月排第9名),市場佔有率1.7%。老闆團隊有汽車零部件行業基因,特別懂車企需求,所以產品既安全又能幫車企省錢。

公司起源與股權變化

2019年成立:由曹女士、陳博士聯合江蘇塔菲爾(一家動力電池製造商)共同創立。

2020年股權變動:成為江蘇塔菲爾的全資子公司。

2021年業務重組:從江蘇塔菲爾獨立,收購其業務,開啓自主發展。

2024年改制:公司從「有限公司」升級為「股份有限公司」,並完成B輪孖展10億元。

發展里程碑

生產基地擴張

2021年:常熟正力新能基地(一期)投產。

2022年:常熟銀河基地(一期)投產,正力新能二期2023年跟進。

產能佈局:三大基地支撐電池量產,聚焦動力電池和儲能產品。

技術突破與產品創新

2023年:

推出「三高一快」航空電池(高能量、高安全、長壽命、快充)。

發布「乾坤系列」電動車電池包。

2024年:

推出「騏龍系列」電動車電池包,主打性價比。

電芯獲國際認證(UL1642、UL1973),打入全球市場。

榮譽與認證

行業第一:中國首家獲航空航天質量認證(AS9100D)的電池企業。

獎項加持:SNEC儲能展卓越獎、CNAS實驗室認證,技術實力受認可。

質量管理:通過IEC、GB/T等多項國內外標準認證。

資本動作

2022年A輪孖展:狂攬24億元,躋身獨角獸企業(估值超10億美元)。

2024年B輪孖展:再融10億元,加速研發和擴產。

核心戰略

研發為先:推行「5-3-1」策略(5年技術儲備、3年產品開發、1年量產),押注未來技術。

市場導向:產品覆蓋電動車、航空、儲能三大領域,滿足多元需求。

質量背書:通過嚴苛認證,建立「高可靠」品牌形象。

一句話總結:正力新能從江蘇塔菲爾子公司獨立後,靠技術突破和資本助力快速崛起,成為動力電池領域的「獨角獸」,手握航空、儲能、電動車三大王牌,目標是做中國版「特斯拉電池供應商」。

為什麼要收購?

解決「自己人打架」問題:

新中源創投(公司大股東之一)原本持有新中源豐田50%股權,而新中源豐田的業務(汽車電池)和正力新能存在潛在競爭。

通過收購,把新中源豐田變成「自家人」,避免內部競爭,統一業務方向。

綁定豐田大腿:

收購後,豐田系公司(豐田汽車、豐田電池等)仍持有新中源豐田50%股權,確保長期合作,穩固供應鏈。

花了多少錢?怎麼付的?

總代價33億元:

現金支付:4.96億元。

股份抵賬:新中源創投以每股7.63元的價格,認購正力新能新增股份,抵充28億元。

定價依據:參考獨立機構對新中源豐田的估值(截至2023年6月)和上半年利潤派息。

收購後的股權結構

正力新能:持股50%(絕對控制權)。

豐田系:豐田汽車(35%)、豐田電池(10%)、豐田中國(5%),合計50%。

實際控制:正力新能與豐田共同管理,但正力主導經營。

新中源豐田是幹啥的?

核心業務:生產汽車用的鋰電池和鎳氫電池包,客戶主要是豐田。

技術背書:有豐田的技術支持和訂單保障,屬於優質資產。

為什麼這次收購很重要?

戰略補強:補足正力新能在汽車電池領域的產能和技術,尤其是綁定豐田供應鏈。

財務影響:

新中源豐田成為正力新能的重要聯營公司,其利潤將按持股比例計入正力財報。

交易金額33億屬於「重大交易」,需符合上市規則披露要求。

一句話總結:正力新能花33億買下合資公司控股權,既消滅內部競爭,又抱緊豐田大腿,為衝擊汽車電池市場加碼。

我們強在哪?

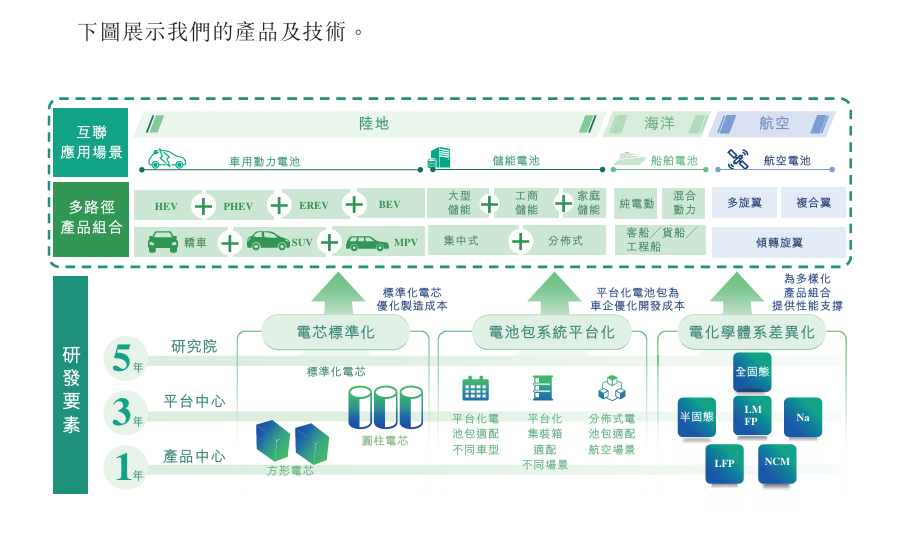

技術多面手

電動車電池全覆蓋:純電/混動/增程式車型都能適配,既有高續航的磷酸鐵鋰電池(充電快、成本低),也有高性能的三元鋰電池

獨家黑科技:

"乾坤電池"7分鐘快充70%(類似手機快充)還能單顆維修

"騏龍電池"電量超大(170度電,國內乘用車最大)

航空電池拿到航天級質量認證,15分鐘充80%

研發實力硬核

超1000人研發團隊,1/4是碩士博士

手握2000+專利,政府都找我們做鈉電池項目

提前佈局未來技術:半固態/全固態電池已在研發

靈活生產省錢

像樂高一樣智能調整生產線,能快速切換不同電池類型生產,幫車企省開發成本

市場表現亮眼

磷酸鐵鋰電池增速2023年全國第一

不僅是車企夥伴,儲能、船舶、無人機電池都在拓展

剛拿到航空質量管理認證,瞄準低空經濟新風口

一句話總結:

從電動車到儲能、從陸地到天空,我們用汽車級的可靠+航天級的技術,造更聰明耐用的電池。雖然現在市場份額還不大(1.7%),但增速兇猛,正在衝刺資本市場!

(注:原文中專業術語如"NCM/LFP"簡化為三元鋰/磷酸鐵鋰,"裝機量"轉化為市場份額表述,技術參數保留關鍵數字並用類比說明)

我們主要服務新能源汽車行業,合作對象都是行業內的頂尖企業。我們的電池產品主要賣給電動車製造商,客戶包括大型國有企業(如一汽紅旗、廣汽傳祺)、新興電動車品牌(如零跑汽車、上汽通用五菱)和國際知名車企。比如在零跑汽車的純電動車和上汽通用的插電混動車型中,我們佔據了這些車型電池供應的一半以上。同時我們也與德業股份合作儲能電池,並嘗試進入飛機、輪船等新領域。

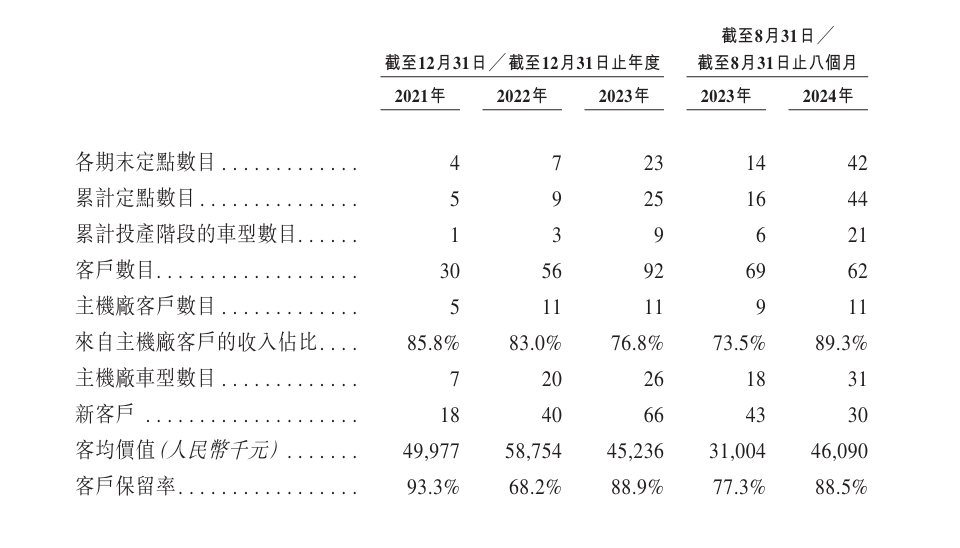

關於客戶合作情況:

頭部客戶佔比高:最大客戶佔公司收入比例從2021年的55%逐年下降到2024年的26%,前五大客戶貢獻收入佔比保持在77%-90%之間,說明我們深度綁定行業龍頭企業。

合作規模快速擴大:合作項目數量從2021年的4個猛增到2024年的42個,投產車型從1款增加到21款,顯示出業務擴張速度很快。

客戶穩定性較好:除了2022年因某大客戶變動導致保留率短暫下跌到68%,其他年份客戶保留率都在88%以上,說明多數客戶會持續合作。

價格波動影響顯著:

2022年因電池原材料漲價,我們產品均價從0.69元/Wh漲到0.86元/Wh,帶動客戶平均貢獻收入達5880萬元。

2023年原材料降價(如磷酸鐵鋰)導致均價跌至0.57元/Wh,加上儲能客戶採購量較小,客戶平均收入降至4520萬元。

2024年前八個月基本保持穩定,客戶平均貢獻約4610萬元。

需要特別注意的風險是:電動車芯片等關鍵部件的供應問題可能會通過影響車企客戶,間接波及我們的業務。

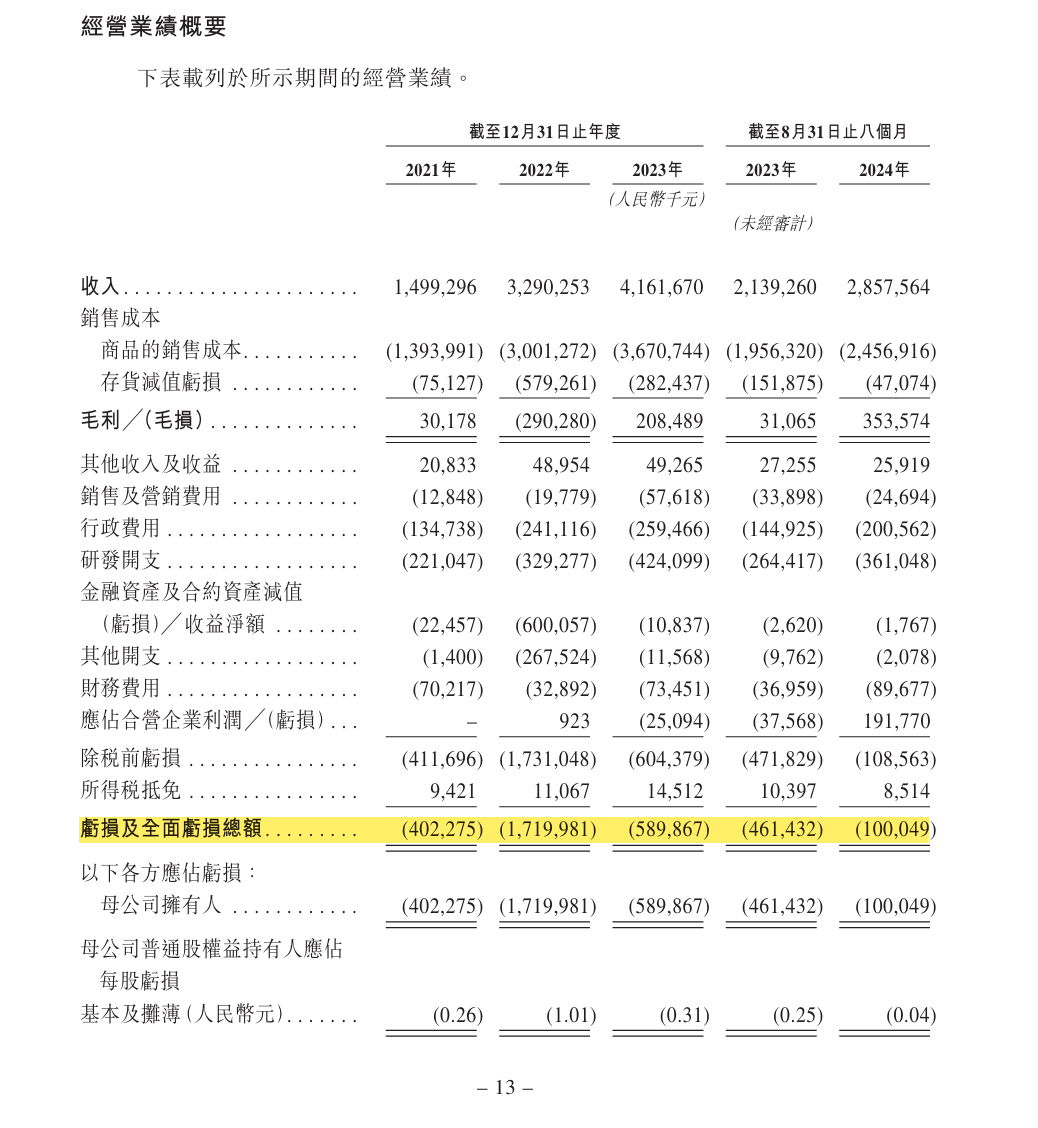

招股書裏的財務數據表明,在 2021 年到 2023 年期間,正力新能的營業收入分別是 14.99 億元、32.90 億元、41.62 億元,收入呈現出增長的態勢。然而,公司在這幾年一直處於虧損狀態,2021 年虧損 4.02 億元,2022年虧損 17.2 億元,2023 年虧損 5.9 億元。

賺錢能力:公司近三年賣產品的收入增長挺快,2021年賺了約15億元,2022年猛增到近33億元,2023年繼續漲到約41.6億元。

虧損情況:但公司這幾年一直沒盈利,反而在虧錢。2021年虧了4億元,2022年虧得最多,達到17.2億元,好在2023年虧損大幅減少到5.9億元。

錢越賺越多,但前兩年虧得厲害,最近一年虧得少了,可能經營在慢慢好轉。

1、收入增長快

錢越賺越多:2021年收入約15億元,2022年猛漲到近33億元,2023年再漲到約41.6億元,平均每年增長66.6%。

2024年勢頭不減:2023年前8個月收入約21.4億元,2024年同期漲到28.6億元,增幅33.6%。

原因:主要是動力電池賣得越來越好。

2、成本壓力大

成本跟着銷量漲:生產電池的原材料和人工成本越來越高,2021年成本約14.7億元,2023年漲到近39.5億元。

但虧庫存少了:2022年因為客戶X事件導致庫存大減值(虧了5.79億),但2023年庫存減值減少(只虧2.82億),緩解了部分成本壓力。

3、大客戶暴雷,損失慘重

客戶X賴賬不還錢:2022年,大客戶X因經營問題長期拖欠貨款,公司被迫停止供貨。

直接損失超10億:客戶X事件導致公司2022年應收賬款壞賬6億元、庫存減值4.2億元,加上南京工廠設備減值2億元,總損失超10億元。

銷量腰斬:三元電池銷量從2022年的2.9GWh(收入26.3億)暴跌到2023年的1.5GWh(收入14.5億)。

4、關廠搬家,一次性虧錢

生產線大調整:2022年底關閉南京工廠,2023年初關閉東莞工廠,集中搬到常熟新廠。

關廠代價高:南京和東莞工廠的設備閒置報廢,導致2022年物業、廠房減值2.67億元。

5、虧損觸底反彈

2022年最慘:虧損從2021年的4億元暴增到17.2億元,主要因客戶X事件和關廠損失。

2023年好轉:虧損降到5.9億元,靠銷量增長和成本控制(比如庫存減值減少)。

2024年繼續改善:前8個月虧損從4.6億降到1億,經營效率提升。

6、未來對策

開發新客戶補缺口:2023年全力找新客戶,但暫時沒能完全填補客戶X的訂單損失。

加強風險管控:合作前嚴格審核客戶信用,避免再踩雷。

一句話總結:公司收入三年翻兩倍,但被大客戶暴雷和關廠拖累,2022年鉅虧17億。2023年止血,虧損大幅減少,經營逐漸迴歸正軌。

虧了多少錢?

2021年:虧4億

2022年:鉅虧17.2億(史上最慘)

2023年:虧5.9億(止血成功)

2024年前8個月:虧1億(持續好轉)

為什麼一直虧?

砸錢搞研發:每年研發投入2億到4億,比如2023年砸了4.24億,佔總收入的10%。

備註:雖然研發花錢多,但收入漲得更快,所以研發佔比從14.7%降到10%左右。

拼命擴產能:建新廠、買設備花了大錢,但產量還沒完全跟上。

定價不夠狠:早期產品定價保守,賺得少。

被大客戶坑慘:2022年客戶X暴雷,直接導致當年虧損近17億(佔全年虧損大頭)。

原材料坐過山車:電池材料價格忽高忽低,成本控制難。

研發的錢花哪兒了?

押注未來技術:比如「海空應用電池」(可能是飛機、船舶用的高端電池),但目前還沒大規模賣錢。

技術護城河:公司認為必須持續投入研發,才能在未來競爭中不掉隊。

2023年為啥虧少了?

客戶X事件結束:2022年一次性損失10億多,2023年不再背這個鍋。

銷量漲了:動力電池賣得更多,攤薄了成本。

學聰明瞭:調整產品定價策略,多賣利潤更高的型號。

一句話總結:公司像「燒錢搞科技的創業公司」——前期瘋狂投入研發和擴產,又遇上客戶暴雷和材料漲價,導致連年虧損。但2023年後逐漸止血,虧損大幅減少,經營開始迴歸正軌。

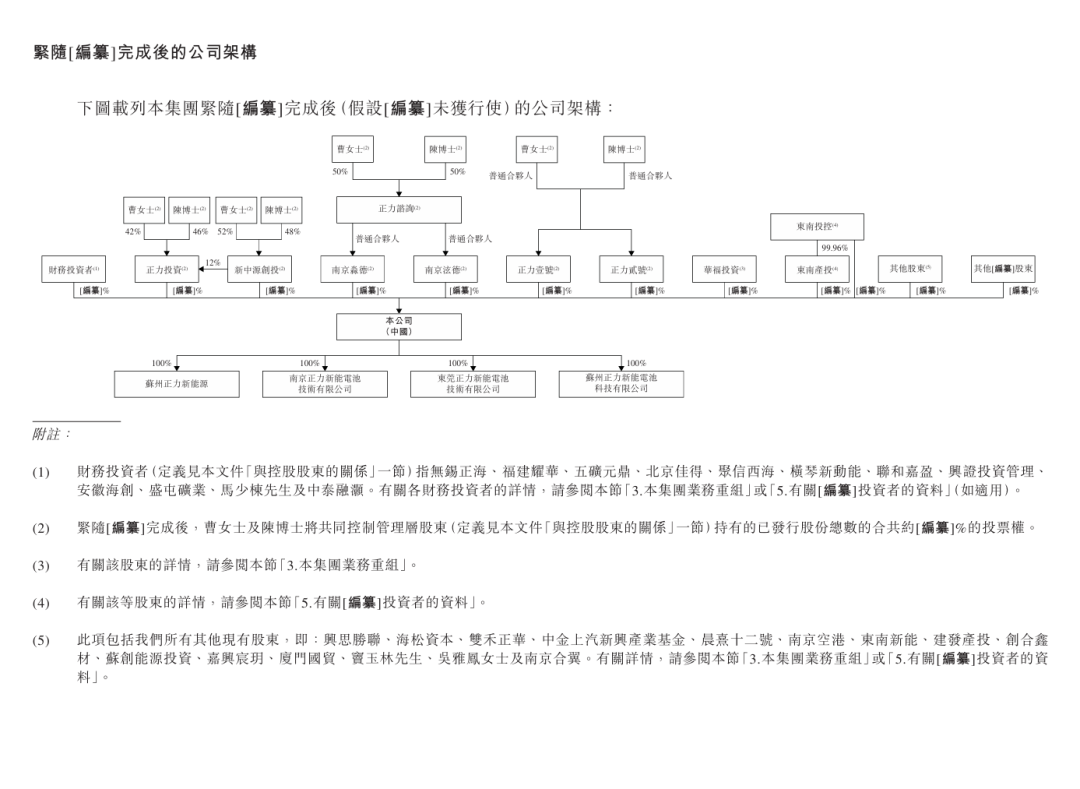

原來的控制權結構

核心管理層:公司創始人曹女士和陳博士(兩人一直共同決策),通過管理團隊持股約48.56%。

財務投資者:外部投資機構持股約16.04%,此前與管理層簽了合作協議,一起控制公司64.6%的投票權。

財務投資者要撤了

分手協議:財務投資者在完成某項重組(比如股權調整)後,決定不再和管理層合作,終止了之前的共同決策協議和投票權委託。

後果:他們不再參與公司重大決策,投票權全部迴歸管理層。

重組後的新控股格局

曹女士和陳博士成絕對老大:通過自己名下的多個公司(比如正力諮詢、正力投資等),兩人間接控制公司更多股權(具體比例未公開)。

關聯公司抱團:這些關聯公司(如南京淼德、正力壹號等)將成為控股股東羣體,但實際決策權仍集中在曹、陳二人手裏。

未來怎麼決策?

繼續綁在一起:只要曹、陳還持有公司股份,兩人會按協議保持一致行動,所有重大決策共同拍板。

財務投資者變路人:他們只保留股份,但不再插手公司管理。

一句話總結:公司控制權從「管理層+外部資本」變成「創始人完全主導」,財務投資者退居二線,曹、陳通過關聯公司牢牢掌握話語權。

曹芳是福耀玻璃創始人、「玻璃大王」曹德旺胞妹。

曹芳女士(66歲)——董事長轉任執行董事

職業經歷

福耀玻璃元老:1987-2014年在全球知名玻璃企業福耀玻璃幹了27年,從銷售經理一路做到董事兼副總。

連續創業者:

2013年創辦風投公司新中源創投,專投科技項目。

2016年與陳博士成立正力投資,佈局電動汽車核心部件。

現管兩大板塊:

2019年創立正力新能並任董事長,2024年轉任執行董事。

同時兼任合資公司新中源豐田(合作方:豐田)董事長。

學歷背景

2017年獲北京大學EMBA(高級工商管理碩士)。

標籤總結:

實業派大佬:從傳統制造轉型新能源,擅長資源整合。

資本操盤手:通過風投佈局產業鏈,眼光精準。

陳繼程博士(53歲)——技術型掌門人

職業經歷

福耀玻璃技術高管:2003-2016年在福耀玻璃歷任要職,主管技術與戰略。

聯合創業搭檔:

2013年與曹女士創辦新中源創投。

2016年共同創立正力投資,專注電動汽車技術投資。

正力新能操盤手:

2019年公司成立即任董事兼總經理,2024年轉任執行董事,主抓技術研發。

學歷背景

學霸人設:

本科:國防大學(原南京政治學院)經濟管理。

碩士:清華EMBA + 法國INSEAD商學院EMBA(全球頂級商學院)。

博士:香港大學工商管理博士,2024年攻讀北大材料與化工博士(第二個博士學位)。

科研硬實力:

2024年以共同作者身份在國際頂尖材料學期刊《AdvancedMaterials》發表論文。

標籤總結:

技術狂人:橫跨工商管理和材料科學,學術與產業雙修。

跨界專家:從汽車玻璃到動力電池,始終專注技術轉化。

一句話對比:

曹女士:資源整合高手,擅長資本運作和戰略合作。

陳博士:技術大腦,主攻研發創新和學術背書。

共同點:都從福耀玻璃出走,聯手打造新能源電池「獨角獸」。

梁旺春先生(43歲)——首席財務官兼董事會祕書介紹:

職業經歷

財務老將,紮根福耀玻璃15年:

2000年入行,從基層會計做起,在福建新福興玻璃擔任會計師4年。

2005年加入福耀玻璃體系,輾轉福建、瀋陽、天津等地子公司,歷任工程玻璃、汽車玻璃板塊的財務經理,一干就是15年。

實戰經驗:擅長製造業財務管理,熟悉工廠成本控制、供應鏈財務等。

2020年加入正力新能:

擔任首席財務官(CFO),統管公司財務大權,同時兼任董事會祕書,負責對接資本市場。

專業資格——證書疊Buff

學歷:2007年福州大學會計學本科畢業。

硬核證書:

高級會計師(2019年,天津人社局認證)。

非執業註冊會計師(2018年,遼寧注協頒發,有證但不做審計)。

國際註冊內部審計師(2018年,全球通用資格)。

美國註冊管理會計師(2019年,CMA證書,管理會計領域頂尖認證)。

人物標籤

製造業財務專家:從玻璃行業轉戰新能源,精通實體企業財務管理。

證書達人:集齊中外會計、審計、管理多領域證書,專業能力拉滿。

資本推手:作為董祕,主導公司孖展(如A輪24億、B輪10億)和上市籌備。

一句話總結:梁旺春是正力新能的「財務大管家」,既有製造業財務實戰經驗,又有國際證書背書,專治各種「花錢和找錢」的難題。

徐婧女士(39歲)——聯席公司祕書介紹:

職業經歷

財務出身,紮根福耀體系:

2007年入行,在廣州福耀玻璃做會計,後調至北京、天津等地的福耀子公司,從會計一路升到財務主管,一干就是13年。

核心技能:製造業財務管理,擅長成本覈算、報表編制。

2020年加入正力新能:

先任副首席財務官(協助管理財務),2024年10月升任聯席公司祕書,負責公司法律合規、董事會事務等。

學歷與證書

學歷:

2007年東華理工大學財務管理本科。

2020年北京大學工商管理碩士(MBA)。

專業資格:

中級會計師(2021年,國家人社部認證)。

人物標籤

從財務到法務的跨界者:從管錢到管合規,業務能力全面。

福耀系老將:深諳製造業財務細節,轉戰新能源後快速適應。

何詠雅女士——聯席公司祕書介紹:

職業背景

企業管治專家:

現任香港中央證券發展有限公司董事總經理,專攻上市公司合規與治理。

兼任多家港股上市公司的公司祕書,負責法律文件、股東溝通、董事會運作等,經驗超過25年。

專業資格

學歷:2006年獲香港理工大學公司治理碩士。

硬核頭銜:

香港及英國特許公司治理公會資深會員(行業頂級認證)。

香港董事學會會員(精英高管圈層)。

持有香港公司治理公會執業資格(合規事務「執照」)。

人物標籤

上市公司合規扛把子:專治港股IPO、年報披露、董事會流程等「疑難雜症」。

行業教母級人物:服務多家上市公司,人脈與經驗雙Buff加持。

聯席祕書分工一句話總結:

徐婧:主內,熟悉公司業務,從財務轉型合規,接地氣。

何詠雅:主外,港股規則門兒清,專攻上市合規,高大上。

共同目標:確保公司合法合規,幫老闆們「少踩坑、多賺錢」。

就在準備上市材料的前一個月(2024年7月),正力新能又拿到一筆「大錢」——10億元B輪孖展。這次的投資方包括自家大股東新中源創投、地方國資東南投控,以及能源巨頭蘇創等。

這意味着啥?

公司更值錢了:孖展後估值衝到182億元,比A輪時(估值約120億)漲了50%,資本市場看好其技術實力。

上市前最後一搏:孖展用途可能是為擴產、補現金流,讓財報更好看,衝刺港股IPO時能定更高發行價。

綁定資源型股東:東南投控(地方國資)和蘇創(能源企業)加入,未來拿政府訂單、拓儲能市場更有優勢。

對比同行:

行業龍頭寧德時代市值超萬億,正力新能目前估值不到200億,屬於「潛力股」。但增速快(三年收入翻兩倍),技術有亮點(航空電池、超快充),資本願意賭它成為下一個「寧王」。

一句話總結:上市前狂攬10億,估值衝到182億,正力新能離「電池巨頭」夢又近一步。