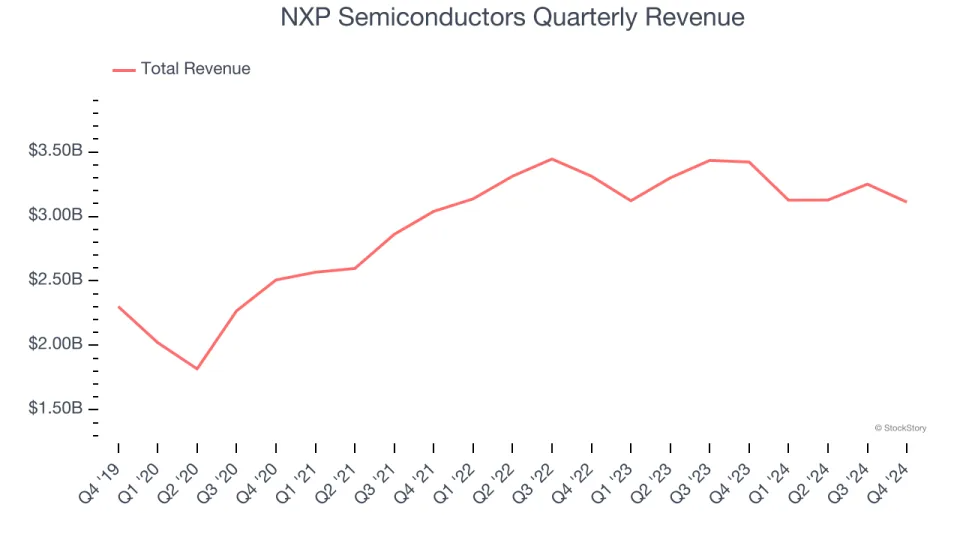

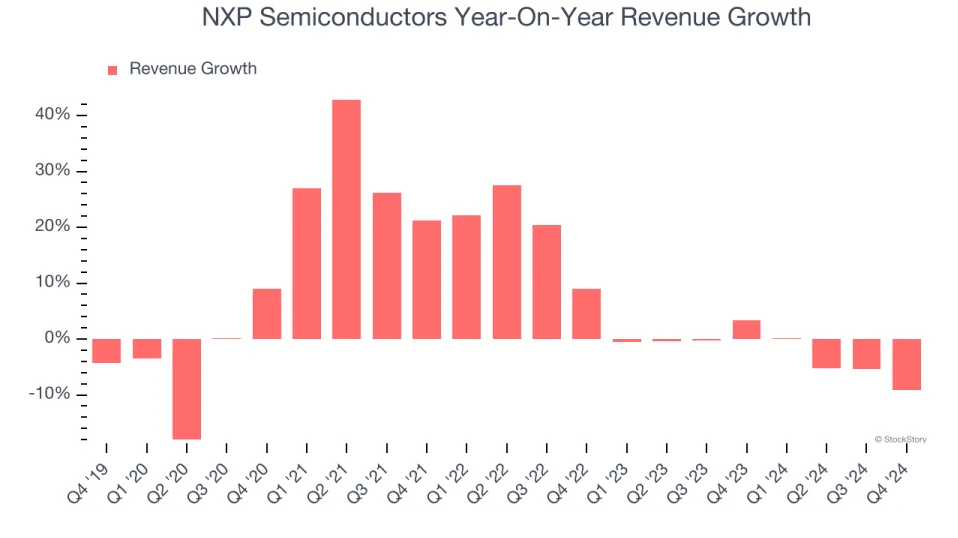

恩智浦第四季度的營收為31.1億美元,按年下降9.1%,但符合華爾街預期的31億美元。

智通財經APP獲悉,芯片製造商恩智浦(NXPI.US)在2024年第四季度的財務表現呈現出一定的複雜性。該公司第四季度的營收為31.1億美元,按年下降9.1%,但符合華爾街預期的31億美元。其非GAAP每股收益達到3.18美元,超出分析師預期的3.13美元。此外,調整後的EBITDA為12.4億美元,也高於分析師預期的12.2億美元。

然而,對於2025年第一季度的展望,恩智浦預計收入將在27.3億至29.3億美元之間,中間值28.3億美元低於市場普遍預期的28.7億美元。預計調整後的每股收益中間值為2.59美元,低於分析師預期的2.64美元。

恩智浦總裁兼首席執行官Kurt Sievers表示,儘管2024年市場環境充滿挑戰,但公司全年營收達到126.1億美元,僅按年下降5%,第四季度營收為31.1億美元,略高於預期區間的中點。公司通過穩健的執行力、穩定的毛利率和健康的自由現金流,成功實現了軟着陸。

據了解,恩智浦於2006年從荷蘭電子巨頭飛利浦分離出來,專注於汽車、工業製造、移動設備和通信基礎設施芯片的設計與製造。而模擬芯片的需求與整體經濟增長密切相關,因為它們是大多數電子產品和設備的核心組成部分。與數字芯片不同,模擬芯片的生產不需要昂貴的前沿技術,因此恩智浦傾向於自行生產大部分芯片。模擬產品周期對主要長期增長驅動因素的依賴性較小,通常為5-7年。

從長期來看,恩智浦在過去五年的銷售額複合年增長率僅為7.3%,低於行業平均水平。半導體行業具有周期性,長期投資者應準備好應對高增長期和隨後的收入收縮期。

儘管恩智浦過去一直保持增長,但短期表現對於半導體行業同樣重要,因為技術創新的快速步伐(如摩爾定律)可能導致產品迅速過時。恩智浦在過去兩年的收入每年下降2.3%,顯示出一定的增長停滯。

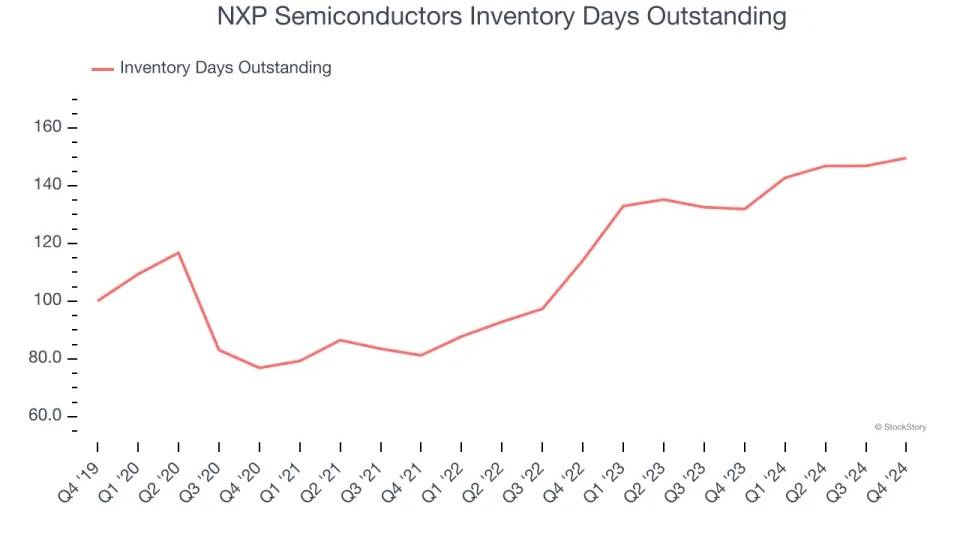

此外,庫存周轉天數(DIO)是衡量芯片製造商資本密集度和供需周期性的重要指標。本季度,恩智浦的DIO達到150天,比五年平均值高出38天,這表明庫存水平已顯著上升,可能暗示需求疲軟。

儘管如此,恩智浦在本季度的每股收益和息稅折舊攤銷前利潤(EBITDA)超出了分析師預期,顯示出一定的積極信號。總體而言,恩智浦本季度的表現喜憂參半,儘管部分指標超出預期,但未來增長仍面臨挑戰。截至發稿,恩智浦的股價在盤後交易中上漲2.1%,達到209美元。