來源:華泰睿思

我們認為2025年,全球AI進入算力成本下降帶動以Agent AI為代表的新應用迅速落地的新階段。

核心觀點

核心觀點:2025年關注Agent AI落地的產業機會

回顧2024,納斯達克漲29%,S&P500漲23%,費城半導體指數漲19%,科技股跑贏大盤。通過1月美國CES實地調研和對DeepSeek-R1的分析,我們認為2025年,全球AI進入算力成本下降帶動以Agent AI為代表的新應用迅速落地的新階段。對北美科技板塊做出以下預測:

#1科技板塊或繼續跑贏美股大盤(QQQ>SPY)

覆盤過去十年(2015-2024),納斯達克指數6次跑贏S&P500,其中過去兩年,以微軟、英偉達、谷歌、Meta等為代表的七大科技巨頭的強勁業績增長帶動納斯達克指數產生19%、6%超額收益。展望2025,我們認為AI應用落地是行業主線,科技板塊有望繼續跑贏美股大盤。

#2軟件有望跑贏硬件(IGV>SOX)

我們認為2025年是AI發展進入商業化落地的一年。以Agent AI為代表的企業軟件有望迅速落地,提升企業工作效率,帶動軟件板塊表現好於硬件。

#3ASIC公司有望跑贏GPU公司(AVGOvsNVDA)

我們認為DeepSeek的出現不會改變北美四大AI公司通過擴大GPU集羣規模的方式探索下一代大模型的發展路徑,但會大幅降低現有世代模型的訓練成本,從而推動推理需求增長,行業進入2025年,博通、Marvell、AIChip、聯發科等設計的ASIC芯片在數據中心內的佔比有望穩步提升。

#4台積電在先進工藝領域繼續領先(TSMvsSOX)

2024年,我們看到台積電在3nm等先進工藝上的領先優勢日益明顯,公司進入量價毛利率齊升的快速增長階段。我們認為該趨勢或在2025年持續。

#52025年或為iPhone銷售小年(APPL vsQQQ)

通過我們在北美的實地調查,我們看到Apple Intelligence目前用戶活躍度偏低,尚未出現能夠刺激iPhone銷量的跡象。DeepSeek等低成本方案出現長期利好端側智能發展,但2025年相關效果還很難體現在硬件銷售上。

#6美國有可能建立數字資產戰略儲備

2024年,比特幣現貨ETF、比特幣減半、特朗普當選、聯儲降息預期等多重催化下,比特幣價格全年大幅增長。上任後,特朗普於1/23發布行政令,設立了數字資產市場總統工作組,行政令中表示,將評估建立和維護國家數字資產儲備的可能性,建議關注後續執行進展。

#7設備板塊或存在反轉機會

在2025年中國等市場半導體制造端資本開支放緩的拖累下,從2024年7月開始,以ASML、AMAT、LAM、KLA、LAM為代表的全球半導體設備企業的股價顯著回調,目前交易在21.7倍2025年均值PE。我們認為設備板塊格局穩定,市場對2025年的擔憂已經被充分認知,板塊或存在反轉機會。

#8模擬芯片庫存調整接近底部,關注下半年周期上行機會(TI、ADI)

受汽車、工控等領域需求放緩和去庫存影響,2024年,TI、ADI、Renesas、STMicro、英飛凌等主要模擬和汽車芯片股價平均下跌2.3%,目前25年平均PE 22.5x。渠道庫存處於正常水平,關注2025年下半年周期復甦機會。

風險提示:中美貿易摩擦升級風險,宏觀下行風險,創新品滲透不及預期風險。本研報中涉及到未上市公司或未覆蓋個股內容,均系對其客觀公開信息的整理,並不代表本研究團隊對該公司、該股票的推薦或覆蓋。

正文

2025年北美科技板塊投資框架和8個預測

展望2025年,我們提出預測:

1) 科技板塊有望跑贏美股大盤(QQQ > SPY)

2) 軟件有望跑贏硬件 (IGV > SOX)

3) ASIC有望跑贏GPU (AVGO vs NVDA)

4) 台積電在先進工藝領域領先優勢或持續 (TSM vs SOX)

5) 2025年或為iPhone銷售小年

6) 美國或把比特幣納入戰略儲備 (IBIT > GLD)

7) 設備板塊有望實現反轉 (ASML/AMAT/TEL vs SOX)

8) 模擬等底部板塊,下半年存在周期上行機會 (STM vs SOX)

DeepSeek是否會改變AI投資範式?

1/20,DeepSeek發布R1模型及相關應用,以較低的訓練成本達到與現有前沿模型相當的效果,引發市場對算力投資的擔憂。我們認為:1)DeepSeek主要創新是通過在預訓練階段加入強化學習,DeepSeek V3訓練成本相當於Llama3系列的7%,對當前世代AI大模型的降本做出了重要貢獻,有望降低現有模型的訓練和推理成本;2)目前北美四大AI公司主要通過擴大GPU集羣規模的方式探索下一代大模型,DeepSeek的方式是否在下一代模型研發中有效還有待觀察。3)DeepSeek這次的成功顯示,在Scaling Law放緩的大背景下,中美在大模型技術上的差距有望縮小。

思考#1:DeepSeekR1對當前世代大模型降本做出重要貢獻

據DeepSeek V3技術報告,V3模型的訓練總計只需要278.8萬 GPU小時,相當於在2048卡的H800GPU集羣上訓練約2個月,合計成本約557.6百萬美金,相較而言,Llama 3系列模型的計算預算則多達 3930萬 H100 GPU小時,DeepSeek訓練成本約相當於Llama 3系列模型的7%。我們認為:1)DeepSeek R1通過在預訓練階段使用強化學習,在僅有極少標註數據的情況下,提升了模型推理能力,能夠大幅降低訓練成本,實現和現有大模型(如o1)相當的效果。如果Meta等採用DeepSeek的路徑,或降低現有模型的訓練成本。

思考#2:DeepSeek的方法在探索下一代大模型上是否有效尚不可知

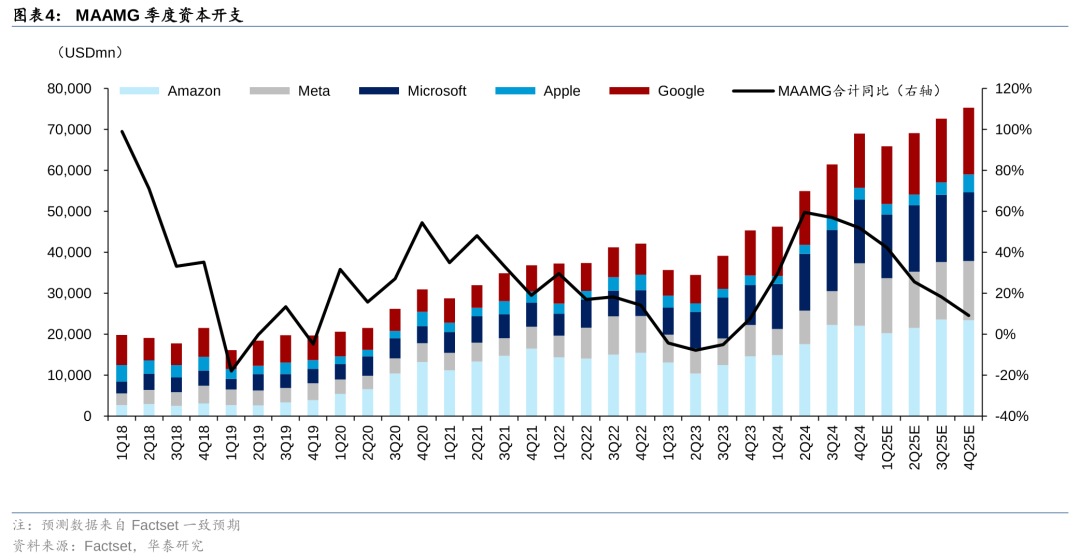

根據Factset一致預期,2024年,微軟、谷歌、亞馬遜、Meta、蘋果等北美五大科技公司合計資本開支2253億美元,2025年有望繼續增長19.6%。其中很大部分投入是用在包括GPT-5、Llama4等在內下一代模型的算力投資。目前北美四大AI公司主要通過擴大GPU集羣規模的方式探索下一代大模型。如1/21宣佈的The Stargate Project所顯示,下一代大模型所需的算力可能達到百萬卡集羣的規模。DeepSeek的方式是否在下一代模型研發中有效還有待觀察。

思考#3:Scaling Law放緩大背景下,中美技術差距有望縮小

2022年11月,OpenAI發布GPT3.5以來,中美在大模型技術上的差距出現擴大趨勢。進入2024年下半年,隨着互聯網文本數據的耗盡,預訓練階段的 Scaling law 面臨挑戰,最先進大模型的發展出現放緩趨勢。過去兩年,中國湧現了包括智譜、月之暗面、Minimax等初創企業。這次DeepSeek R1受到廣泛關注,顯示隨着最先進模型發展放緩,大模型的競爭從探索轉向工程創新,中美技術差距有望縮小。

預測#1:科技板塊或繼續跑贏美股大盤

回顧2024年,納斯達克漲29%,S&P500漲23%,費城半導體指數漲19%,科技股跑贏大盤。覆盤2015-2024年,納斯達克指數在2015、2017、2019、2020、2023、2024這6年跑贏S&P500。其中過去兩年,以微軟、英偉達、谷歌、Meta等為代表的七大科技巨頭的強勁業績增長帶動納斯達克指數產生19%/6%超額收益。展望2025,我們認為AI應用落地是行業主線,頭部科技公司2025E EPS增速一致預期高於S&P500,科技股有望繼續跑贏美股大盤。

預測#2:軟件有望跑贏硬件

回顧2024年,美股硬件板塊上半年表現較好,下半年開始硬件股價有所回落。從2024年三季度開始,美國企業的軟件開支出現復甦跡象,生成式AI展現出貢獻收入增長,驅動利潤率改善的效果。全年來看,美股軟件板塊漲幅超過硬件板塊。

展望2025年,軟件方面,隨着選舉結束和利率降低,宏觀環境相較2024年轉好,公司軟件領域投資意願邊際提升。我們看好AI持續改善軟件廠商利潤率。但與此同時,建議關注AI驅動SaaS企業競爭格局的變化。

預測#3:ASIC有望跑贏GPU

回顧2024年,上半年英偉達股價持續上行,下半年經歷震盪,市場擔憂訓練階段Scaling law放緩。而ASIC相關公司股價下半年呈現上升趨勢,從訓練轉向推理階段演進過程中,ASIC芯片在推理應用中具有顯著的性能和功耗優勢。博通CEO認為未來50%的AI Flops將來自ASIC,而大規模雲計算公司內部自用可能會100%採用ASIC,博通、Marvell股價在四季度大幅上漲。

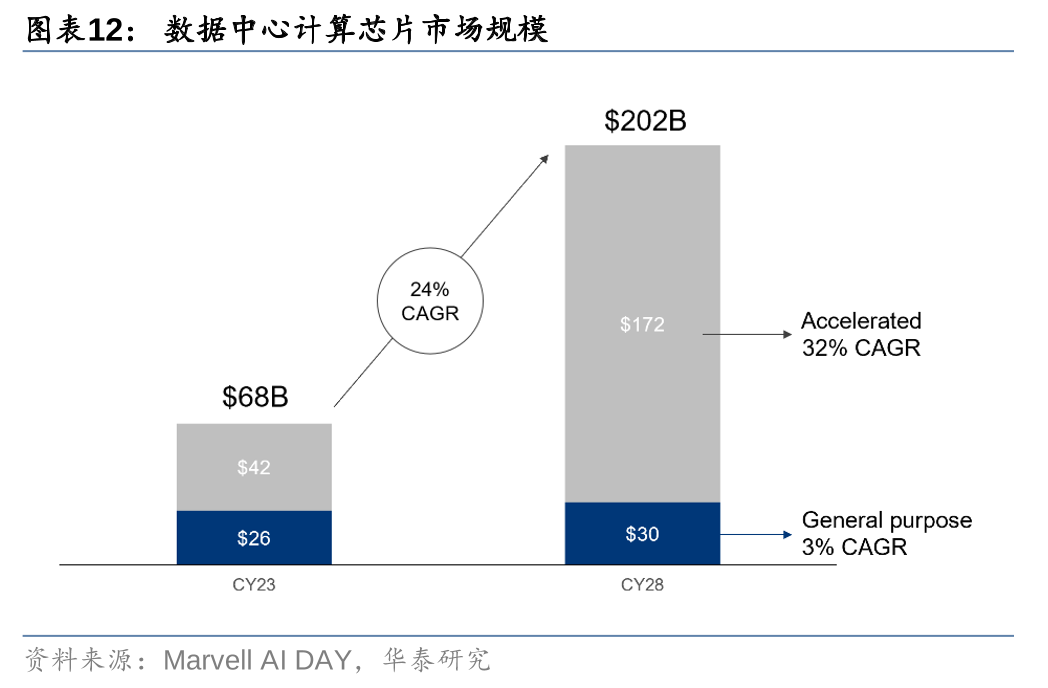

展望2025年,我們看好ASIC市場擴容。英偉達憑藉高性能的GPU產品和高粘性的CUDA生態在AI算力芯片市場佔據主要份額。但伴隨大型雲服務商對AI計算需求日益增多,將更加追求AI加速芯片的成本效益,微軟、谷歌、Meta、亞馬遜等越來越多雲服務商紛紛加速佈局ASIC定製化加速卡。據Marvell,數據中心定製加速計算芯片市場規模有望從2023年66億美元增長至2028年429億美元,2024-2028年CAGR=45%。

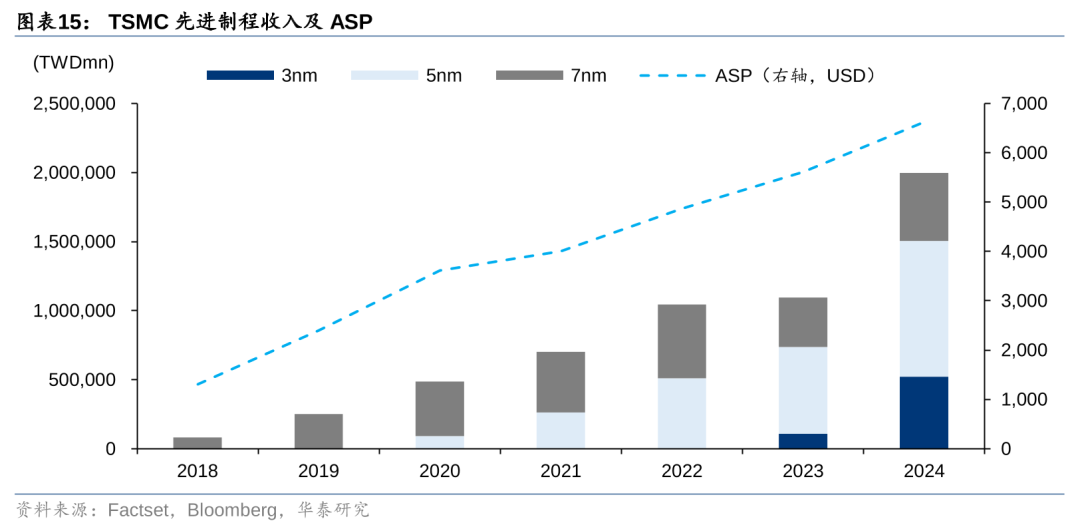

預測#4:台積電在先進工藝領域有望繼續領先

2024年,我們觀察到三星、英特爾逐漸在先進工藝上掉隊,台積電在先進工藝上一家獨大。英特爾2024年8月開始了1.5萬規模的裁員,12/2 CEO帕特·基辛格退休,三星2024年11月也宣佈裁員。根據Trend Force,2024Q3,台積電市場佔有率為 64.9%,而三星從第二季度的 11.5% 降到 9.3%,差距進一步擴大。2024年年初至2024年12月31日,台積電/三星/英特爾股價升跌幅分別為81%、-32%、-60%。

預測#5:2025或為iPhone銷售的小年

據Canalys,2024年中國大陸智能手機出貨量按年溫和增長4%,iPhone中國大陸出貨量按年減少17%,份額從2023年的19%降至15%。回顧2024年,蘋果在中國大陸通過季節性促銷、舊換新計劃、擴大免息分期覆蓋等策略提升在中國市場競爭力,但仍面臨本土廠商的競爭壓力。AI方面,據CNET,Sell Cell調查表明,73%的iPhone用戶和87%的三星用戶表示,新的AI功能對他們的手機體驗價值有限。

據Factset一致預期,iPhone 2025年出貨量有望按年+3.8%至55mn。我們認為,iPhone16 SE機型和iPhone17 Air機型的發布對iPhone出貨量有一定支撐作用,但受制於數據監管和合作伙伴等因素,AI功能在中國等國家和地區落地仍需要時間,且Apple Intelligence仍缺少殺手級應用,2025年蘋果銷量增速能否超市場預期仍需觀察。

預測#6: 美國有可能建立數字資產戰略儲備

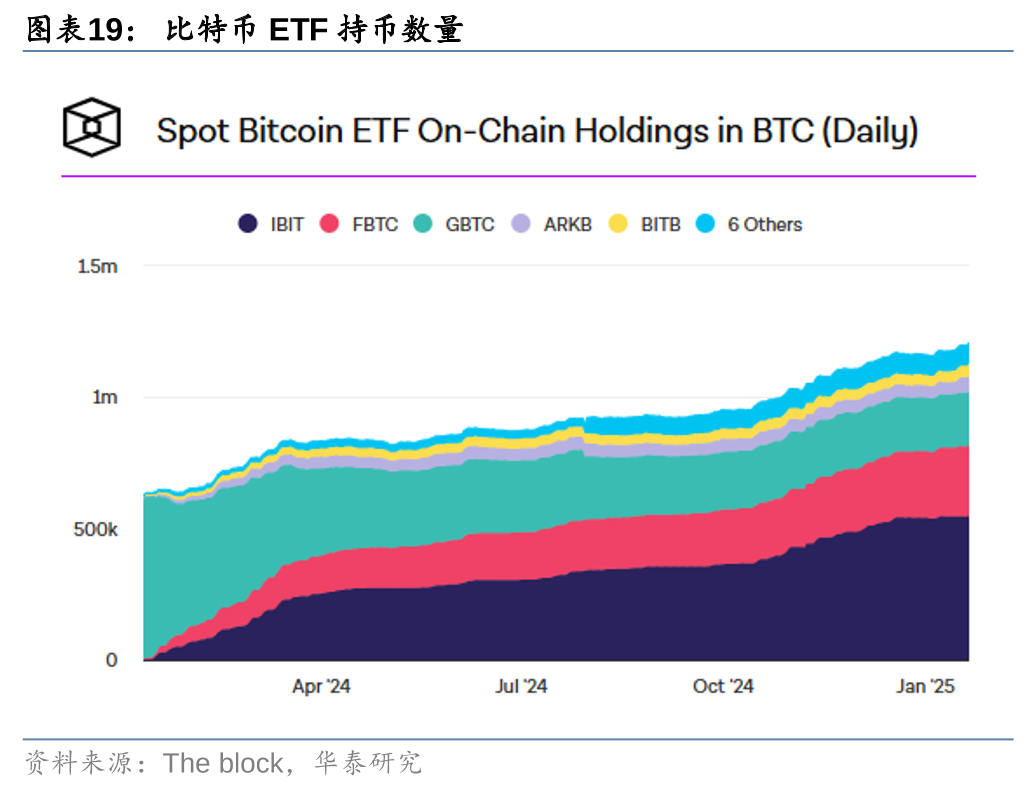

回顧2024年,比特幣現貨ETF上市、比特幣減半事件、特朗普當選總統、聯儲降息預期等多重催化下,比特幣價格全年大幅增長。1月,美國11支比特幣ETF上市,帶動資金流入,且Coinbase作為11家發行方中8家的託管人,託管業務受益;4月,比特幣完成第四次減半,減半完成前在預期的催化下,市場情緒熱烈;年底,特朗普表現出親加密貨幣立場,併成功當選。與此同時,聯儲局持續降息,市場流動性較2022-2023年有所改善。

展望2025年,特朗普正式上台後的政策框架是市場關注重點。特朗普在競選期間對加密貨幣做出了諸多政策承諾,他表示要將美國打造成「全球加密貨幣之都」和「比特幣超級大國」。上任後,特朗普於1/23發布行政令,設立了數字資產市場總統工作組,行政令中表示,將評估建立和維護國家數字資產儲備的可能性。此外,特朗普曾承諾上任後將解除對加密貨幣不友好的美國證券交易委員會(SEC)主席Gary Gensler的職務,目前Gary Gensler已於1/20離職。

預測#7: 半導體設備板塊或存在反轉機會

回顧2024年,東京電子、Lasertec等前道設備公司受英特爾、三星下調資本開支,以及中國設備投資轉弱等影響,股價表現偏弱。展望2025年,我們認為管制政策升級、中國市場佔比下滑、以及三星/英特爾的利空已經被市場充分認知,市場關注2025年日本潛在管制政策更新。估值方面,前道設備估值已大幅回調,截至2025/1/20,ASML、AMAT、TEL等全球主要前道設備公司2025E PE一致預期均值為21.7x。建議關注板塊反轉機會。

預測#8:模擬等底部板塊下半年存在周期上行機會

2024年,市場對AI的關注度較高,同時,汽車、工控等領域處於競爭加劇及庫存去化進程中。2024年下半年,英偉達等AI相關公司的漲勢已經有所放緩,展望2025年,市場擔心AI資本開支增速或逐步放緩。與此同時,非AI公司的估值相比AI相關公司存在一定差距,建議關注非AI領域困境反轉的機會。展望2025年,模擬經過兩年左右的庫存調整,渠道庫存處於正常水平,板塊已經進入磨底階段,關注下半年周期復甦的機會。

風險提示

1)中美貿易摩擦升級,影響產品供需與公司海外佈局風險;

2)宏觀經濟下行風險;

3)創新品滲透不及預期,導致公司增長不及預期風險。

4)本研報中涉及到未上市公司或未覆蓋個股內容,均系對其客觀公開信息的整理,並不代表本研究團隊對該公司、該股票的推薦或覆蓋。

責任編輯:尉旖涵