「提前鎖定收益纔是明智的選擇。」

整理 | 美股研究社

作者 |Oliver Rodzianko

亞馬遜( NASDAQ:AMZN)第四季度的表現可能非常強勁,其業績可能會維持到 2025 財年的市場人氣。不過,分析師確實認為該股目前有些估值過高,因此在業績公布之前,重申持有評級。

根據亞馬遜第三季度財報電話會議上的評論,管理層預計第四季度淨銷售額在 1815 億美元至 1885 億美元之間,這意味着按年增長 9% 左右。管理層還提到,由於對生成式 AI 服務的需求很高,AWS 將繼續保持強勁增長。不過,與其他大型科技公司類似,該公司也強調其數據中心的容量限制,這意味着目前的增長將比其他公司更加溫和。該公司普遍預計,在可預見的未來,AI 服務的採用將更快。為了支持對 AI 服務的強勁需求,該公司預計 2024 年的資本支出將達到 750 億美元,預計 2025 年的支出將更高。當然,這主要用於 AWS 對數據中心擴展的 AI 芯片的投資。

亞馬遜的廣告業務最近一直是強勁的增長動力(第三季度收入按年增長 18.8%)。這為該公司帶來了重要的盈利能力提升,並且很可能在第四季度繼續保持這種勢頭。

此外,儘管近期通脹的宏觀經濟環境和高利率抑制了消費者對高價商品的需求,但亞馬遜實際上還是從中獲益匪淺。原因是其客戶已轉向亞馬遜上的低價商品,增加了重複購買量和購物籃規模。第四季度的銷售額也因假期而達到最大化,投資了當日送達設施並推出了新的促銷活動。這種改進的客戶服務也得到了庫存佈局、機器人技術和區域化配送系統的支持,從而降低了成本並加快了配送速度。像我這樣不斷研究傑夫·貝佐斯商業智慧的人都知道,他對削減成本非常執着。事實上,亞馬遜內部削減的每一項成本都意味着可以給公司客戶降價。

由於 AI 目前是全球最熱門的行業並且推動着亞馬遜 AWS 最大的增長領域,因此在第四季度業績公布之前,AI 值得受到更多關注。AWS的生成式 AI 業務正以三位數的速度增長,為了鞏固其在 AI 領域的地位,該公司最近對 Anthropic進行了約 80 億美元的戰略投資。此舉利用 Anthropic 的模型來吸引企業客戶,並大大增強了 AWS 的 AI 產品組合。此外,Amazon Q 通過其 AI 驅動的編碼效率每年帶來約 2.6 億美元的效率收益。這表明了 AWS 如何將自己定位為內部效率驅動因素和通過向客戶銷售來創造收入的因素。對於亞馬遜來說,這是一個非常強大的地位。簡而言之,它是 AI 需求的主要受益者,這些影響將不可避免地體現在其第四季度業績中。

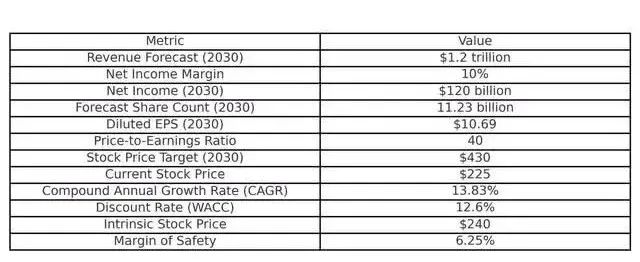

由於亞馬遜無疑是一項有效的長期投資,因此在估值模型中使用了五年的時間。

預測到 2030 年 1 月,該公司過去 12 個月的收入將達到 1.2 萬億美元,淨利潤率為 10%,自動化優勢將為擴張提供巨大支持。預測結果是,到 2030 年 1 月,亞馬遜的淨收入估計為 1200 億美元。

該公司的攤薄加權平均流通股數以每年約 1% 的複合年增長率增長。如果這一趨勢持續下去,到 2030 年 1 月,該公司的股票總數將達到約 112.3 億股。因此,預測亞馬遜 2030 年 1 月的攤薄每股收益將為 10.69 美元。

與五年平均水平相比,亞馬遜股票的市銷率增長適中,儘管收入增長放緩,但主要受利潤率增長的推動。預計未來這一情況會有所穩定,因為雖然自動化可能會推動長期利潤率增長,但要取得顯著成果還需要相當長的時間。我使用保守的 40 倍市盈率作為我的終端倍數,略低於當前市盈率。我的預測結果是亞馬遜 2030 年 1 月的目標股價為 430 美元。當前股價為 225 美元,因此隱含的五年複合年增長率為 14%。這略低於買入評級的 15% 年回報率門檻。

亞馬遜的加權平均資本成本為 12.6%,股權權重為 94.56%,債務權重為 5.44%。稅後股權成本為 13.24%,債務成本為 1.57%。當以公司的加權平均資本成本作為折現率,將2030 年 1 月對亞馬遜的目標價 430 美元折現到現在時,其內在股價為 240 美元。因此,投資的安全邊際為 6.25%。在這個模型中,這筆投資的估值大致合理。

亞馬遜的規模和市場滲透率意味着它不太可能帶來可觀的回報,尤其是在定價完美的情況下。估值模型表明了這一點,但投資者還必須面對這樣一個現實:如果該公司遇到任何運營挫折,該股的估值可能會大幅縮水,並進一步降低模型中顯示的複合年增長率。

至於 AWS,該公司在處理開源項目方面名聲不佳。衆所周知,AWS 會採用開源框架並重新命名,直接與原始提供商競爭。例如 Elastic (ESTC)指責 AWS 濫用其開源產品而不做出貢獻,AWS 推出基於 DocumentDB 的託管服務,而開發該服務的公司 MongoDB (MDB) 更改了其許可條款以防止此類行為。從長遠來看,如果客戶尋求更可靠、更合乎道德的基礎設施提供商,這種做法可能會阻礙公司的增長。如果由於侵權問題,開源概念在開發者社區中變得不那麼普遍,這還可能減緩技術的採用並降低整體市場增長。

此外,AWS 生態系統具有高度專有性。雖然這簡化了現有客戶的部署,但也為企業帶來了鎖定風險。許多公司都在採用多雲戰略,但 AWS 的專有工具缺乏對標準化多雲集成的支持。在某些方面,這確實使其在與谷歌 (GOOGL) (GOOG) 和微軟 (MSFT) 的競爭中處於劣勢,儘管 AWS 可能會辯稱,這種方法表明了對其生態系統的忠誠,類似於蘋果在操作系統和硬件方面的「圍牆花園」方法。然而,從長遠來看,這可能不利於亞馬遜的整體增長,因為高效的組織可能會尋求其他大型科技提供商的開放基礎設施,而不會限制他們的多元化和成本戰略。亞馬遜是地球上最強大的公司之一。然而,不可避免的是,任何處於這一地位的公司都將擁有定價完美的股票。亞馬遜的情況也是如此。因此,分析師不會以目前的估值購買亞馬遜股票,因為對於未來五年內可靠的 15% 年回報率來說,它太貴了。話雖如此,第四季度很可能會將目前的情緒維持到 2025 財年,未來還會有很大的增長,尤其是受到亞馬遜在 AWS 內提供的人工智能產品的推動。

【如需和我們交流可後台回覆「進羣」加社羣】