來源:申萬宏源策略

一、春節假期重點事件驗證:1. 特朗普對華加徵額外10%關稅,中國自有其應對。目前,特朗普2.0貿易摩擦進程預期差有限,但仍是灰犀牛,可能壓制風險偏好。2. DeepSeek撼動全球AI市場:國內AI投資機會更受重視,AI應用想象空間進一步打開,海外AI長期故事未被根本破壞,結構性衝擊客觀存在(英偉達產業鏈短期受損,國內AI和AI應用環節受益)。3. 春節出行人數、春節檔電影票房創新高。

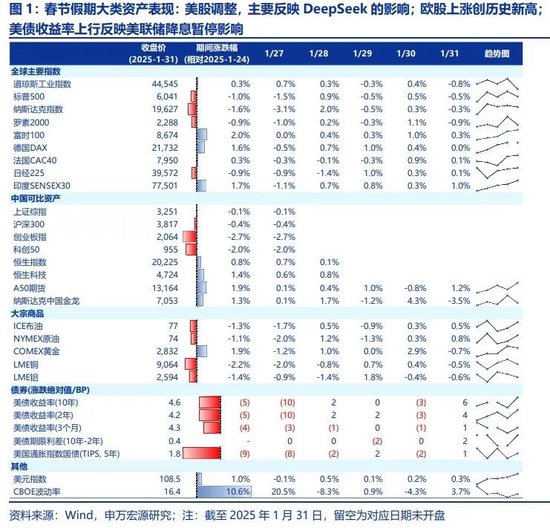

春節假期重點關注三方面事件驗證:1. 2月1日,特朗普對進口自中國的商品在現有關稅基礎上加徵10%的關稅。同時,美國還將對進口自墨西哥、加拿大兩國的商品加徵25%的關稅,其中對加拿大能源產品的加稅幅度為10%。我們認為,中國自有其應對。特朗普2.0貿易摩擦的進程,基準情景已非常清晰:漸進加稅,但加稅節奏高度不確定。中美后續可能會有多輪交鋒,美方的核心出發點是美國利益優先。對於股票市場而言,目前的貿易摩擦進程符合預期。但特朗普交易2.0的影響是灰犀牛,高額關稅可能加劇2025年全球走向衰退的擔憂;25年內A股盈利能力上行需要以中美沒有劇烈貿易摩擦為前提。所以,加徵關稅的方向不變,加稅進程不確定,也構成壓制股市風險偏好的因素。另外,春節假期海外值得關注的事件還有:美國通脹和就業市場保持韌性,1月聯儲局降息如約暫停,歐央行延續降息進程,春節假期美元保持強勢。

2. DeepSeek撼動全球AI市場,我們討論4點影響:(1) DeepSeek在訓練環節的創新優化符合AI產業發展方向,中國AI產業的投資機會的全球關注度提升。這可能是短期A股相對全球股市重要的Alpha線索。(2) ASIC芯片滲透進程可能加速,AI應用的發展可能加速。(3) 海外AI長期敘事未被破壞,DeepSeek的成功將加速全球AI發展優化進程,模型成本降低會加速應用落地,最終的算力用量仍有巨大增長空間。(4) 短期結構性衝擊客觀存在:英偉達產業鏈的預期出現明顯擾動,短期美股快速反映,空頭交易已經趨於擁擠。隨着DeepSeek對美股科技龍頭的影響快速反映,美股反彈可能很快出現。A股也需要經歷消化擁擠交易的調整過程。

3. 國內消費服務恢復仍在兌現積極信號:春節出行人數、春節檔電影票房創新高。

二、中期格局推演不變,目前仍難形成基本面趨勢性改善的預期:1. 短期海外壓力可控,但美對華關稅逐步提升是既定方向,節奏存在諸多變數。2. 國內經濟短期結構性改善,但無法外推,3-4月政策執行效果決定中期預期。3. 主題活躍的產業趨勢基礎:新產業趨勢正凝聚共識,科技成長困境反轉概率更高,一級市場困境反轉同步演繹。

春節假期事件驗證按部就班,中期格局推演不變,核心是基本面趨勢性改善的預期難以形成:1. 短期就是海外壓力擔憂最容易緩和的窗口,但美對華關稅逐步提升是既定方向,節奏存在諸多變數,美方決策將貫徹美國利益優先原則。疊加海外經濟本就存在衰退擔憂。短期出口韌性是無法外推的。2. 國內經濟短期結構性改善,春節消費服務繼續向長期趨勢迴歸,但後續改善的持續性,還是依賴中國經濟新增長點的確立。3-4月主要矛盾切換,政策執行和效果將決定中期預期走向。3. 主題活躍既有資金供需基礎,也有產業趨勢基礎。年初以來,交易性資金始終是決定A股走向和風格特徵的邊際資金。這使得A股總體熱度和主題熱度保持同步。而主題活躍的產業趨勢基礎在於,新經濟產業趨勢正在凝聚共識(國內AI和機器人都是重要的產業趨勢,春節期間都有催化)。科技成長困境反轉,不依賴於宏觀強假設,25年內兌現概率更高。創投一級市場困境反轉與A股科技股同步,一二級市場聯動,本身也會強化主題性機會演繹。

核心觀點不變:春季只是有機會的震盪市,主要機會仍來自於主題保持高活躍。看中期,25H2提前搶跑26年總體基本面拐點的行情是牛市起手式。

三、DeepSeek提供新的主題線索,春節後將快速演繹,國內AI產業鏈、AI應用受益,而英偉達產業鏈短期有一定調整壓力。繼續看好主題性機會佔優,國內AI算力和應用、人形機器人、低空經濟都可能有新一輪創新高行情。25年一季報期臨近,供需格局改善率先驗證的方向也有望佔優,重點關注動力電池,創新藥和CXO。

春節出行鏈和電影票房超預期,但出行鏈和影視院線的投資機會主要是博弈假期窗口,假期後再上漲的動力不足。順周期資產(周期股 + 消費核心資產),短期有特朗普2.0貿易摩擦的利空,中期展望高度依賴於3-4月政策執行和效果,目前還不是關鍵窗口期。

我們繼續看好,春季交易性資金主導,主題維持高活躍。DeepSeek提供了新的主題線索,春節後可能快速演繹。國內AI產業鏈、AI應用受益,而英偉達產業鏈短期有一定調整壓力。人形機器人、低空經濟也在凝聚共識,維持推薦。

另外,25年一季報期臨近,供需格局短期能夠驗證改善的方向依然稀缺,可能率先表現。重點關注新能車動力電池,創新藥和CXO。

風險提示:海外經濟衰退超預期,國內經濟復甦不及預期

責任編輯:王若雲