Roblox在發布財報之後,股價大跌。然而,盤中收復了一部分失地。有外國分析師認為,Roblox在2024年實現了強勁的利潤率擴張和現金流增長。未來,新興的AI驅動工具可能會推動Roblox向上發展。

作者:Cavenagh Research

Roblox股價在財報公布後大幅下跌(超過20%),儘管公司報告的預訂量增長符合公司此前的指引。市場參與者似乎對第四季度低於預期的每日活躍用戶(DAU)趨勢以及2025財年低於共識預期的預訂量預測感到擔憂。儘管面臨這些短期挑戰,Roblox的長期故事仍然具有巨大價值,這從2025財年預計的20%的預訂量按年增長中可見一斑。

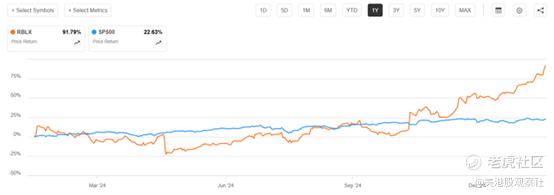

從股價表現來看,Roblox在過去一年的表現優於美國大盤股。在過去12個月中,Roblox上漲了92%(未考慮第四季度財報公布後超過20%的下跌),而標普500指數僅上漲了23%。

來源:SeekingAlpha

來源:SeekingAlphaRoblox報告預訂量按年增長20%以上

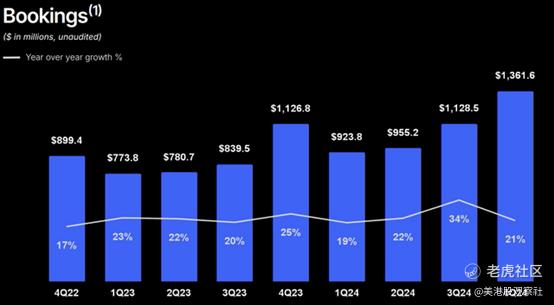

Roblox報告的第四季度業績顯示,儘管收入未達市場共識預期,但盈利能力超出預期。在2024年10月至12月期間,公司實現預訂量13.616億美元,按年增長21%。儘管這一數字接近管理層此前預測的高端(13億至13.6億美元),但仍低於市場共識預期約1000萬美元。

來源:Roblox

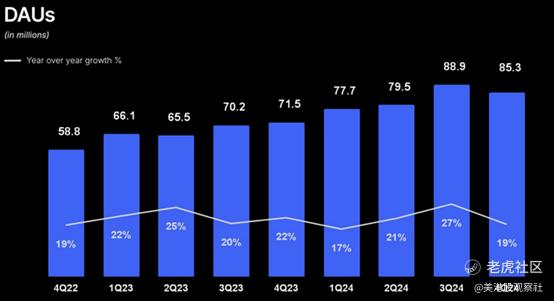

來源:RobloxRoblox第四季度的預訂量增長低於預期,可能是因為與第三季度相比,第四季度的每日活躍用戶數量下降了約4%。

來源:Roblox

來源:Roblox然而,公司的盈利能力超出預期,調整後的EBITDA達到6560萬美元,遠高於管理層此前預計的1000萬至3000萬美元,也高於分析師預計的3000萬至4000萬美元。2024年全年,公司的利潤率提升了超過620個點子,經營活動產生的淨現金和自由現金流分別增長了79%和417%。

2025年指引低於預期,但仍支持長期增長故事

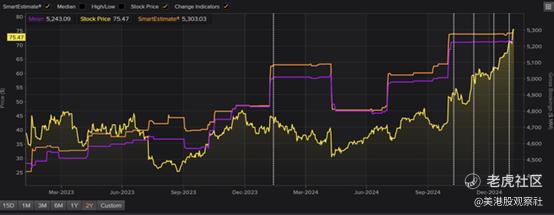

展望2025年,Roblox的增長故事依然具有吸引力,儘管市場參與者可能期望更多。公司預計2025財年的預訂量為52億至53億美元,中點增長率為20%,與管理層的中期(至2027年)增長目標一致。管理層預計2025年上半年增長強勁,但下半年面臨更艱難的比較基數,尤其是第三季度,2024年第三季度的預訂量增長了34%。市場參與者可能對管理層指引的上限「僅」與分析師預期一致感到失望,根據Refinitiv的數據,分析師預期在過去兩年中不斷上升。

來源:Refinitiv

來源:Refinitiv開源、低成本AI技術有望加速Roblox平台發展,如果AI技術變得更便宜且更易於獲取,Roblox2025財年的指引可能會有上行空間。實際上,Roblox的用戶生成內容平台可能是AI技術的關鍵受益者之一。低成本開源AI可以顯著降低在Roblox平台上創作內容的門檻。具體而言,預計AI將通過自動化關卡設計、資產生成和腳本編寫等任務來簡化Roblox上的遊戲創作,使開發者能夠專注於更具創造性的方面。它還可以實時分析玩家行為,為開發者提供數據驅動的洞察,幫助優化遊戲玩法並提升用戶參與度。

此外,AI驅動的工具可以促進更快的迭代周期和原型測試。所有這些因素都將使個人開發者和小型工作室更容易、更快地生產出高質量、引人入勝的體驗。高質量、多樣化內容的湧入可能會吸引更多用戶,增加平台的整體參與度,並最終推動Roblox的預訂量增長。

總結

Roblox第四季度的業績符合公司對預訂量的指引,但未達市場共識,導致股價下跌超過20%。投資者的擔憂可能集中在DAU趨勢放緩以及未來一年的展望上,儘管與管理層的20%增長目標一致,但未能超出分析師的高預期。然而,Roblox在2024年實現了強勁的利潤率擴張和現金流增長,顯示出健康的基本面。展望未來,新興的AI驅動工具可能會推動Roblox2025財年預訂量20%按年增長的指引向上發展。