圖片來源:視覺中國

藍鯨新聞2月7日訊(記者 王涵藝)2月7日凌晨,歐萊雅集團公布了2024年全年及第四季度業績數據。

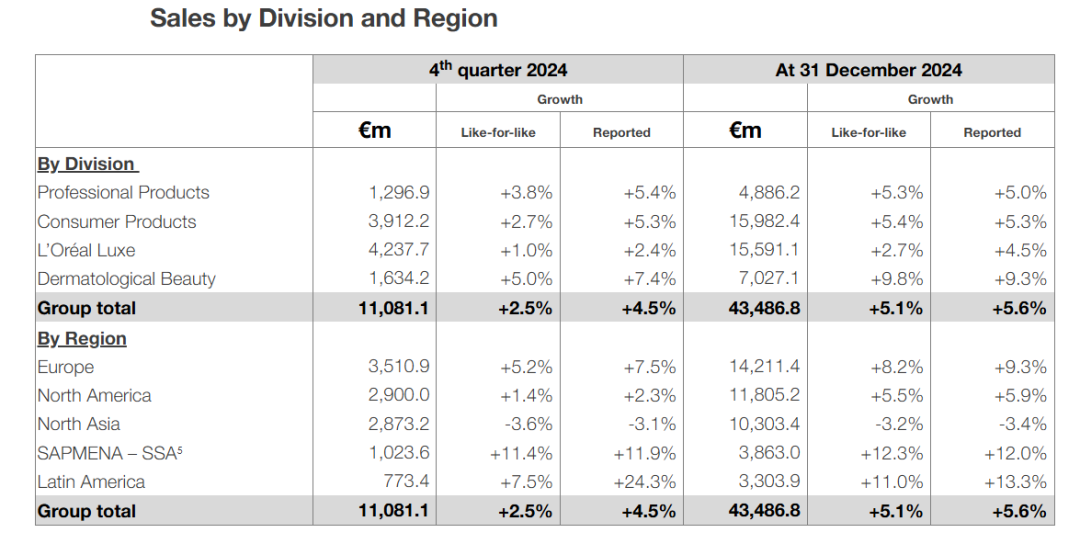

整體看來,2024年,全球美妝巨頭歐萊雅交出了一份充滿矛盾的成績單:全年銷售額達434.87億歐元(約合人民幣3294.29億元),按年增長5.6%;營業利潤86.88億歐元(約合人民幣658.21億元),創歷史新高。

然而,其第二大市場北亞區卻拖了後腿,尤其是中國市場十年來首次出現負增長,成為財報中最刺眼的「逆流」。

這一反差不僅折射出全球消費市場的分化格局,也為跨國企業的本土化戰略敲響警鐘。

新興市場成為新增長極

儘管中國市場遇冷,歐萊雅四大業務部門仍全面增長。

皮膚科學美容部以9.8%的增速領跑,銷售額突破70億歐元,理膚泉、適樂膚等品牌通過精準定位敏感肌與醫研結合路線,在歐美和新興市場大獲成功。

例如,理膚泉憑藉Mela B3精華搶佔美白修復賽道,適樂膚則通過全渠道策略在美國以外市場實現近半銷售額。

此外,值得關注的是,新興市場正成為新增長極。SAPMENA-SSA地區(南亞太、中東、非洲)增速達12.3%,越南、印度、沙特等國的中產消費崛起推動大衆化妝品與專業護髮產品銷售;拉丁美洲亦以10.3%的增速印證了歐萊雅「去中心化」戰略的成效。

圖片來源:截自財報

對於中國市場而言,結構性困境與策略調整的博弈早有預兆。2024年前三季度財報就顯示,歐萊雅北亞區銷售額按年下滑3.5%,第三季度跌幅擴大至4.4%,全年最終錄得個位數負增長。

中國市場仍在調整陣痛期

「每一個成熟的市場,國貨品牌一定會逐漸成為市場的主流,而國際品牌的市場份額必然也會逐漸下降。」化妝品行業資深管理專家白雲虎接受藍鯨新聞記者採訪時表示,這樣的結果是一種「必然趨勢」。

深層矛盾體現在三方面:一是,消費分層加劇。本土品牌如珀萊雅、薇諾娜通過高性價比和精準營銷搶佔中端市場,而歐萊雅高端線(如YSL、Prada香水)增長乏力,大衆線又面臨價格戰衝擊。2024年「618」大促中,歐萊雅更首失天貓美妝榜首,被珀萊雅反超。

二是,渠道紅利消退。依賴電商的歐萊雅遭遇流量成本攀升與平台增長瓶頸,其D2C轉型(如蘇州智能運營中心)尚未完全抵消傳統渠道萎縮的影響。

三是,旅遊零售承壓。海南免稅渠道銷售疲軟,疊加消費者轉向本土免稅購物,進一步削弱了高端化妝品溢價空間。

為破局,歐萊雅啓動「3S模型」(速度、規模、優勢),關閉美即、NYX等非核心品牌,轉而收購韓國Dr.G蒂邇肌、投資顏術醫美,加碼功能性護膚與醫美賽道。

但調整陣痛期與市場反應滯後性,導致策略效果尚未顯現。

未來押注:技術壁壘與組織革新

事實上,歐萊雅的應對不止於市場策略。2024年,歐萊雅集團通過收購高德美10%股份強化皮膚醫學研發,並任命人工智能專家Aurélie Jean進入董事會,推動AI在個性化護膚與供應鏈中的應用。

歐萊雅首席執行官葉鴻慕(Nicolas Hieronimus)表示,中國仍是「不可替代的戰略市場」,但增長邏輯需從規模擴張轉向技術驅動,例如通過AI診斷工具匹配消費者與產品,或利用蘇州中心提升供應鏈響應速度。

對於行業而言,跨國品牌的「中國命題」或要被重新審視。

因為歐萊雅的困境並非孤例,日韓系的花王和愛茉莉太平洋的財報數據,也呈現出全球化與本土化矛盾的典型樣本。

三者的財報均折射出外資美妝在華普遍挑戰:本土品牌技術迭代加速、消費者民族意識抬頭、渠道碎片化加劇。

換句話說,若僅靠品牌歷史溢價與全球化經驗,恐難抵禦「新國貨」的圍剿。

未來,深度本土化研發,如針對亞洲膚質的定製產品、融合線上線下生態,如私域流量運營、與醫美、健康產業跨界聯動,或將成為破局關鍵。

當「增長神話」遭遇地域性坍縮,其能否通過技術重構與戰略耐心重拾中國市場信任,將考驗這家百年巨頭的真正韌性。

而對中國市場而言,這場外資與本土品牌的攻防戰,或許才啱啱進入高潮。