作者 | The Dividend Collectuh

編譯 | 華爾街大事件

由於債務負擔沉重, Verizon ( NYSE: VZ ) 和其他電信公司可能不是每個投資者的首選投資對象。雖然債務負擔會持續拖累股價,尤其是 Verizon 的股價,但對於尋求收益的投資者來說,它們卻是必買股票。

憑藉接近 7% 的收益率、低估值和資本增值潛力,Verizon 憑藉其可靠的現金流和較窄的護城河成為完美的收入工具,值得買入。Verizon 最近公布了其第四季度收益,為 2024 財年畫上了圓滿的句號。

在其第三季度收益期間,該股股價出現下跌,原因是市場對其營收不及預期以及債務按年增加 30 億美元的反應。儘管如此,如果該公司能夠執行其債務削減計劃,其46.7% 的股息支付率使其成為具有吸引力的收入來源,並且具有堅實的上升潛力。自那以後,該股表現不佳,下跌 1.38%,而標準普爾 500 指數 ( SP500 ) 上漲了近 4%。

上個月底,Verizon 公布了第四季度財報後,其股價出現上漲。這是因為該季度業績強勁,每股收益與分析師預期一致,營收超出預期 3.6 億美元。

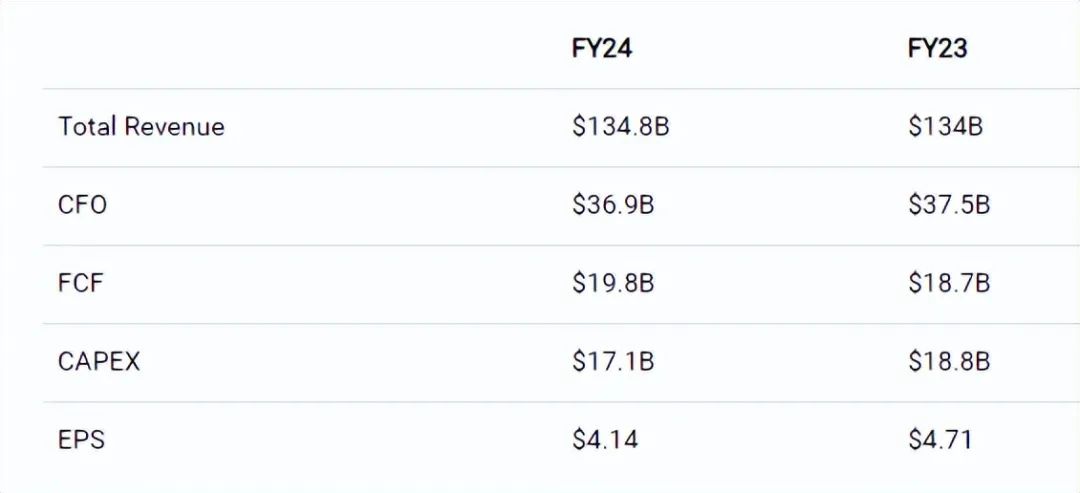

每股收益為 1.10 美元,而收入則高於預期,達到 357 億美元。儘管每股收益較上一季度的 1.19 美元有所下降,但收入較 333 億美元增長了 20 多億美元,這似乎令投資者感到滿意。

每股收益也較上年同期上漲 1.08 美元,而營收則略微上漲 351 億美元。相比之下,同行 AT&T 的每股收益與上年持平,為 0.54 美元,而營收則從 320 億美元增長至 323 億美元。

這要歸功於Verizon的寬帶和固定無線用戶數量的穩步增長。這家電信巨頭增加了 408,000 個寬帶用戶和 373,000 個固定無線用戶,高於上一季度的 363,000 個,從而擴大了其市場份額。

管理層似乎有望在未來三年內增加 800 萬至 900 萬固定無線用戶。然而,儘管報告表現強勁,但寬帶和固定無線用戶新增量均較上年同期略有下降。23 年第四季度分別為 413,000 和 375,000。

現在,我們來談談 Verizon 真正出色的地方。該公司今年實現了降低資本支出的預期。這表明了堅實的進步,因為電信巨頭以其高負債負擔以及資本支出密集型的業務結構而聞名。

總收入增長 8 億美元,而本季度自由現金流為 54 億美元,按年增長 31.7%。儘管經營現金比上年減少 6 億美元,但自由現金流仍增長強勁。本財年經營現金總額為 369 億美元。

FCF 還受益於垂直橋塔交易的20 億美元收益。資本支出大幅下降,全年為 171 億美元,低於 23 財年的 188 億美元。AT&T 全年資本支出為 220 億美元,而 FCF 為 176 億美元。

Verizon的年度淨收入從 4.71 美元小幅下降至 4.14 美元,但由於投資者希望電信公司通常能獲得更高的收益率,因此自由現金流增長通常是首選指標。

EBITDA 也比上年增長了 50 個點子,從 117 億美元增至 119 億美元。因此,Verizon 的槓桿率從去年的 2.6 倍降至 2.3 倍。

他們的無擔保債務為 1179 億美元,比上一季度減少 85 億美元,比上年減少 106 億美元。

相比之下,AT&T ( T ) 的淨債務較上年減少了 88 億美元,按月減少了 57 億美元。截至年底,他們的槓桿率為2.7 倍,而Verizon為2.3 倍。因此,從資產負債表的角度來看,Verizon在債務削減方面繼續取得穩步進展。

如前所述,由於能夠減少資本支出,Verizon 的自由現金流增長了近 6%。今年,這家電信巨頭支付了 112.5 億美元的股息,使其財年的自由現金流支付率為 56.8%。

憑藉連續 18 次增加股息的經驗,Verizon擁有充足的空間來實現股息的持續增長。

不過,股東未來可能會獲得 0.01-0.02 美元的增幅。此外,較低的利率應起到催化劑的作用,並可能在可預見的未來帶來更高的現金流增長。

儘管公司業績表現良好,按年穩步增長,但管理層預計資本支出將略有增加,從而導致今年的自由現金流減少。

儘管他們的股息得到了自由現金流的充分支持,為他們提供了靈活性,但這可能會導致未來幾個月股價增長停滯,儘管利率降低會帶來利好。但預計無線服務收入和 EBITDA 增長將保持穩定,分別為 2.4% 和 2.75%。

除了繼續減少債務和增加用戶數之外,Verizon還應專注於回購股票,尤其是考慮到該公司的預期市盈率僅為8.70 倍,這對於以收入為導向的投資者來說是輕而易舉的事。

儘管電信公司被認為是風險較高的投資,但Verizon因其可靠的股息、強大的網絡和狹窄的護城河而值得以更高的估值進行交易。

他們的市盈率高於其 5 年平均值9.55 倍,如果公司繼續減少債務並努力增加用戶,那麼到 2025 財年末,他們就有可能實現這一目標。

儘管目前利率已下降 100 個點子,但通脹仍居高不下,影響了消費者。但如果 Verizon 能夠像同行 T-Mobile 那樣實施回購計劃,那麼隨着投資者對該公司的信心增強,這可能會導致股價上漲。

目前,由於 Verizon的派息率比較保守,該公司在派息後還有剩餘資金來實施一項小型計劃。但由於未來幾年將有超過 22 億美元的債務到期,這將限制其能力,也可能影響股價上漲。

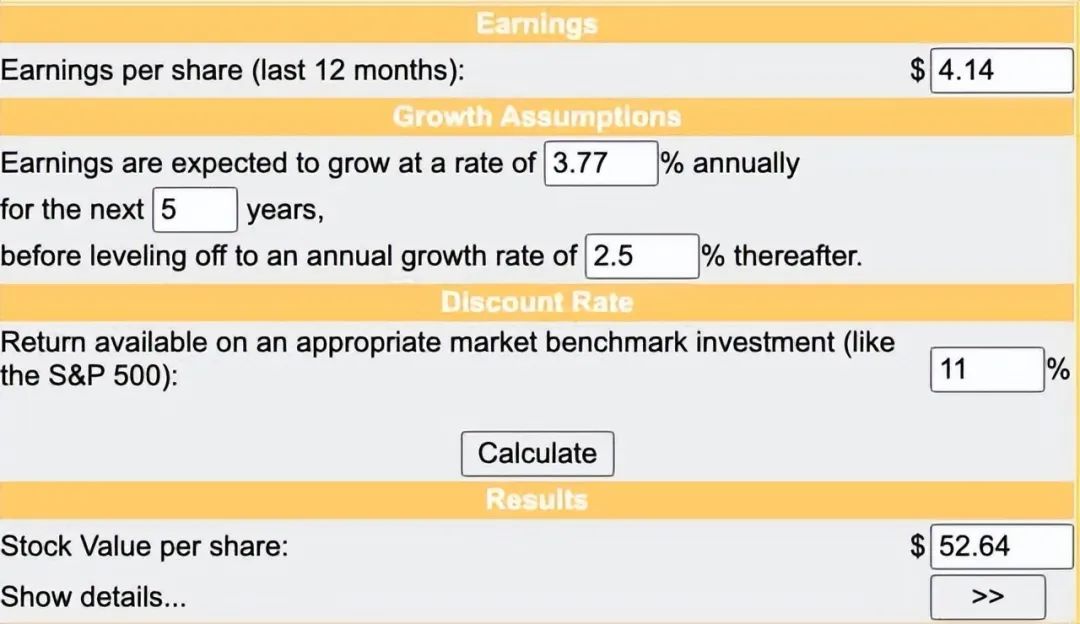

說到潛在的價格升值,使用折現現金流法,Verizon 確實為其每股約 53 美元的目標價提供了強勁的上漲空間,低於華爾街 55 美元的高點。預計 Verizon的收益在未來 5 年內將以 3.77% 的複合年增長率增長。

考慮到美國經濟放緩和電信公司以低增長而聞名,使用 2.5% 的增長率對 Verizon來說是合適的。

此外,由於其增長率低且收益率處於歷史高位,採用了 11% 的回報基準,高於標準普爾 7% 至 10% 的歷史平均水平,以解釋其最低的增長和 Verizon較弱的防禦性商業模式。

如前所述,Verizon 在減少債務方面取得的進展值得稱讚,但由於未來利率的不確定性,其鉅額債務負擔將繼續對其股價產生負面影響。

此外,電信公司很容易遭遇訴訟和攻擊,就像上個月初遭遇的一樣,因此它們的投資看起來風險更大、吸引力更小。

經濟的任何意外放緩也可能導致業績持續不佳,因為用戶增長可能會受到影響。因此,尋求高收益投資的投資者請注意,Verizon的股價可能保持區間波動。但如前所述,它們的收益率接近 7%,應僅從收入角度考慮,上漲潛力可能有限。

儘管嚴峻的美國經濟環境持續給消費者帶來壓力,但由於用戶數量的增加,Verizon 在 24 財年表現穩健,從而實現了可觀的收入和穩健的自由現金流增長。這確保了其近 7% 的收益率得到充分覆蓋,並允許管理層在可預見的未來繼續增加股息。

此外,投資者應密切關注其在債務削減方面的進展,因為任何意外的增長都可能導致下跌。

Verizon目前對2025 年的展望是,與 2024 財年相比,淨收入將停滯不前,自由現金流增長也將下降,這可能會影響其上行潛力。

如果這家電信巨頭能夠繼續減少債務並以某種方式實施小規模股票回購計劃,這可能會導致股價上漲,接近 50 美元的區間。但由於目前的市盈率不到 9 倍、股息覆蓋率較高、年內業績表現穩健,Verizon目前的收益率對於尋求安全可靠收入的投資者來說是不二之選。