作者 | Gil Rotstein

編譯 | 華爾街大事件

甲骨文( NYSE: ORCL ) 是一家滿足成長型投資者大部分要求的公司。它擁有一支優秀的管理團隊,成功從一家數據庫提供商轉型為一家雲計算公司。它比競爭對手具有明顯的優勢,而其在雲計算市場的小市場份額(約 3%)表明其具有巨大的擴張潛力。與同行相比,其估值看起來還算合理,RPO 按年增長 50%,再加上一個值得期待的美好故事(星際之門項目),意味着甲骨文完全符合成長型投資者的要求。

甲骨文宣佈專注於人工智能的消息後,其股價一直呈上升趨勢。與 Meta 合作以及第二季度財報公布後,股價飆升,但由於市場對 DeepSeek 事件的擔憂,股價略有回落。

甲骨文主要業務是總雲服務和許可支持收入,佔收入的 77%。其中,有云收入(SaaS + IaaS)——SaaS 收入(雲應用程序)為 35 億美元,按年增長 10%,OCI(甲骨文雲基礎設施)按年增長 52%。OCI 是分析師想要關注的重點,因為它是未來增長的主要驅動力。除此之外,該公司還提供本地數據庫以及硬件和服務。

甲骨文的數據中有一些有趣的見解。首先,在經歷了六個季度的個位數增長之後,甲骨文預計收入將恢復兩位數增長。收入從第四季度的 3% 增長到第一季度的 7%,上一季度收入按年增長 9%。根據該公司的前景,預計第三季度收入將按年增長 11%。雲收入按年增長 24%,達到 59 億美元。OCI 收入為 24 億美元,按年增長 52%,雲數據庫服務收入為 22 億美元,按年增長 28%。

甲骨文成功保持了 RPO(剩餘履約義務)增長,這對於了解未來收入至關重要。甲骨文的 RPO 按年增長 50%,達到 973 億美元。值得注意的是,甲骨文80% 的 RPO 來自雲服務,這增強了其雲業務的長期持久性。該公司連續四個季度保持 RPO 兩位數增長,下一季度的前景看起來很有希望,尤其是由於與 Meta 的合作。首席財務官 Safra Catz 在上次財報電話會議上表示:

雖然這種增長非常驚人,但我們的渠道增長速度實際上更快,我們的贏單率也在不斷提高,最近 Meta 的贏單就是我們預計 RPO 餘額將在第三季度再次攀升的典型例子。Meta 在第二季度沒有入賬,僅在第三季度入賬。

儘管資本支出較高,該公司仍設法保持自由現金流為正。過去 12 個月,自由現金流達到 95 億美元。值得注意的是,隨着需求激增,該公司預計 2025 財年的資本支出將翻一番。

另一個關鍵點是公司對股票回購和股息的承諾。首席執行官在上次財報電話會議上提到:

本季度,我們回購了近 100 萬股,總價值 1.5 億美元。此外,我們在過去 12 個月內派發了 44 億美元的股息。董事會再次宣佈季度股息為每股 0.40 美元。

因此,甲骨文上個季度沒有實現兩位數的增長(收入按年增長僅為 9%)。不過,正如首席執行官在上次財報電話會議上所說,管理層對在不久的將來實現兩位數的增長持樂觀態度。與雲計算領域的主要競爭對手相比,該公司的估值合理。

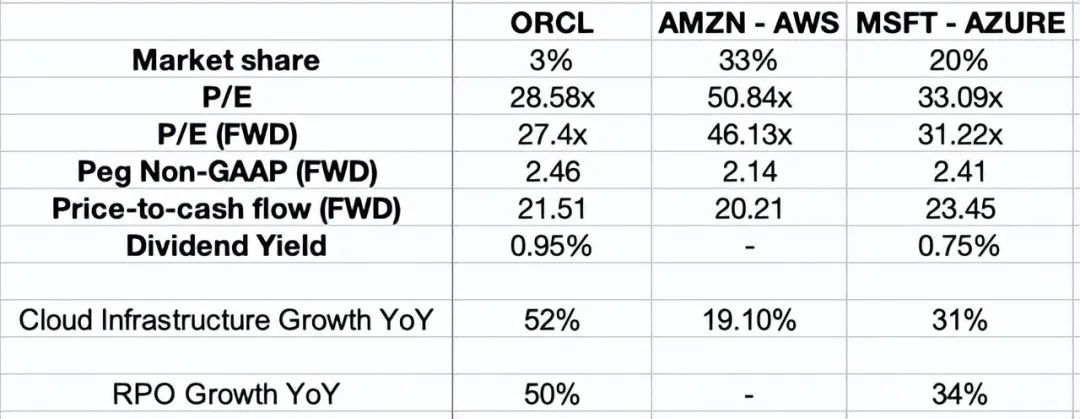

將甲骨文與大型公司亞馬遜和微軟進行比較是合理的,儘管這些公司提供的產品與甲骨文不同。原因是亞馬遜是雲市場的主導者,擁有 33% 的市場份額,而對於微軟來說,Azure 是關鍵的收入驅動因素。因此,選擇這些公司進行比較是合理的。

與同行亞馬遜和微軟相比,甲骨文的估值倍數似乎略低或相當。然而,甲骨文的雲基礎設施增長 (52%) 和 RPO 增長 (50%) 遠遠超過同行,儘管市場份額較小,但增長率令人印象深刻。

然而,還有一個顯而易見的問題——甲骨文的總債務為 1000 億美元,而其現金頭寸為 110 億美元。甲骨文揹負着 800 億美元的長期債務,而且預計 2025 財年的資本支出將翻一番,短期內自由現金流可能會面臨壓力。

2025年1月,甲骨文從債券投資者那裏獲得了77.5億美元的資金,用於再孖展現有債務,表明市場對該公司財務穩定性充滿信心。

正如董事長所說,甲骨文的雲收入故事只是「開始的開始」。甲骨文提供的 AI 雲基礎設施比競爭對手具有明顯優勢。它提供 AI 超級計算,擁有世界上最大、最快的 AI 超級計算機,可擴展至 65,000 個 NVIDIA H200 GPU。甲骨文可以在 AWS 和 Azure 上運行,而 AWS 不能在 Azure 上運行,反之亦然。

此外,作為一家前數據庫公司,甲骨文為 AI 基礎設施提供自治數據庫。這些功能使組織能夠加快產品上市時間、提高員工效率並降低運營成本。

與同行相比,另一個關鍵優勢是與 ERP、HCM 和 SCM 的深度集成。然而,最重要的因素是價格。與 AWS、Azure 和 Google Cloud 相比,甲骨文更便宜。

儘管微軟擁有龐大的 AI 業務(年運營率為 130 億美元),但它面臨着 AI 容量限制。儘管 甲骨文目前的雲業務規模較小,但其基礎設施增長速度快於 Azure(52% vs. 31%),並且擁有世界上最大的 AI 超級計算機。如果 AI 客戶優先考慮更快的 AI 模型訓練和更低的成本,甲骨文可能會繼續獲得市場份額。

總體而言,預計雲市場將在未來幾年大幅增長。根據Fortune Business Insights 的數據,市場規模預計將從 2024 年的 6762.9 億美元擴大到 2032 年的 22915.9 億美元,在此期間的複合年增長率 (CAGR) 為 16.5%。因此,我們在這個不斷增長的市場中看到了一款出色的產品,而且市場份額較低(3%),這可能意味着潛在的擴張。僅從角度來看,如果甲骨文將其市場份額從 3% 提高到 4%,考慮到其優勢,這是有道理的,那麼它的收入可能會增加 30%。

就在最近,甲骨文和 Meta 宣佈建立戰略合作伙伴關係,以利用甲骨文雲基礎設施 (OCI) 增強 Meta 的 Llama 大型語言模型 (LLM) 的訓練和部署。

2025 年 1 月,OpenAI、甲骨文和 SoftBank 宣佈了星際之門項目。星際之門項目是一家新公司,計劃在未來四年內投資 5000 億美元,在美國為 OpenAI 構建新的 AI 基礎設施。雖然我們仍然不知道 甲骨文將從這個項目中獲得多少收益,但行業分析師預計,甲骨文參與這項 5000 億美元的 AI 基礎設施計劃可能會在未來幾年大幅提高其收入,預計到 2027 財年,該項目每年的收入將超過 100 億美元。從長遠來看,該公司 2024 財年的總收入為 530 億美元,因此增長率為 18%。

此外,有報道稱甲骨文和微軟正在就收購 TikTok 進行談判。這些談判仍在進行中,尚未達成任何具體協議——但夢想總是有的。

即使這些夢想沒有實現,該公司仍然擁有 RPO,並且根據收益電話會議,預計 RPO 還將繼續增長。

然而,還是有一些風險需要考慮的。該公司預計明年資本支出將翻一番,這可能會嚴重影響自由現金流及其削減債務的能力。

另一個風險是人工智能市場的動態性質——就在最近,當 DeepSeek 以最低 600 萬美元的投資推出其模型時,我們看到了這個市場的敏感程度。雖然我們仍然不知道所有細節,而且有報道稱 OpenAI 有證據表明 DeepSeek 使用其模型,但這種情況凸顯了市場的複雜性,並使甲骨文面臨潛在的波動。

最後一個風險是對競爭對手的依賴——儘管甲骨文的多雲合作伙伴關係是一大優勢,但 AWS 和微軟可能會改變其政策以限制甲骨文的集成。如果雲競爭對手創造定價激勵來鎖定客戶,甲骨文可能會在 AI 和數據庫遷移方面面臨更激烈的競爭。這種情況發生的可能性很小。

但總而言之,很多方面都讓分析師對甲骨文的未來持樂觀態度——從 RPO 的高增長到與同行相比合理的估值。憑藉引人注目的增長故事、出色的產品和較低的市場份額,相信該公司有潛力擴大其市場份額並提高其市值。