來源: 聰明投資者

1、「我從不覺得9塊9就是打價格戰。合理的價格結構下面,9塊9有它的可持續性。」

2、「在世界咖啡市場,中國是撿錢的市場,海外是搶錢的市場。」

3、「在商業社會里面,如果你前面有個強大的競爭對手,但你用和他一模一樣的策略,是沒有機會能超越他的。」

4、「中國的咖啡行業完全有機會可以看到10年增長的。我要乾的是,牢牢守住這個金礦,抓住行業發展的最大紅利,預防別人搶我金礦。」

5、「我們要學習的是可口可樂。可口可樂的品牌穿越了它的價格帶,穿越了人羣。它已經成為一種信仰,變成了‘快樂水’。」

6、「一個好的公司,誰當CEO是不重要的。消費品公司是具備這個條件的。好的公司是把商業模式攤開講一遍,別人抄都抄不像的。

7、「(星巴克的問題)要回到商業的本質,靠本事賺錢,不要賺溢價的錢,靠溢價賺的錢早晚會還回去。」

8、在一個高速成長的賽道里,千萬要保持對利潤的控制,不要攫取所有的利潤,當你利潤過高的時候必然會被打。

9、「盯着客戶看,不要盯着對手。是客戶離開了你,而不是對手搶走了客戶。」

以上,是瑞幸咖啡聯合創始人、董事長兼CEO郭謹一,12月4日在中歐EMBA內部課程的深度交流中,分享的精彩觀點。

2017年6月,瑞幸在北京成立,2019年5月在納斯達克IPO。之後門店急速擴張,2019年底門店就達到了4507家。

2020年,瑞幸突然被爆出財務造假情況。公司股價從2020年1月高峯值時的50塊左右,一路震盪向下被直接砸到底。

2020年6月,瑞幸從納斯達克退市。

四年前這場震驚海內外餐飲消費品市場和投資圈的案例,還歷歷在目。那時,所有人都以為這家「被釘在恥辱柱上」的公司,再無翻身之日。

然而,四年後的今天,瑞幸不僅活了下來,還成長為萬千咖啡飲品消費者的日常,甚至成為同行爭相模仿的對象。

記得2022年初我們在南京跟一家百億級的股權私募基金交流時,他們參與到了瑞幸「重生之路」的投資中,因為「底子不錯,回到商業本身來做事情了,利潤能起來」。

去年10月我們在北京深訪幾位私募名將時,一位二級市場的「老炮兒」也坦言自己在幾美元時買了些瑞幸的粉單。(中間一度漲到37美元多,目前在23美元附近。)

至少從投資市場來看,瑞幸的被關注度也一直都在。

從過去4年的業績來看,瑞幸完全是單邊高速成長。從郭謹一和作為主持人的中歐國際工商學院會計學榮譽退休教授蘇錫嘉的交流中,我們獲得了幾個數據:

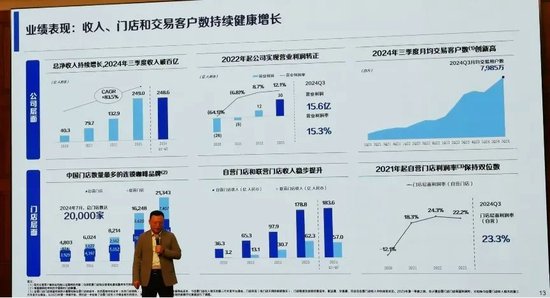

瑞幸目前有3億+客戶,門店數量已經超過22000家,月活7985萬。有超過12萬的員工(全職+兼職)。

2023年,瑞幸開了8000家門店。從去年6月到今年7月,開了1萬家門店。

從收入看,2020年收入40.3億,2021年79.7億元,2022年132.9億元,2023年249億元。2024年截至三季度的營收有248.6億元,按年增長39.4%。

從利潤看,2020年虧損26億,2021年虧損5.4億,2022年賺了11.6億的利潤,2023年賺了30.3億。2024年截至三季度的營業利潤有15.6億元,營業利潤率為15.3%。(單位:人民幣)

今天的瑞幸,每年上新超過100個SKU,今年已經搞了30多次聯名。

相信你也對瑞幸這四年的種種經歷非常好奇和疑惑。受益於中歐商學院課堂的開放氛圍,我們將在郭謹一的這場分享中,聽到非常多坦誠且少有的分享。

這四年,瑞幸到底如何翻身的?

這一場起死回生的背後,瑞幸到底經歷了什麼?瑞幸在納斯達克市場上如何立正受罰?是生椰拿鐵、私域流量抑或是下沉市場、開放加盟救了瑞幸?郭謹一又如何看待瑞幸超越星巴克中國呢?如何看待庫迪短時間內門店已經超過1萬家的現象?是否會用9.9的「價格戰」跟庫迪死扛到底?

……

瑞幸的案例,正如蘇錫嘉教授所言,不僅是一家公司的問題,更是中國甚至世界商業世界裏的一個案例。閱讀這個案例,對所有做企業的人都會有啓發和收穫。

以下是郭謹一的部分主講和問答,文章較長,但卻值得花時間閱讀和收藏。聰明投資者(ID:Capital-nature)編輯保留了最核心、不可錯過的部分,相信你會有所收穫。

Enjoy it!

我是瑞幸的第一個員工。

2009年,我從北京交通大學交通運輸規劃與管理專業博士畢業之後,考公務員去了交通部,我在運輸司當時負責整個中國出租車、地鐵運營管理相關的工作。

2016年5月份我辭職出來,2017年3月份籌備瑞幸。

當時(契機是)看到星巴克的成本結構和利潤有巨大的優化空間。它的房租佔比太高,差不多一杯要佔10塊錢的房租成本,(還有)5塊錢的人工和5塊錢的原材料,(加起來)20塊錢成本,最後賣30多塊錢。

所以我們考慮,用數字化的方式,讓一些買了咖啡不坐在店裏的顧客把咖啡拿走,這樣就可以少付房租的錢。這是當時的商業邏輯基礎,即把一杯咖啡的成本做到10塊錢,賣15塊,掙5塊。

2017年10月瑞幸成立,在北京的銀河SOHO開了第一家店,2019年5月份在納斯達克上市。

它是從成立到上市最快的公司,也因此被寫入了哈佛商學院的案例。2020年4月份,瑞幸自曝財務造假,有可能也是從上市到退市最快的公司之一。

即使瑞幸的財務問題當時被隱瞞掉,按照當時公司的運轉體系,大概率也不撐過疫情期間餐飲業的低潮。

瑞幸爆雷那天(2020年4月)有4500家門店,之後我們關了快3000家。

2020年5月份,我接任了CEO,7月份接任董事長。劉峯教授就是在那屆董事會調整時加入,成為瑞幸的獨立董事。

當時外界以為瑞幸沒有任何希望了。但是過去這4年,我們有新團隊、新股東進來,變化真的蠻大的。

從收入來看,這4年,從第一年的收入40.3億,第二年79.7億,第三年132.9億,再到去年的249億。

從利潤來看,2020年虧了25.9億,2021年虧了5.4億,2022年有11.6億的利潤,去年賺了30.3億。

2024年前三季度,瑞幸的營收有248.6億人民幣(按年增長39.4%,2024年Q3營業利潤率15.3%),和去年全年的收入差不多,今年(底)大概率會有300多億。

2023年二季度,瑞幸在收入上第一次超過了星巴克中國。

星巴克中國有那麼好的盤子,有先發優勢,為什麼在中國會被一個新興品牌超越?而且超越之後,只要瑞幸不犯錯誤,他們大概率沒有機會再反超。星巴克中國在這麼好的市場裏,什麼沒做對?

其實瑞幸跟星巴克的差距依然巨大。

瑞幸今年也就300億的收入,只佔星巴克全球的1/7或者1/8左右,距離我們想打造的世界級咖啡品牌還任重道遠。

我們也要警醒可能有對手會顛覆我們。

中國咖啡豆的產量佔到世界的1%,銷量佔到世界用量的2%。我們啱啱起步,站在這麼大的星辰大里,真的要警醒。

外面有很多分析,過去4年瑞幸為什麼能夠觸底反彈、涅槃重生?

有人說,是生椰拿鐵救了瑞幸。生椰拿鐵現在一天可以賣到200萬杯,每一杯生椰拿鐵要消耗掉1個椰子。中國每消耗5個椰子,有1個就是在瑞幸賣出去的。

有人說,是私域流量救了瑞幸。我們的私域流量現在有1億多的(客流)可以直接觸達。

有人說,是下沉市場、開放加盟救了瑞幸。現在我們的門店結構,是2/3的直營,有14000家店。還有7000多家加盟門店,在更廣闊的下沉市場。

但是,外面看到的這些都是公司變化的冰山一角。我們的變化是由很多深層次的原因在裏面滾動,最後呈現為戰術上的每一個動作。

瑞幸能做成現在這樣,是因為我們在底層上改變這個公司。瑞幸一路走來,喫了很多苦,有很多特別痛的領悟,可以跟大家分享。

為什麼瑞幸當時的情況,在美國的資本市場上那麼容易被發現?

其實美國有幾個制度,對於預防財務造假非常有幫助。它充分藉助了市場化的力量,發動了一切可以發動的人去監督一個公司。

第一個,沽空機制。

沽空瑞幸的人,不是跟瑞幸有仇,沽空是它的生存技巧,是它的一門生意。

它就看一個公司是不是有不符合邏輯的單邊快速上漲,(如果有)就認真研究財務報表,看線下門店和倉儲物流的情況,然後進行精準分析和阻擊,通過沽空來賺錢。

第二個,吹哨人。內部舉報財務造假,大概率會有幾千萬美金的獎勵。

第三個,集體訴訟和金融界追責,讓所有參與財務造假的人傾家蕩產,身敗名裂,身陷囹圄。

這樣一系列的制度,保證了財務問題會被及時發現。這一點值得我們的財務監管借鑑。

瑞幸如何翻身?

瑞幸既不是第一個在美國資本市場出現財務問題的中國公司,也不會是最後一個,但卻是最特別的一個。

以前在美國資本市場上出過財務造假問題的公司,大概率是一退了之,不去談和解,也不去履行責任。

但瑞幸從爆雷的第一天就想着怎麼調查清楚,完成歷史切割,不斷和各方談判,在美國的框架下解決這個問題。

2020年12月,我們就跟美國SEC達成了和解。在美國的財務造假訴訟框架下,把class action(集團訴訟)和解賠償完成。

截止目前,已經把所有在海外的和解全部解決掉了。在這個過程中,涉及很多原來股東股份的清算,以及新的股東進來。

解決瑞幸問題,當時最核心的是解決股權問題。

和造假相關的股東,如果他們的股權還在瑞倖存在,瑞幸就沒有翻身的機會,也無法獲得資本市場和投資人的信任。

機緣巧合,原來的股東股權被質押,接着又被清算和拍賣,新的股東接手。

瑞幸現在的控股股東叫大鉦資本,擁有瑞幸近40%的股份。大鉦資本也是瑞幸的早期股東。

當時我們為什麼會留下來?

無論是瑞幸的核心團隊,還是大鉦資本的董事長黎輝,如果瑞幸當時死掉了,我們這些人不是(被看作)騙子就是(被看作)傻子。或者是參與造假騙了外界,或者那套商業模式根本不可行。

當時我們是用無知者無畏的勇氣,想咬住一口氣把公司給救活。我們也沒有別的路可走。

所以,瑞幸爆雷之後,大鉦資本向瑞幸一共注資了7億多美金,接近50億人民幣。

但是人家沒向公司派出一名高管,瑞幸的CFO、HR、CEO等等,被沒換掉。除了市場上正常招來的,很多(員工)是原班人馬。

這裏面既有股東的慷慨和對管理團隊的信任,也說明管理團隊做得不錯。因為股東也在觀察我們。但是我們也會跟股東共同討論公司的未來。

股權結構穩定之後,我們就可以踏踏實實地做很多內部治理。

時間能證明一切,我們(只管)認真去做。

接着改的是公司文化。

在暴雷之前,瑞幸沒有使命和價值觀,我們沒有討論過。

但是今天,我們有十幾萬人,業務無比複雜,什麼樣的驅動力能夠讓十幾萬人整齊劃一,對未來充滿期待,每天充滿活力?

只能靠公司的文化,所以我們重新梳理了公司的使命、價值觀。

接着改了公司的治理機制和利益分配機制。

原來我們就像信息孤島。我是管研發產品的,不知道銷量多少;負責營銷的同事就負責打廣告,也不知道銷量有多少;運營就負責管理好門店……信息只匯總到少數幾個人。

後來我們就打通了,所有人都能看見數據。瑞幸今天所有的財務數據和業務數據,全部上傳到了區塊鏈。

矯枉必須過正,只有用這種過激的方式,才能證明公司不會再做任何以前的那種動作。

瑞幸上市的時候,團隊是沒有感覺的,因為沒有分股票。

大鉦資本在股份最少的時候(注:7%)的時候,支持團隊做了一個大概6年11%的股權激勵方案。

原來公司只有幾個人有股票,現在超過300多個副總監以上的核心員工,都有公司的股票。

接着是戰略和戰術的調整。

我們現在有3億客戶,2萬多家門店,有一天當瑞幸有6億客戶、4萬多家門店時,可能會做別的生意。但是在我這一任上,我想守的是中國的一個黃金賽道。

還有10年增長的行業不多了,很多品牌講消費升級的故事,消費者買的東西越來越貴。

而我們看重的是基於頻次的消費。

直到今天,中國人每人每年平均也就喝10杯咖啡,而很多發達國家和地區,基本上有一兩百杯咖啡。

中國咖啡業的發展進入了一個快車道,我們覺得咖啡行業是完全有機會可以看到10年增長的。

所以,我們的戰略上就牢牢聚焦在咖啡上,投入、投資也全圍繞着咖啡。

我要乾的是,牢牢守住這個金礦,抓住行業發展的最大紅利,預防別人搶我金礦。

戰術上的調整,有產品創新(如生椰拿鐵)、流量創新、私域流量創新、模式創新等等。

希望成為基業長青的世界級百年品牌

現在瑞幸的股東都是非常好的專業投資機構,比如大鉦資本、IDG、Ares SSG、卡塔爾主權基金(QIA)、愉悅(資本)……

投資人(對我們來說)最大的優點,在於他們尊重(瑞幸)團隊,知道團隊能創造價值。

董事會有4名獨立董事,對我們在公司治理上的要求非常高。

管理團隊,我總結為「一羣有創始人情懷的職業經理人」。我、楊飛、周偉明、曹莽、藏田,都是暴雷之前就在公司的。

團隊有一天可能會離開公司,但是我們希望公司成為一個百年品牌。

因為一個好的公司,誰當CEO是不重要的。消費品的公司是具備這個條件的。

比如可口可樂和麥當勞,現在誰當CEO重要嗎?不重要。它有一套機制,已經建立起了品牌認知。

所以我們重新梳理了公司的使命價值觀——創造幸運時刻,激發美好生活熱望。

我們的願景是創造一個世界級的咖啡品牌。不只是它的收入和利潤,更重要的是它的品牌價值和消費者的認可。

瑞幸才啱啱開始,差的還很遠。

在價值觀上,我們把做人做事又切分了一下。

在做事上,品質至上、持續創新。「品質至上」很簡單,即你自己家裏人喝這杯咖啡的時候,你會不會猶豫?如果猶豫,這個公司就別開了。

在做人上,非我莫屬,互信共贏。不管是夥伴,還是供應商、加盟商。

瑞幸是全行業第一個把賬期壓到30天的。OPM戰略(注:Other People‘s Money,用別人的錢賺錢)很重要。在瑞幸之前,所有的連鎖餐飲都是45天的賬期,我們不差這15天。

我們沒有應收賬款,全是現金流生意。互信共贏要落到每一個環節。

供應商是我們真正的「甲方」。沒有他們的支持,根本就無法支撐瑞幸這麼快速度的擴張。

技術驅動,「人、貨、場三大支柱」

戰術層面的核心業務策略,總體就是技術驅動,人(用戶)、貨(產品)、場(門店)三大之支柱。

一個以數字化為底座的公司,數字化理念要貫穿到所有的業務流程裏面。

消費者能感知到購買流程是不是順暢,等待時間是不是很短,出品是不是標準,價格是不是合理公道,這些都是靠數字化的結果。

三大支柱是人、貨、場。

人,品牌和增長,楊飛負責;

貨,供應鏈整合和爆款,涉及採購、產品研發;

廠,拓展和運營。

技術上,我們自動排班、自動訂貨。我們在想還能怎麼提高效率。

我們拉過一個數據——自動訂貨採納率,就是系統推算出來的自動訂貨,推給門店,採納率是20%。門店覺得不靠譜,因為業務鏈路極長。

互聯網公司中的人複雜,供給和需求複雜,但是鏈路短。我們這種生意是個長鏈路生意,有十幾個約束環節。

比如門店的存儲位置,訂了一堆貨,門店放不下,說我們給他們亂推,門店就不聽我們的了。

門店存儲,乾的、溼的、冷的、熱的全都要在區裏劃分,比如上了一瓶糖漿要下掉哪瓶糖漿,(這樣)纔可以。

我們現在的採納率做到了85%,還有很多自動排班的(流程)。

必須梳理清楚業務流程,認真分析到底怎麼用數字化。

超3億的客戶和超22000家的門店

2024年7月,瑞幸第20000家門店在北京開業。

到今天為止,瑞幸的門店數量已經超過了22000家。

去年從6月到今年7月,整整開了1萬家門店。這1萬家門店帶來的結果是,今年1月份,瑞幸近三年第一次出現了虧損,虧損一個億。

但是我們去年的計劃是開3000家店,為什麼開3000店變成開8000家店?

我們當時判斷顧客有需求,市場有空間,需要快速和後面的品牌甩開差距,形成規模優勢,所以我們快速開店。

不過今年一季度出現虧損後,我們快速調整,到三季度又做了15億的運營利潤。

瑞幸怎麼調整這麼快?

要看的不是戰術上的調整,而是在這麼快的發展過程中,從控股股東到董事會到管理層,沒有人因為這個事吵架。

瑞幸的治理是更值得研究的。研究瑞幸做了什麼,能從一季度虧1個億到三季度掙15個億,這反而不重要,因為底層問題不想清楚,戰術也學不會。

瑞幸門店的形態也越來越多(有悠享、自提、旗艦店等)。

我們在新加坡現在有47家店,已經是新加坡前三名的咖啡品牌。而且新加坡的門店是直營,我們自己註冊公司,自己租房子,自己招募員工提供服務。

為什麼新加坡要做直營?因為大概率東南亞其他國家是要做品牌授權(相當於加盟)的。

加盟模式的本質是大哥帶着小弟賺錢,要自己先搞明白。如果自己都不賺錢,怎麼指望小弟賺錢呢,這不是坑人家嗎?

所以,新加坡是我們出海打造品牌、打磨系統、摸清海外模式的一個重要陣地。

馬來西亞的門店會在明年一季度開出來。現在也在看美國的市場。

但是出海還不着急。在世界咖啡市場,中國市場是撿錢的市場,海外市場是搶錢的市場。

中國的咖啡消費遠遠沒有到成熟,甚至連初步成熟都不算,它還在持續單邊上漲。

但是海外很多國家已經是成熟的消費市場了。在這些國家和地區,如果不能用一些手段在房租、人工、原材料上有結構性的變革,讓價格降低一點,成本控制得更好一點,在客戶體驗、產品體驗、服務流程體驗、品牌體驗上做得更好,(出海)去了也被打。

市場已經在那,想清楚再去,打磨好再去,中國市場永遠是我們的大本營。

持續投入的供應鏈體系

回到產品本身,咖啡在中國推廣最大的問題在於難喝。

我現在喝意式濃縮和美式,對於不喝咖啡的人來說,和喝中藥沒什麼區別,喝完之後咖啡因刺激腸胃還可能鬧肚子,消費者可能再也不喝了。

我們想的是,如何讓消費者既能體會到咖啡因給身體帶來的愉悅,又能讓他體會到奶茶的口感。

於是我們去找平衡。

截止到今年,在中國能夠喝懂咖啡、能辨別咖啡好壞的消費者,比例還是很低。但是我們相信,有一天更多人都能喝懂,所以我們在咖啡工藝上持續投入。

我們前幾天又跟巴西簽了一個未來5年24萬噸咖啡豆的採購協議,這是瑞幸有史以來簽得最大一單。

巴西是全球最大的產區,每年產300萬噸咖啡豆,世界產能是1000萬噸。中國產10萬噸,消費20萬噸。

巴西副總統阿爾克明來北京時到我們門店時我們倆聊,中國人每人每年才喝10杯咖啡,如果有信心和時間耐心去培養,未來10-20年,可能每人每年能喝100-200杯咖啡。

供應鏈上我們持續投入。

我們買到中國進口咖啡豆的40%,買到中國進口巴西咖啡豆的60%;

咖啡機是瑞士產的(注:Schaerer品牌),我們買到了進口的49%;

椰奶買到進口的、To b市場的59%;

橙汁,瑞幸已經是最大的分銷商,買到了To b市場的50%。瑞幸每天可以賣出五六十萬杯橙C美式,橙汁的採購體量不斷擴大。

我們聚焦在咖啡上,只投資咖啡相關的上下游。到今天,瑞幸已經有三個廠投產。

處理咖啡的日曬水洗過程中,會產生大量的污水排到江裏去,所以我們在雲南保山建了一個標杆性的污水處理工廠——鮮果處理廠。

雲南無法實現像巴西那樣的大規模種植,它一定要走精品化的路線。所以我們希望這個工廠,一方面減少污染,另一方面能做出來一批好的雲南精品咖啡豆,送出去評獎,賣出一個好的價錢,再反饋給雲南的咖啡農。

我們還有兩個已經投產的咖啡烘焙廠,用來把咖啡生豆烘成在門店可以用的咖啡熟豆。一個在福建,產能15000噸,一個在崑山,產能是3萬噸。

還有兩個已經拿完地的。青島廠已經動工了,廈門廠明年上半年動工,產能各是5.5萬噸。

這4個廠建完,瑞幸就擁有15萬噸左右的烘焙產能。

日本一年進口的咖啡豆是40萬噸,在門店用的咖啡豆接近15萬噸。中國現在一年進口的咖啡豆也就15萬噸。

市場高速成長,咖啡烘焙廠的產能必須超前佈置。瑞幸體量太大,如果供應鏈出現問題,根本無法挽救和修復。

營銷行業「大事件」

我們每年上新超過100個SKU,今年已經搞了30多次聯名。

我們做的不是大單品,也不是大營銷,而是大事件。為什麼瑞幸能搞到100款?靠的是什麼?

第一,品牌要打爆,流量得過來;

第二,產品不能難喝,否則來的人越多,罵的人就越多;

第三,咖啡豆、牛奶、椰奶、橙汁這些供應鏈上的產品,基本上一年之前就要儲備。一旦發現爆單了,就要快速補貨。補貨還要控制成本,供應鏈要非常穩健。

最重要的是,門店的12萬員工要能把一杯杯做出來,而且100多個SKU在切換的時候,員工要能記住。如果預估多了,切換的時候損耗很多。

我經常讓高管隔三岔五去門店體驗,流程這麼複雜你記得住嗎?有時候如果不靠系統的創新,產品是根本無法記得住的。

期望成為具有信仰力量的品牌

我們新的品牌認知是「幸運在握」。幸運不會從天而降,需要努力去把握。

把一個品牌做成信仰蠻難的,我們要學習的是可口可樂。

可口可樂的品牌穿越了它的價格帶,穿越了人羣。特朗普也喝,掃地的阿姨也喝。

五星酒店可以賣30塊錢,農村的小賣部可以賣3塊。但是可口可樂的品牌永遠在上面頂着,沒有人覺得可口可樂low。它還持續讚助奧運會、世界盃、環球影城等等。

可口可樂已經變成一種信仰,變成了「快樂水」。

我們也希望這樣做,但這是任重道遠的事,會持續往這個方向去努力,一代又一代人,終有一天我們會有這個機會。

品牌調性就是專業、年輕、時尚、健康。

健康是現在最重要的追求。有很多人說瑞幸咖啡太甜了,我們也在及時調整。

當然咖啡天生健康,所有長壽國家都大量飲用咖啡,比如北歐、日本。咖啡可能是少數對身體健康的上癮產品,所以我說這是一個非常好的賽道。

之前還讚助過澳網,做過醬香拿鐵。今年的品牌合作,有《黑神話》、《原神》等。

不過《黑神話》聯名這個事,瑞幸沒賺到錢,因為聯名的產品準備少了,後來再補貨就不行了,所以我們只是賺了流量。

不過能賺流量也可以。

所以《原神》這次聯名我們搞了好多產品,目前看來數據還可以。

客戶價值和社會價值決定企業走多遠

客戶價值和社會價值決定了一個企業能夠走多遠。

客戶價值,就是給客戶提供什麼樣的服務和產品,才能獲得什麼樣的收入和利潤,才能決定這個公司到底活多久。

社會價值,一是解決就業。

目前瑞幸有超過3億的客戶,月活7985萬。有超過12萬的員工,有7.5萬為瑞幸服務的快遞小哥。公司(全職+兼職)的平均年齡不到25歲,還有6位19歲的店長。整體女性員工(全職+兼職)佔比60%。

二要多交稅。

我們總部在廈門。2020年、2021年每年只交七八百萬的稅,到今年已經接近5個億的稅了。安踏今年在廈門交了32億的稅,我們要向安踏學習。

中國現在面臨的國際環境也很複雜,第三個社會價值是,我們可以在兩端給國家做貢獻。

一端是採購端。

我們購買海外的原料和產品,是通過市場化的能力去幫助國家踐行國家意志。

咖啡豆和椰子的產區,都是「一帶一路」沿線國家和金磚國家,比如巴西、埃塞、印尼、洪都拉斯、巴拿馬、危地馬拉等,還有非洲的肯尼亞、盧旺達。

另一端是中國品牌出海,任重道遠的。

美國影響世界除了靠軍事、科技,還靠品牌。靠的是麥當勞、肯德基、好萊塢、星巴克、迪士尼。

我們希望瑞幸這樣一個消費者的日常飲品,也能走進其他國家的千家萬戶。

- 問答環節-

星巴克還值得學習嗎?

以前星巴克有壓倒性的優勢,但是今天不會有人說這個話了,而且星巴克在考慮出售自己在中國的股份。

星巴克是不是做錯了什麼?還值得我們學習嗎?

我這次去迪拜、卡塔爾,看到了很多星巴克的門店。我去日本,看到星巴克的門店跟當地景緻的融合、圍繞當地的產品創新。能做成這樣非常不容易。

對於我們來講,星巴克最值得學習的,是咖啡文化的樹立、品牌的傳播和從源頭到終端的供應鏈中,它的長期努力。

瑞幸很幸運,在咖啡供應鏈上可以學習星巴克的節奏,它可能用40年的時間,瑞幸可能用5-8年的時間,因為很多坑他們都是踩過的。

在瑞幸之前,有很多品牌對標星巴克,但是用和星巴克一樣的方式去和星巴克競爭。

在商業社會里面,如果你前面有個強大的競爭對手,你用的是和他一模一樣的策略,是沒有機會能超越他的。因為它的用戶心智和供應鏈優勢已經建立起來了。

星巴克在中國遇到的挑戰,源自兩方面。

一是中國的崛起和消費者的自信,年輕消費者不願意再為一個洋品牌付出溢價。

另一方面,它原來在物業端有很多紅利,它可以排他,可以按流水付房租。所以疫情期間它很舒服,商場關了沒有流水就不用付房租了,很多商場為了招商還給它裝修補貼。

但現在物業也面臨很大的挑戰,物業現在是誰出錢多就租給誰,招商引資的作用已經過去了。

我經常思考,那我們要怎麼做?

我說,要回到商業的本質,靠本事賺錢,不要賺溢價的錢,靠溢價賺的錢早晚會還回去。

我跟楊飛說,我們的品牌溢價完全可以反饋給消費者。我們靠的是效率,靠的是供應鏈的優勢。

我也在反思,瑞幸去年二季度的門店利潤到30%、公司淨利潤到20%時,為什麼競爭突然發生惡化了?

因為我們在沒有形成絕對領導地位的時候,獲得了過高利潤。

在中國這麼內卷的市場下,過高利潤都會被打掉。只要有利潤,瑞幸一杯咖啡掙5塊錢,別人只掙3塊、2塊,就可以切進這個市場。

但是當你進入市場且只掙3塊的時候,市場反而沒有空間了,這就是可口可樂的策略。

可口可樂賣到3塊錢,如果一個新品牌想賣3塊,它賣不了這麼多量,除非降價,那它能虧死。

我相信星巴克有它自己的調整能力,我們也非常期待星巴克從總部到中國區的調整和改變。

任何品牌都要有一個非常好的對手,一個值得尊敬的對手,這是互相成就的。如果市場一家獨大,就會讓管理團隊和公司陷入驕傲自滿,這很危險。

我也是非常開放的態度。如果商業模式攤開來講一遍,其他同行就能超越,說明這個公司沒有核心競爭力。

好的公司是把商業模式攤開講一遍,別人抄都抄不像的。

我們這個行業是個門檻最低的行業,也是個門檻最高的行業。在每一個環節精進一點,在公司的整體上湊起來就是一個巨大的差距了。

如何看待庫迪現象?

在這麼短的時間裏,庫迪咖啡全球門店已經破1萬家。庫迪現象對中國咖啡行業意味着什麼?

首先,我們所處的領域,和互聯網在線化的生意有本質的區別。

互聯網公司的商業本質是贏者通喫。不管是滴滴打車、騰訊音樂,還是美團等其他電商也好,都是通過開始的資本投入燒錢,把對手擠掉,然後形成規模化之後調價格、控成本,實現利益最大化。

而線下生意的本質,是百花齊放,不會只有一家品牌。喜家德做得很好,但是別的品牌的餃子也有一大堆。

所以中國的咖啡市場註定是百花齊放的。

其次,庫迪出現的背景非常值得我們去思考。

庫迪團隊離開瑞幸之後,先是做了很多生意,做了預製菜、麪條,還做了共享空間。為什麼沒在第一天就做咖啡?那時候瑞幸還沒有先發優勢。

我猜測,大概率(他們)覺得那時候咖啡已經沒戲了。

那時候瑞幸的成本結構模型是,成本15塊錢,賣10塊錢,賣一杯虧5塊;後來逆轉,成本10塊錢,賣15塊,一杯賺5塊。

去年開始幹,大概率是因為發現瑞幸這麼賺錢,思考這個生意可以做。同一時間,還有其他品牌也進來了。

但是我們反思,在一個高速成長的賽道里,千萬要保持對利潤的控制,不要攫取所有的利潤,當你利潤過高的時候必然會被打。

再者,我真的感謝他們團隊來刺激我們。

我們也了解彼此,希望他們努力。

第一,我們需要在市場上不斷有藍軍幫我們去訓練,對團隊形成刺激。

我們這幫人現在起碼像打了雞血一樣奪命狂奔,13個月開1萬家店,在世界餐飲市場上應該是沒有的。

我們跟着控股股東一起跑了十幾個城市,一個一個門店看,在能聽見炮火、看見硝煙的地方去決策。

第二,重要的是藍軍不能贏紅軍。

今天從數據來看,無疑我們的業績還是不錯的。我們的杯量大概率是他們的兩倍,單杯價格也比他高兩塊。

但是也不要指望它會轟然倒掉,因為它是以加盟模式為主。

加盟商是有沉沒成本的,只要現金流能打平就會堅持。他們不會像我們那樣進行精細的會計覈算,折舊攤銷等等的他是算不進去的。

我們還是用平常心去看待庫迪現象,做好自己的事是最重要的。永遠想,競爭對手是來鞭策你的,而且我們目前做的還可以。

觀衆1 你們準備怎麼應對庫迪咖啡?它現在對你們的挑戰蠻大的,有他在,你們9塊9的券就不敢停。

而且很多門店跟你們是並排的,有時候我觀察兩個店的客流量,看上去收益不比你們差很多。你們將來的價格空間可能就被壓在這裏。而且它的規模越做越大以後,可能會對你們有品牌上的挑戰。

會不會用更狠的價格戰去擊潰它?或者將來形成像可口可樂和百事可樂這樣的雙巨頭格局?

第一,我從不覺得賣9塊9就是打價格戰,就是內卷。

9塊9能不能賣,取決於賣什麼產品,在什麼場景下賣,在什麼成本結構下賣。

合理的價格結構下面,有些產品是可以賣9塊9的,9塊9有它的可持續性。

第二,我也無法觀察到它的財務數據,我只能說三季度瑞幸有15億的運營利潤,是一個還可以的財務表現,因為我對標觀察的是世界最優秀的餐飲行業。

餐飲行業的淨利潤如果能做到10%,還是比較優秀的,因為體量很大,現金流又很好。

你可能看到的是瑞幸跟庫迪挨着的門店,但是我們還有很多門店是在茶飲一條街上,一條街上有二三十個品牌。

這是一場亂戰,在操場上打羣架,要是天天盯着別人,旁邊兩個人上來就把你捅死了。

所以我更多是關注我自己的生意,核心是盯着客戶看,不要盯着對手。是客戶離開了你,而不是對手搶走了客戶。

有時候拼細節。比如做聯名,是不是把聯名充分放大了,然後讓消費者真的來了之後能拿到這杯咖啡?下午高峯出杯的時候,效率是不是比別人高?

永遠有層出不窮的對手。但是對手出來之後要去分析研究,包括他的原材料。如果有些(原材料)對消費者來說沒有區別,又符合法律法規,可能也是個成本替代方案。

永遠要站在客戶的角度去思考自己哪裏做的不好。不是對手賣6塊6,我就賣5塊5,然後他再賣4塊4。這倆搞死了,一條街上剩下的那些還活得好好的。

什麼產品和服務,讓瑞幸起死回生?

觀衆2瑞幸起死回生,是用了什麼產品,滿足了什麼樣的顧客的什麼需求?

咖啡有它的天然障礙,我們當時首先是把咖啡門檻降下來,在情感上給消費者一些補充。

在降門檻上有兩個方向,一個是沿着奶的方向。中國人習慣喝奶,所以我們做了厚乳拿鐵、生酪拿鐵、小黃油拿鐵、馬斯卡彭……

另一個是沿着植物基的方向。一開始做了燕麥奶,但是對於中國消費者來講門檻有點高,因為純飲口感一般,咖啡也不好喝,它倆在一起喝起來就不那麼好喝。

燕麥奶在美國賣得很好,更多是一種和素食類似的生活方式,可能也更低碳。

我們當時判斷椰奶肯定能火,因為它對咖啡有特殊的補充作用。它偏甜,也健康,跟夏天也很匹配,所以我們當時植物系方向就往這個方向走。

美式比較清爽,我們就做了橙c美式、柚C美式、檸c美式。其實它是在疫情後面,消費者想要更健康,所以我們往這個更清爽的方向走。

我們會監控消費者在口味訴求上的變化,也會密切關注國外很多獨立咖啡館的創意。

另外,咖啡具有社交屬性,消費者需要在情感上跟它互動。

我們每年4月份會搞生椰拿鐵的生日。生椰拿鐵研發出來一周年,我們跟椰樹聯名做了椰雲拿鐵;生椰拿鐵兩周年,和哆啦A夢聯名做了冰吸生椰拿鐵,正好疫情結束,這叫「來自未來的生椰拿鐵」。

每年圍繞這條主線不斷變化,滿足消費者的一些情感需求,包括跟《黑神話》和茅台合作。

總體的方向是追求又好喝又好玩,核心是洞察消費者需求,甚至去引領消費者需求。

責任編輯:梁斌 SF055