來源:芝能汽車

汽車芯片佔比高的企業都遇到了挑戰,恩智浦(NXP)也不例外,在2024年面臨很大的挑戰:營收按年下降5%、庫存周轉天數攀升至150天、全球裁員3000人的計劃事很讓人在意的。

恩智浦澄清裁員與貿易摩擦無直接關聯,但其背後折射出半導體行業的周期性波動與結構性調整壓力。

我們從財務表現、市場動態、戰略應對三個維度切入,剖析恩智浦在行業逆風期的生存邏輯與突圍路徑,芯片行業並沒有像AI行業那麼美好。

市場壓力下的財務與運營挑戰

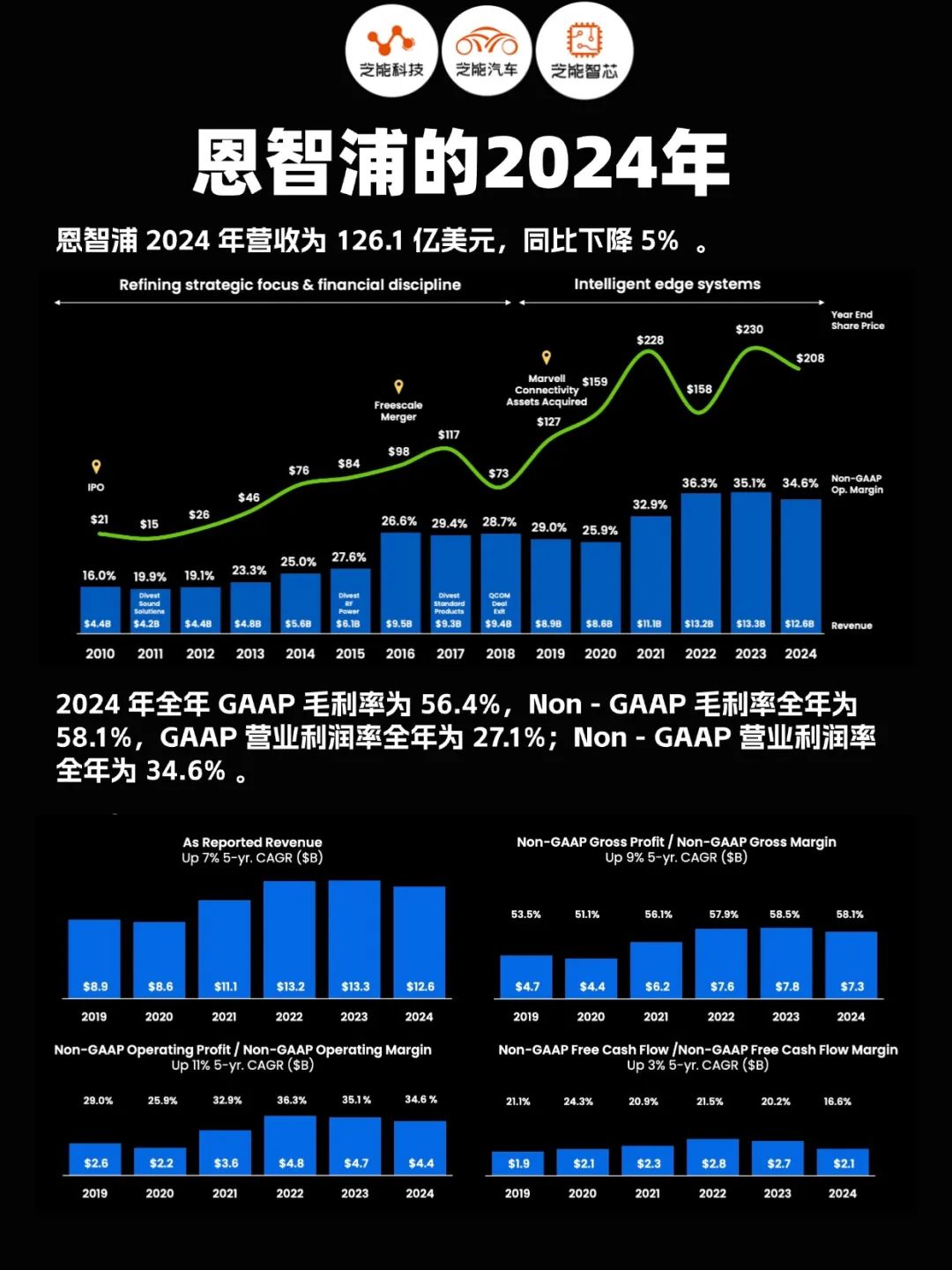

● 2024年,恩智浦全年營收126.1億美元,按年下降5%;

● 第四季度營收31.1億美元,按年降幅擴大至9%,與全球半導體行業周期下行密切相關:消費電子需求疲軟、汽車行業庫存積壓、工業資本開支放緩形成三重壓力。

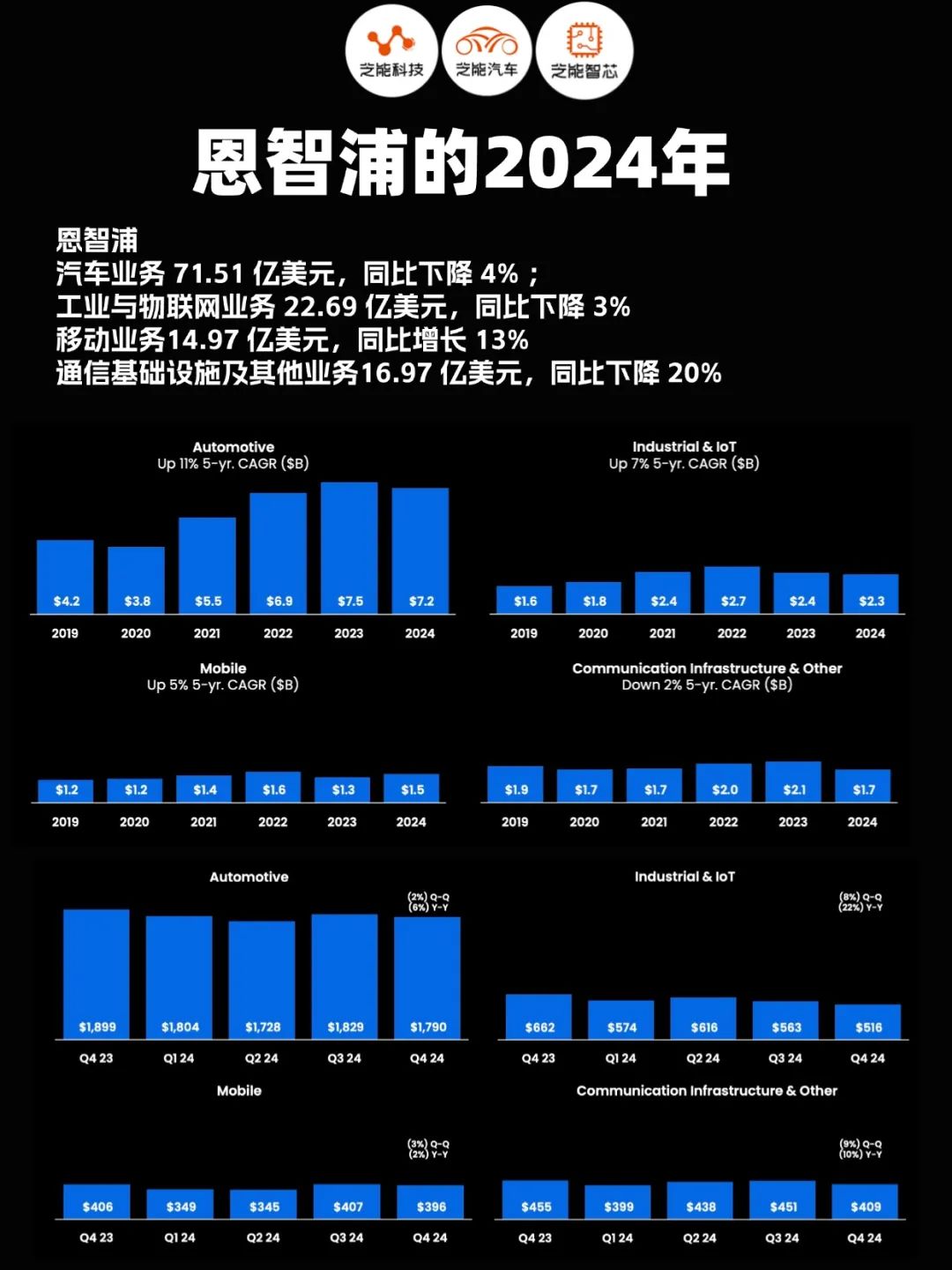

● 細分業務中:

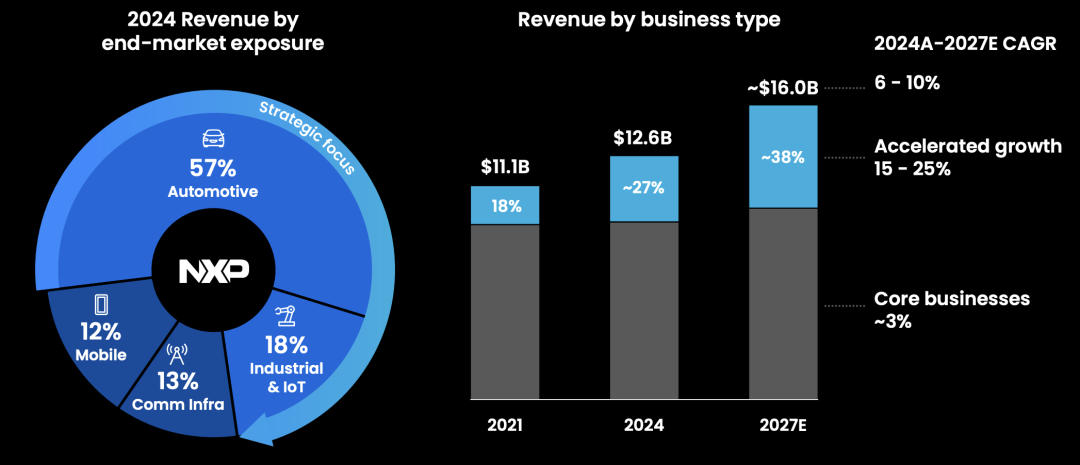

◎汽車芯片(佔比57%)營收按年下降4%;

◎工業與物聯網業務下降3%;

◎通信基礎設施板塊更驟降20%;

◎移動業務逆勢增長13%。

但難以抵消其他領域的失速。

恩智浦的營收下滑與全球經濟環境的動盪、美國加徵關稅等因素密切相關,汽車行業需求的不確定性,特別是高利率和電動車價格的高企,導致了庫存積壓並影響了新訂單的產生。

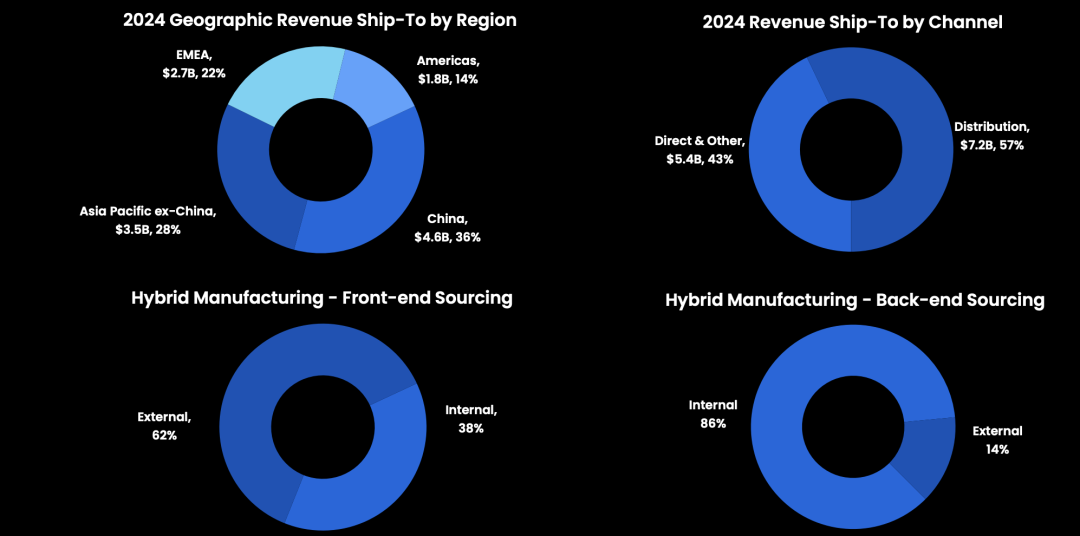

恩智浦在中國及亞太地區的營收佔比依然較高(中國收入為46億美元佔比36%,亞太除中國之外為35億美元佔比28%,相比較而言歐洲和美國只有27億和18億美元,佔比分別為22%和14%),恩智浦亞洲整體業務已經佔了64%。

恩智浦的GAAP毛利率和營業利潤率相對穩定,在第四季度有所下降,現金流表現良好,全年自由現金流達到了20.89億美元。

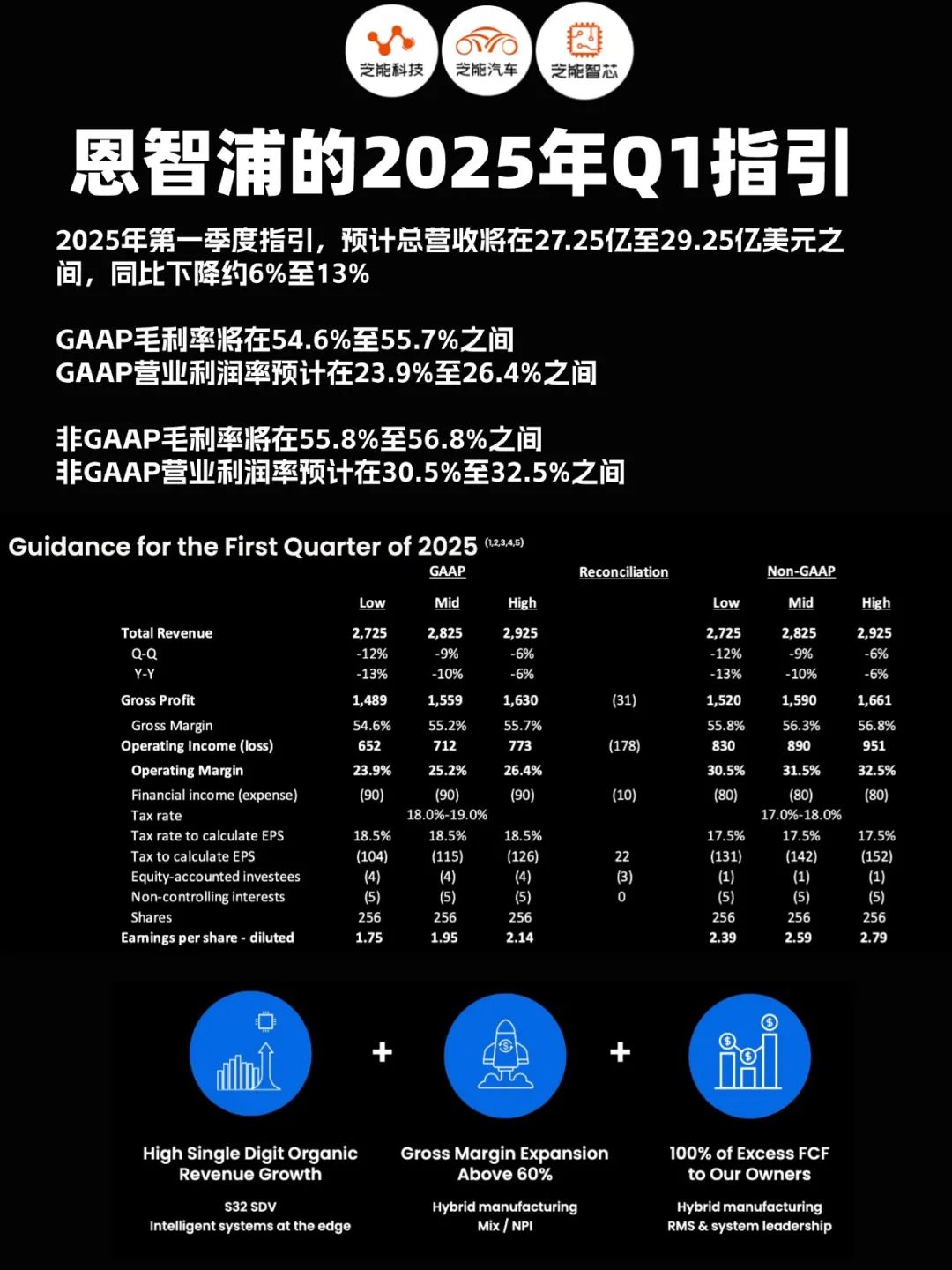

● 2025年第一季度指引:

◎預計總營收將在27.25億至29.25億美元之間,按年下降約6%至13%;

◎GAAP毛利率將在54.6%至55.7%之間;

◎GAAP營業利潤率預計在23.9%至26.4%之間;

◎非GAAP毛利率將在55.8%至56.8%之間;

◎非GAAP營業利潤率預計在30.5%至32.5%之間。

Part 2

戰略調整與產業突圍路徑

全球裁員5%(約1800人)是恩智浦應對行業寒冬的「外科手術」,重點壓縮非核心部門,同時保留高價值研發團隊,與其戰略重心轉移同步,恩智浦收購Aviva Links(車載高速連接)、TTTech Auto(汽車中間件),強化軟件定義汽車(SDV)能力,人員配置隨之向新興領域傾斜。

● 汽車業務是恩智浦的核心業務,佔總營收的半壁江山,在2024年佔比超過了47%。

2024年汽車市場面臨嚴峻的挑戰,但恩智浦依然保持了技術領先地位,尤其在汽車以太網、UWB技術等領域取得了突破。

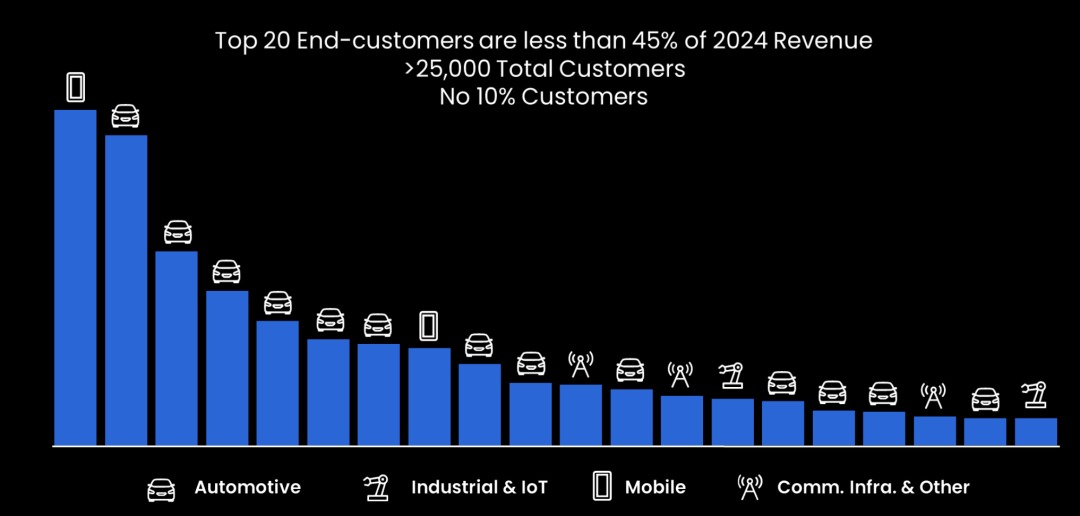

推出的S32J系列汽車以太網交換機和網絡控制器,將有助於推進汽車行業的智能化、網聯化進程,與奧迪的合作進一步鞏固了恩智浦在高精度定位與車載通信領域的市場份額,恩智浦的前10大客戶裏面,汽車佔了8席,前20大客戶,汽車佔了13席。

● 工業與物聯網(IoT)業務營收雖有所下降,但該領域依舊擁有巨大的市場潛力。

恩智浦推出的i.MX 94系列處理器,專為工業控制和物聯網應用設計,在智能製造與工業4.0領域的技術深度,恩智浦的技術積累和產品佈局有望為其帶來長期增長動力。

● 在移動業務領域,恩智浦面臨激烈的市場競爭,在高性能芯片方面繼續創新,但市場份額的爭奪日益激烈。

通信基礎設施的營收大幅下降,5G與未來6G技術的推進,恩智浦需不斷優化產品組合,以應對行業快速變化。

● 從整體來看,恩智浦正從單一芯片製造商向「系統領導力(System Leadership)」轉型,是通過軟硬件協同開發,提供端到端解決方案。

通過裁員優化成本結構、通過併購強化技術壁壘、通過系統方案提升附加值的選擇。

◎短期看,汽車芯片庫存去化、歐美通脹黏性仍是增長掣肘;

◎但長期而言在SDV、工業4.0等領域的卡位,以及「可持續性即競爭力」的戰略認知,還是長期做準備。

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發布後的30天內進行。