快時尚作為大消費基本盤、服裝類目的最大賽道,幾乎是輕工製造業中勞動力最密集的行業, 蘊含着極強的財富價值,在過去40年先後四波浪潮,造就了不同時代的商業鉅子。

趕在又一年初之際,對這一行業做一覆盤與展望,或可對全球經濟大盤一葉知秋。

2024年,快時尚四巨頭——迅銷(優衣庫)、ZARA、H&M以及Shein,各自競爭與生存體感均差強人意。其間邏輯,我們梳理出了5個關鍵詞。透過這5個關鍵詞,我們或得以窺見:

快時尚的2025年,大概率仍是震盪尋底之年。

01、活在當下

快時尚2024年整體的第一個關鍵詞:活在當下。

最直觀的體現,便是海內外大小快時尚企業,都出現了明顯的營收增速與利潤率背離的情況。

從2020年開始,面對全球範圍內的線下消費市場受阻,紛紛選擇閉店節流,以增長換利潤。

節流的效果在過去幾年發揮的淋漓盡致,Inditex(ZARA母公司)、H&M和迅銷在經歷了漫長的閉店期後,紛紛迎來了甜蜜點——利潤水平快速走高。

以Zara母公司Inditex為例,截止2024年初,7年內毛利率三年增長了1.5pct,息稅前利潤率增長0.6pct,分別達到了57.8%及27.4%。

Inditex利潤率的陡峭增幅很是令人矚目。MRQ數據顯示,三季度毛利率達到了驚人的59.4%,僅僅三個季度漲幅超過了過去7年的漲幅,甚至超過了絕大多數中高端運動服裝企業。

那Inditex是怎麼做到的呢?非常直接,大量閉店,用營收增速換利潤增速。

Inditex總門店數為5659家,較上一年同期減少了63家,較疫情前巔峯期減少了1831家,近幾年的閉店率達到了驚人的25%左右。

與之相對應的是,Inditex三季度的營收錄得93.6億歐元,雖然有增長,但增速顯著低於市場一致性預期,並且2024年的營收增速也顯著低於去年。

無獨有偶,迅銷2024財年也採取了相同的策略,優衣庫中國市場將從以往的每年淨增50-80間門店,轉變為未來三年每年淨減少或翻新50間門店。

閉店的同時,迅銷2024財年的利潤水平也攀至新高,毛利率達到了53.9%。

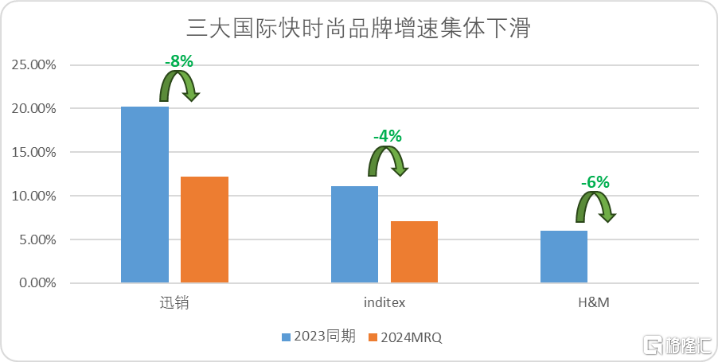

但與之相伴的是,營收增速同樣出現了明顯的下滑,迅銷2024財年(自然年中報期)整體的營收增速為12.19%,較去年同期下降了8.04pct。

H&M亦是如此,2024財年MRQ(前九個月)毛利潤增長至53%,但是銷售額零增長,接近冰點。

圖:全球頭部快時尚品牌增速趨勢,來源:企業財報,富途牛牛

圖:全球頭部快時尚品牌增速趨勢,來源:企業財報,富途牛牛

並且利潤增速也在逐漸趨緩,甜蜜點一旦過去,未來兩年間營收規模和增速難免進一步出現下滑甚至是負增長,僅依靠節流帶來的利潤貢獻很難彌補增速差。

當然,即便如此也絲毫未見快時尚巨頭們停下關店的步伐,仍在用增速換利潤。

究其原因,我們認為是:在時代浪潮變動的前夕,誰也不知道下一波浪潮流向何方,增強自身的安全墊,尋求確定性,活在當下成為了主旋律。

因為即便是掀起第四波浪潮的線上快時尚巨頭,今年也遭到了當頭一棒。

02、算法失靈

我們對2024年快時尚行業的第二個關鍵詞總結為:算法失靈。

前文中提到的以Inditex、迅銷和H&M為首的線下快時尚巨頭,在過去的5年間連續面對了兩波算法失靈的浪潮:一是以規模擴張換增長的邏輯受到了以Shein為首的線上快時尚品牌衝擊,徹底失效,二是節流換取利潤增長彌補營收增速差的算法,也在逐漸失效。

不僅僅是限於傳統線下快時尚龍頭們,驅動行業模式轉型的線上快時尚新貴Shein,也在面臨着算法失效的考驗。

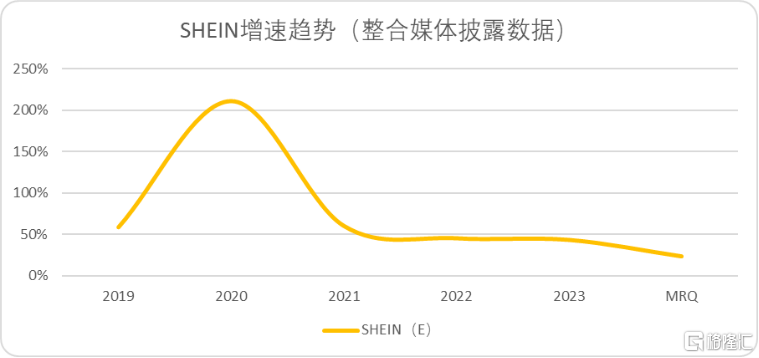

根據財聯社的報道,Shein在2024MRQ(上半年)的營收增速從40%快速下滑至23%,淨利潤下跌75%至不足4億美元。

圖:Shein增速趨勢,來源:羅戈網,雨果跨境等歷年披露

圖:Shein增速趨勢,來源:羅戈網,雨果跨境等歷年披露

不穩定的營收增速和過薄的利潤安全墊,並不符合現階段Shein的體量。因為Shein目前還是一家未披露財報信息的非上市企業,我們無法得知具體是何原因導致Shein出現如此明顯的增速下滑。

結合媒體的報道來看,觀察者認為問題大概率出現在了算法層:去年以來Shein外部競爭加劇,傳導至供給側,供應商壓力陡增,小快單返的算法面臨重構。

2024年一整年,亞馬遜先後打出組合拳,來收復Shein依靠低價捲走的市場:無論是一鍵比價,還是針對性上線低價商店「Amazon Haul」,矛頭都對準了Shein所擅長的低價領域。

這一過程中,Shein一方面加大了營銷開支維持增長,一方面向下向內傳導價格壓力。

財經雜誌在2024年末專門採訪了Shein的供應鏈商家:供應商在2024年感知最明顯的變化,是同款服裝訂單價格普遍下降了5%-7%左右。

根據報道,Shein也在通過供給內部競爭,轉移備貨壓力,當首單銷售情況良好,Shein開始要求在生產追單時壓低報價,否則會將追單分配給其他報價更低的工廠。

並且追單的下單量也變得保守,轉而開始強調供應商按照銷售數據自行備貨。

但考覈體系並沒有顯著的變化,如果工廠接受保守的指導導致斷碼斷貨,會被下調評級減少下季度訂單。這無疑進一步加大了供應商的壓力。

03、應激求變

當然無論是傳統快時尚巨頭,還是新興快時尚巨頭,並沒有一味被動的接受時代潮水的衝擊,也在努力求變。

但縱覽2024年各家快時尚巨頭的戰略轉變,更像是一種應激反應,未能真正尋找到第五波快時尚浪潮潮水的走向。

首先,三大快時尚巨頭,想方設法地提升線上化率。

過去兩年間,各家快時尚巨頭們都加強了線上渠道的資本開支,Inditex加強在社交媒體上市的營運,並且在西班牙地區針對性推出超30歐免運費,當日、次日、3日達等多項服務。

迅銷和H&M也不遑多讓,二者最新的財報均披露線上銷售額已超3成,成為主要來源之一。

其次,傳統快時尚巨頭在2024年嘗試了了與快時尚背道而馳的另一條路:邁向高端。

無論是Inditex、迅銷還是H&M,在2024年都增加了聯名的頻率,並且減少折扣。

這也是三大快時尚巨頭毛利率迅速抬升的主要原因之一,只不過時尚的定價權還是需要品牌沉澱,快時尚巨頭選擇對抗極致性價比的差異化路線,成效幾何目前還看不太清。

最後,平台化是2024快時尚巨頭們的另一個主旋律。

Shein,Inditex、H&M等新、老牌快時尚巨頭都在爭相引入更多第三方品牌。Shein在2024年上線了半托管,H&M首席執行官表示,計劃在線上和線下店都引入第三方品牌。

平台化的優勢不言而喻,不僅可以為快時尚企業提供更多的SKU,還可以擴容企業的增收途徑,從單一的貨品銷售轉向廣告和增值服務。

只不過平台化需要很強的資本開支維持平台運轉,並且需要更多的倉儲物流配套基建,更全的售後體系,這對於旨在更快周轉的快時尚而言,邏輯正好相反,效果還有待驗證。

縱觀2024年快時尚企業的三大變革,其實就一個思路:對眼前最大的敵人進行模仿,試圖通過攻擊代替防禦。

比如對於傳統快時尚企業而言,Shein是最大的目標靶位,於是對手們紛紛加註線上渠道和避免同質化競爭(高端化)兩手並抓,這種變化成為了行業變革的主旋律。

與此同時,亞馬遜等綜合電商平台企業,以更低流量成本向下兼容帶來的壓力更大,因此平台化由守轉攻成為主旋律。

總結而言,這樣的變革邏輯,其實是快時尚巨頭們面對競爭的應激反應,這很難讓人持續看好,因為從GAP-優衣庫-ZARA-Shein,快時尚發展的脈絡,延續的永遠是供需更高效地匹配,而不是簡單的渠道擴張。

一味地擴張業務版圖,以攻擊代替防禦,只會陷入到無限的內卷競爭中。

04、內卷加劇

一味地擴張業務版圖,以攻擊代替防禦,只會陷入到無限的內卷競爭中。

因此,內卷加劇,正是我們對快時尚2024的第四點觀察。

承接上文,互相殺入腹地的快時尚和跨境電商平台們,面對彼此洶湧的敵意,幾乎拿起了所有武器想要將對手趕出自己的一畝三分地。

Shein在2023年便在西班牙本土市場超過了ZARA的份額,又在2024年日本本土超過了迅銷的活躍用戶數,這引起了強烈反擊。於是我們看到一系列連鎖反應陸續發生:

Zara起訴Shein抄襲其設計;H&M起訴SHEIN侵犯其版權和商標;直到去年,迅銷也坐不住了,在東京提起訴訟,指控SHEIN銷售優衣庫產品的仿冒品。

電商平台也沒閒着,面對快時尚平台化的進攻,亞馬遜祭出低價「Amazon Haul」,比價工具和更「貼心」的十五天退換服務。

圖:亞馬遜低價商店「Amazon Haul」,來源:亞馬遜官網

圖:亞馬遜低價商店「Amazon Haul」,來源:亞馬遜官網

當然,從動作上看,面對競爭加劇,Shein的謀略更勝一籌:在謀定了平台化的策略後,採用了兩步走的打法,一是卷供給,二是卷服務。

第一步遭遇了一些困難,也有一些進展。在與Temu競爭中因為類獨家協議條款而產生法律糾紛,撬動亞馬遜供應商效果也比較有限。

但根據Tech星球的報道,Shein並沒有放棄,SHEIN Marketplace目前正在加大投入做營銷,來吸引商家,目前SHEIN只抽取10%的佣金,希望以讓利的模式吸引更多商家入駐以提升SKU。

第二步針對平台化企業的基建配套,Shein今年以來「大興土木」,加大了海外倉的投資來確保售後和半托管的營運。

根據全球貿易分析公司ImportGenius數據,Shein擴大了北美的倉庫規模來縮短物流時間,今年下半年Shein又在英國開設了第一家倉庫,同樣服務於物流和售後管理。

服務層面,傳統快時尚巨頭也不甘屈居人後,Inditex推出了30天退款的服務(部分地區四季度調至15天):顧客可以免費把貨退到附近的門店或者送貨點,也可以支付1.95歐元等着上門取件。

從法律武器,到挖人推出競品,再到卷服務,一團亂麻背後,快時尚的內卷程度在2024年達到了新的高度。

05、凜冬將至

在經歷了過去兩年的變革、內卷後,快時尚行業看似革新求變,但實則埋下了隱患,那就是「快時尚」本身,逐漸脫離商業模式本質。

比如傳統快時尚平台化,卷服務導致過去幾年歐美地區的線上退貨率激增。英國時尚協會開展的一項研究表明,線上購物的退貨率約為30%,遠高於傳統線下退貨率10%。

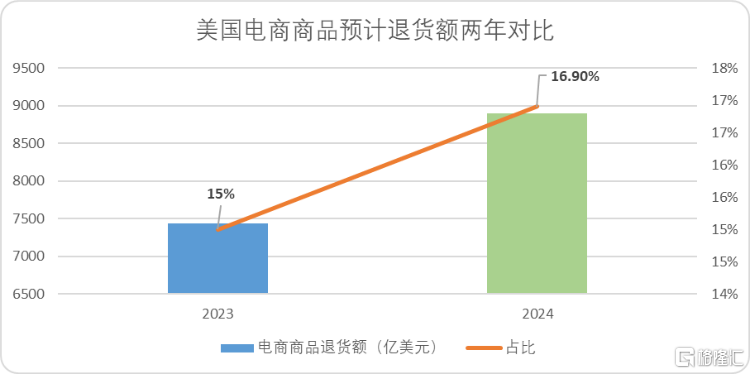

北美市場也不遑多讓,美國零售聯合會和退貨管理公司Happy Returns發布的報告顯示,預計2024年美國電商商品退貨額將達到所有商品零售銷售總額的16.9%,較一年前提升1.9%。

圖:美國電商商品預計退貨額趨勢,來源:美國零售聯合會、Happy Returns

圖:美國電商商品預計退貨額趨勢,來源:美國零售聯合會、Happy Returns

而對於快時尚龍頭們而言,內卷服務下激增的退貨率,又激活了服裝行業懸在頭頂的達摩克利斯之劍——庫存。2024年最新一期財報顯示,Inditex和迅銷庫存都有抬頭之勢,迅銷2024財年MRQ庫存增長5.6%、Inditex三季度雖然庫存按年下降2.6%,但仍然處於高位,較三年前大幅增長17.5%。

現階段傳統快時尚企業營收增速趨緩,一旦營收規模下滑,周轉率定會大幅下滑,庫存成為了潛在風險點。

相對而言依託供應鏈的平台型企業會好一點,但也不是完全沒有壓力。

比如Shein,核心產品價格較低且服裝類目退貨率較高,對於利潤空間小的商家來說,商品收回的成本可能會超過原價,久而久之會帶來退貨囤積的壓力。

這也是去年法國和瑞典以環保為藉口打壓Shein的理由之一。

並且為了向平台化過度,類似Shein這樣的「輕資產」平台也逐漸重了起來,越來越多的海外倉,售後服務體系都依賴於資本開支,而孖展之路卻充滿荊棘。

因此我們對於快時尚未來兩年的預期並不樂觀,當節流利潤無法彌補增速下滑帶來的影響時,纔是寒冬真正來臨之日。

06、結語

曾記否,在過去十年快時尚高歌猛進時,快時尚巨頭們披露財報的口徑,都是營收規模和資本開支的趨勢;而從2024年開始,幾乎所有的快時尚企業,都在以節流成果敘事。

如此,給到公衆與投資者直觀的感覺便是:前兩年的快時尚,頗有種「少年不識愁滋味,為賦新詞強說愁」的意氣風發;面對消費模式的變遷和時代浪打浪追逐,早已不在期許更多,而今識盡愁滋味,最終無非是「卻道天涼好個秋」。

趨勢一旦形成,就不會輕易改變。以上如是種種之下,我們或可一葉知秋的是——2025年的快時尚,大概率仍是震盪尋底之年。