新冠疫情肆虐的三年,輝瑞無疑是最大的贏家,通過新冠疫苗與新冠藥物大賺千億美金。

但卻鮮有人知,新冠疫情暴發之前,輝瑞整體業務實則已經進入「瓶頸期」,正是因為「穩準狠」地抓住了新冠機遇,輝瑞才得以重新激發增長活力。依靠疫情帶來的千億財富,成為輝瑞擺脫發展瓶頸的源動力,2023年輝瑞以430億美元的天價收購了當時最具潛力的ADC巨頭seagen公司。

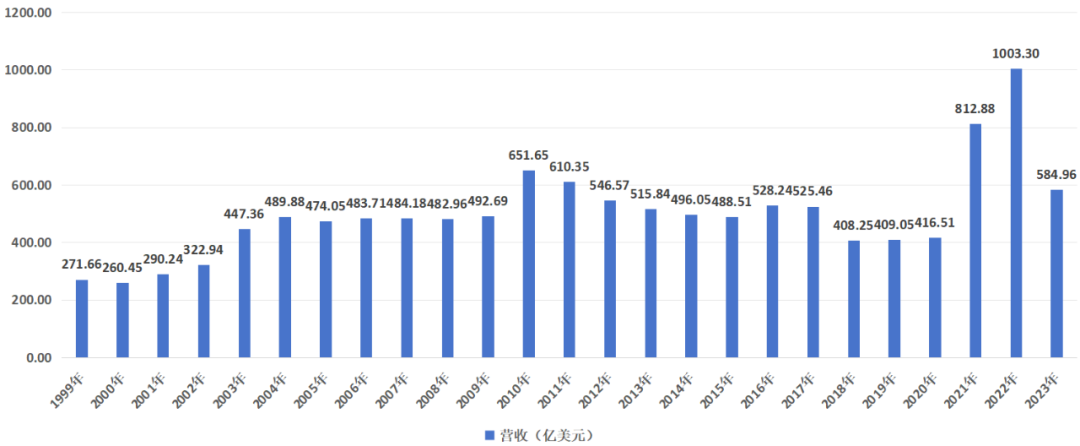

圖:輝瑞歷史營收一覽,來源:錦緞研究院

很多投資者將輝瑞稱為「宇宙大藥廠」,但在我們看來用「投機之王」來定義輝瑞更加準確。覆盤輝瑞發展史,我們不難發現輝瑞的每一次跨越式成長實則都與「投機」有着千絲萬縷的關係。

輝瑞的發展史,實則就是一部「投機史」。

01

巧奪立普妥

輝瑞的成王之路,從巧奪立妥普(Lipitor,阿託伐他汀)開始。

立妥普是一款專注於降血脂的他汀類藥物,由華納-蘭伯特公司所研發。雖然立普妥的化合物早在1985年就被合成了出來,但由於動物實驗及商業化選擇問題,這款藥物進入臨床的時間被大幅推遲。研發進度的落後讓立妥普極為被動,華納-蘭伯特迫於無奈只得選擇銷售渠道更強大的輝瑞進行共同銷售,輝瑞負責立妥普的美國市場銷售。

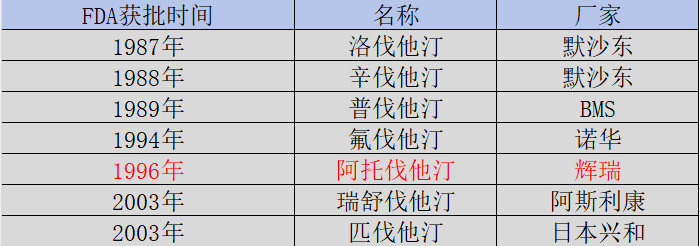

1996年12月,姍姍來遲的立妥普終於獲批登陸美國市場,而在此之前已經有多達4款他汀類藥物上市,對於輝瑞來說這是一個考驗。為了找到立妥普的核心優勢,輝瑞與已經上市的他汀類藥物進行了細緻的比對,最終確定了立妥普的兩大核心優勢:更低的有效起始劑量、額外的降膽固醇功效。

圖:美國獲批他汀類藥物一覽,來源:錦緞研究院

圍繞立妥普的兩大優勢,輝瑞進行了大量的營銷工作,不僅投入巨資進行推廣宣傳,而且還與知名醫學機構進行合作。正是基於輝瑞強大的銷售能力,立妥普僅進入市場一年就獲得了他汀類藥物18%的市場份額,並最終成為降血脂領域絕對的「他汀霸主」。

然而,就在立妥普啱啱嶄露頭角時,華納-蘭伯特卻意外地選擇急流勇退,於1999年11月開始與美國家庭產品公司(惠氏前身)進行收購談判。如果華納-蘭伯特與美國家庭產品公司順利合併,那麼無異於輝瑞一手打造的「王牌產品」立妥普將拱手讓人。

於是乎,輝瑞決定親自下場收購華納-蘭伯特。由於華納-蘭伯特已經與美國家庭產品公司達成了初步意向,因此輝瑞只得動用合作中的規避條款,以18億美元的代價強行終止了華納-蘭伯特與美國家庭產品公司的交易。

從表面上看,輝瑞絕對是這筆交易最大的失敗者,因為他為此支付了高達18億的違約款,但其後續驚為天人的交易卻讓事情出現了轉機。四個月後,輝瑞與華納-蘭伯特達成交易,通過發行24.4億普通股的方式,換取了華納-蘭伯特全部已發行的普通股。

也就是說,在收購華納-蘭伯特這件事上,輝瑞除了付出18億美元的違約成本外,只稀釋了一定的股權就將立妥普的全部權益收入囊中。名義上輝瑞付出了900億美元的併購成本,但實際上其不僅沒有現金流出,還獲得了華納-蘭伯特不菲的現金資產。

正是這次收購,確定了輝瑞在行業中的強大競爭力。以立妥普為支點,輝瑞形成了氨氯地平(Norvasc)、阿奇黴素(Zithromax)、舍曲林(Zoloft)、萬艾可(Viagra)等明星藥物構成的產品矩陣。

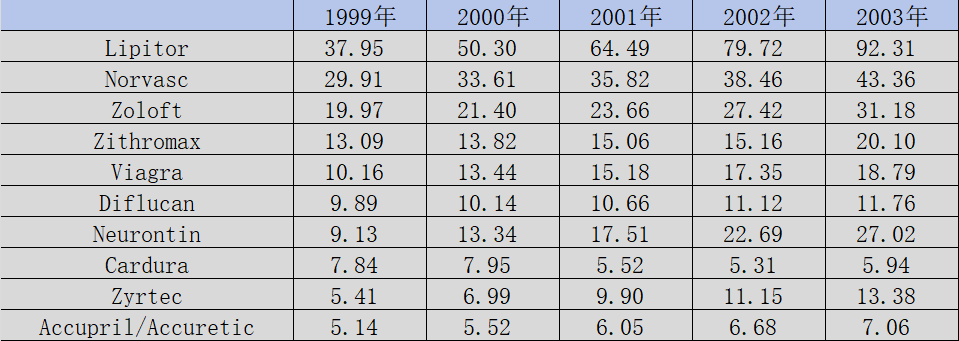

圖:輝瑞1999—2003年營收一覽,來源:錦緞研究院

後來,立妥普成為單年營收規模突破百億美元的「藥王」級產品,至2009年已經累計為輝瑞貢獻千億美元營收,而氨氯地平、阿奇黴素、舍曲林、萬艾可也成為營收數十億美元級別的「爆款」。

依靠巧奪立妥普,輝瑞不僅補足了自身在降血脂領域的缺口,而且開啓了輝瑞的「投機之路」。

02

危機中涅槃

巧奪立妥普後,輝瑞過了幾年的安穩日子,可隨着核心藥物矩陣專利的連續到期,輝瑞再次站到了懸崖邊。

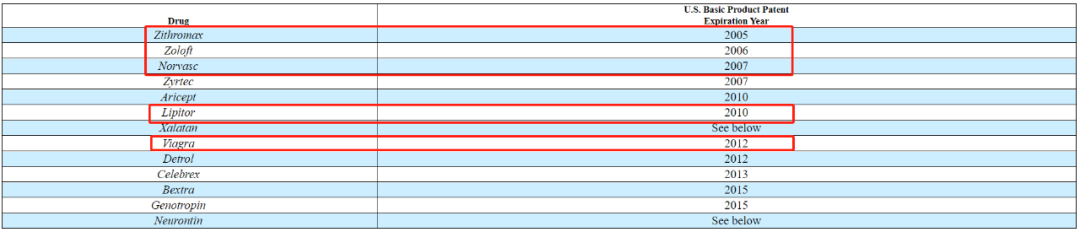

輝瑞當時的五大拳頭產品的專利全部都在2005年至2012年間到期,「專利懸崖」即將集中到來。而放眼輝瑞的後續產品線,幾乎沒有一款能挑起大梁,在「專利懸崖」到來之前,輝瑞必須找到破局路徑。

圖:輝瑞2004年核心產品專利到期時間,來源:公司財報

然而,就在輝瑞管理層一籌莫展之際,事情再次出現了轉機。2008年9月15日,雷曼兄弟銀行倒閉,一場由美國次貸危機引發的全球金融風暴全面暴發。此後半年間,以美國為首的全球資本市場連續暴跌,僅道瓊斯指數就跌去了38.8%,小盤科技公司更是出現連續倒閉潮。金融風暴之下,全球資產大幅貶值,醫藥科技公司估值更是直接跌至谷底。

圖:2001年—2013年道瓊斯指數,來源:雪球

禍兮福所倚,福兮禍所伏。輝瑞股價雖然也在金融風暴中出現下跌,但其整體抗風險能力依然較強,僅賬面現金資產就接近240億美元。面對估值的全面下跌,輝瑞果斷出手「投機」,幾乎在股市的歷史最低點抄底了曾經不可一世的惠氏公司。

2009年1月5日,輝瑞用「股票+現金」的方式,以680億美元的對價收購了惠氏的全部股份。雖然美股收購金額高達50.19美元,較當時收盤價溢價30%,但輝瑞僅三分之一的出資為增發股份形式,實際的現金支出不足450億美元。儘管當時處於金融風暴之中,但輝瑞只需稍加槓桿就能融到這筆錢。

以當時境況而論,輝瑞收購惠氏屬於強強聯合。在2008年的時候,輝瑞與惠氏的銷售額分別為483億美元和230億美元,全面整合後輝瑞營收有望達到700億美元。

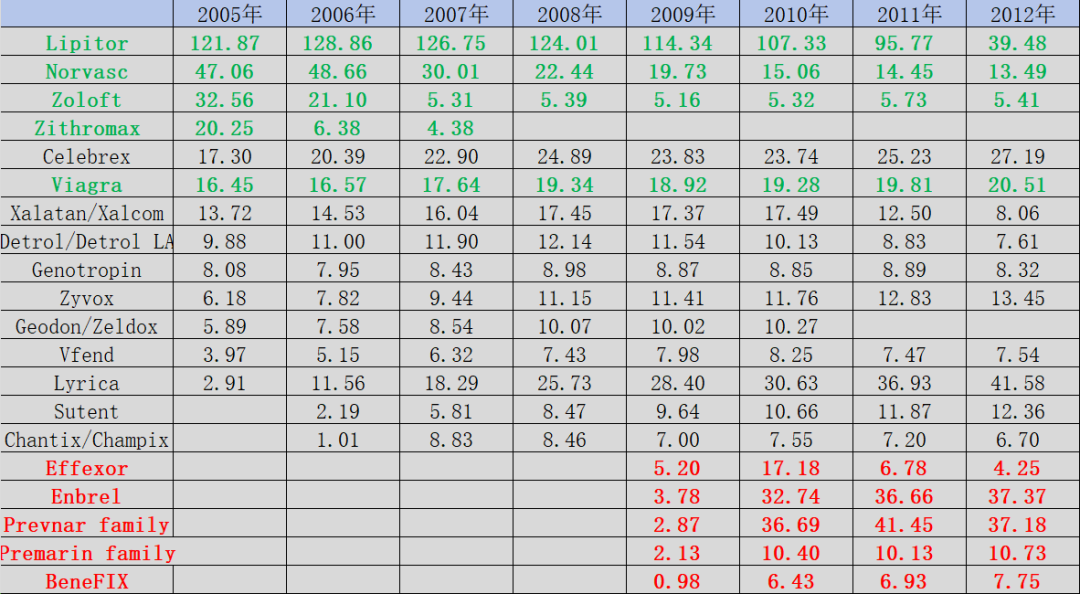

回過頭來看,正是得益於輝瑞對惠氏的併購,才讓其之後走出了「專利懸崖」的禁錮。輝瑞2005年的五大核心產品中,除萬艾可並未受專利到期波及造成營收大幅下降外,其他產品全部遭遇「專利懸崖」,幸虧惠氏及時補充了依那西普(Enbrel)、Prevnar family(肺炎疫苗)、Premarin family(雌激素)等產品,承接了輝瑞整體營收重任。

圖:2005年—2012年輝瑞核心產品一覽,來源:錦緞研究院

哀鴻遍野的金融風暴中,輝瑞不僅沒有受到影響,反而「投機」收購惠氏實現逆勢擴張,並一舉邁過了「專利懸崖」。

03

21世紀最成功的投機

新冠疫苗Comirnaty和新冠特效藥Paxlovid共同為輝瑞帶來了近千億美元營收。準確洞悉新冠疫情需求,這可謂是21世紀最成功的一次投機。

圖:Comirnaty和Paxlovid營收一覽,來源:錦緞研究院

新冠暴發爆發之前,輝瑞再次遭遇發展瓶頸。雖然其後續通過收購獲得了帕博西尼(Ibrance)、艾樂妥(Eliquis)、託法替尼(Xeljanz)等明星藥物,但立妥普、普瑞巴林(Lyrica)、依那西普等傳統明星藥物還是因專利到期而營收大幅下滑。

從企業整體營收水平看,輝瑞總營收在2018年至2020年連續維持在400億美元水平,這一數據為2003年以來最差。如果沒有疫情的暴發爆發,那麼輝瑞將再次被困於「專利懸崖」。

輝瑞的新冠疫苗Comirnaty是由德國BioNTech公司所主導研發的mRNA疫苗,輝瑞參與了聯合研發,並負責美國市場的商業化。而Paxlovid則是當年輝瑞在2003年SARS疫情期間所研發的藥物,後在新冠暴發後被重啓。

之所以輝瑞能夠喫到新冠疫情蛋糕,完全是因為其敏銳的嗅覺和強度的商業化能力。依靠Comirnaty和Paxlovid,輝瑞不僅扭轉了市場的預期,而且還獲得了大量的現金流,並利用這些現金流開啓了新一波的收購潮。

2022年,輝瑞以116億美元收購了偏頭痛領域的領導企業Biohaven Pharma,並獲得了Biohaven的核心藥物Nurtec ODT(Rimegepant),它是全球首個且唯一一個具有快速溶解口腔崩解片劑型的降鈣素基因相關肽(CGRP)受體拮抗劑,也是唯一一個可同時用於治療和預防偏頭痛的藥物。

2023年,輝瑞再次以430億美元的價格收購了ADC領軍企業Seagen,進一步聚焦腫瘤賽道研發。通過收購Seagen,讓輝瑞擁有快速切入ADC賽道的能力,同時也豐富了其腫瘤管線的佈局。

回過頭來看,輝瑞的發展稱不上一帆風順,就近三十年而言,其就多次遭遇發展危機。但面對危機,輝瑞並沒有盲目急躁,而是穩準狠地等待「機會」的來臨。無論是金融風暴,還是新冠疫情,實則都是極大的危機,但輝瑞卻總能找到化解的最優方案,這或許就是百年企業的底蘊。

以整體而論,輝瑞研發能力雖然並沒有那麼強,但其卻擁有無與倫比的「投機」能力。相信很多投資者都認為「投機」是一個貶義詞,但在輝瑞身上「投機」卻是一種化腐朽為神奇的力量。隨着輝瑞完成對Biohaven和Seagen的併購,其再次擁有了進一步增長的能力,之前所欠缺的腫瘤賽道有望成為未來的營收重點。