作者 | Deep Value Investing

編譯 | 華爾街大事件

Uber( NYSE: UBER)在低密度地區的擴張計劃和在全美範圍內逐步部署自動駕駛出租車將在未來幾年帶來兩位數的持續預訂量增長。儘管一些監管風險可能會減緩該公司的 AV 擴張戰略(尤其是在歐洲),但該公司在這個價格水平上值得買入,儘管短期內(即 12 個月內)的上漲空間可能僅限於 80 美元。

2025 年第一季度的預訂量預測在 420 億美元 - 435 億美元之間,或按年增長 17% - 21%。華爾街預計第一季度中點的預訂量為 435 億美元。這是第一次未達預期。在財報電話會議上,管理層澄清了第一季度預訂量疲軟的原因。主要原因是 2025 年第一季度不利的貨幣匯率帶來了 5.5 個百分點的阻力。該公司大約 50% 的總預訂量來自美國以外。由於阿根廷、墨西哥和巴西的貨幣大幅貶值,最大的阻力似乎來自拉丁美洲。在一定程度上,Uber 可以對這些波動進行對沖,因為司機和商家的付款都是以當地貨幣支付的。儘管如此,收入是以美元報告的。因此,從這個意義上說,美元走強對公司來說並不是利好。

管理層提供的其他理由包括,由於閏年,2025 年 2 月的假期減少了一天,這導致總預訂量按年增長 1-2 個百分點。最後,該公司將加州野火和美國南部地區冬季暴風雪造成的干擾考慮在內。

如果這些外部因素不影響他們的預訂量,相信 Uber 的增長幅度可能會超過 1 到 2 個百分點,保持在歷史範圍內(按固定匯率計算,2024 年第四季度的預訂量增長率為 21%)。

其次,Uber 報告稱,2024 年第四季度的營業利潤為 7.7 億美元,低於華爾街預期的 12 億美元。主要驅動因素是 4.62 億美元的法律和解儲備金。在財報電話會議上,管理層沒有提供有關該儲備金的詳細信息。這是否與澳大利亞維多利亞州最高法院於 2024 年 12 月批准對 Uber 的2.71 億美元集體訴訟和解有關?其他案件包括今年 1 月的聯邦貿易委員會調查或澳大利亞的另一項調查。總而言之,考慮到公司的規模和業務性質,我並不擔心這些法律案件(請記住,Uber 每月運送超過 10 億名乘客,平均每天運送 3300 萬次)。

保持 20% 左右的預訂量增長並非易事。由於人口飽和,人口密集的城市增長放緩,因此該公司將重點轉向郊區和人口密度較低的地區。事實上,據首席執行官稱,該公司在人口飽和的城市中心以外的地區實現了 1.5 倍的增長。最初,該公司通過 Uber Eats 在美國啓動了這一擴張戰略,現在他們正在全球擴張,包括移動出行領域。

為此,Uber 正在增加人口密度較低地區的司機激勵措施,並將出租車整合到移動網絡中以提高覆蓋率。英國的一些城市就是例子,如利物浦和曼徹斯特。從乘客的角度來看,Uber 正在激勵人口密度較低地區的消費者在等待司機的時間更長時支付較低的車費。這被稱為按時間付費與按價格付費。

到目前為止,這種基於激勵的擴張戰略似乎是可持續的,因為第四季度的 EBITDA 利潤率增長至總預訂量的 7.8%(或按年增長 30 個點子)。

談到其他長期計劃,首席財務官在問答環節提到了一些非常有趣的事情:

因此,提醒一下,到 2026 年的增長框架是讓核心業務以低到中等速度增長,然後我們所做的增長押注將幫助我們達到更高的速度。 - 首席財務官 Prashanth Mahendra-Rajah | 2024 年第四季度財報電話會議。

這些增長賭注之一是對機器人出租車(即自動駕駛汽車)的投資。分析師完全支持他們在 2020 年將ATG 出售給 Aurora Innovation 後不再專注於開發自己的 AV 技術的決定。相反,Uber 正在與谷歌旗下Waymo、Cruise和WeRide等大型 AV 公司合作,將自動駕駛汽車整合到其移動網絡中。

為此,該公司正在加快車隊擴張計劃,以確保公司擁有足夠的自有車輛。截至最新季度,該公司的車隊約佔庫存的 15%,代表着與傳統獨立司機模式的轉變。在未來 5 年內,Uber 預計在所謂的監管友好型市場滲透率將達到 5%-15%。歐洲並不會很快出現在這個名單上。在最近的一次採訪中,首席執行官 Dara Khosrowshahi 討論了將自動駕駛汽車全面整合到 Uber 運營中的可能時間表。

十年後,情況可能會有所不同。但從現在到十年後,人類將有大量工作要做,而自動駕駛汽車也將進入這個系統。

總而言之,建議密切關注來自德克薩斯州奧斯汀的任何消息,因為與 Waymo 的合作即將擴展到這個城市。Uber 最近為想要在這個城市乘坐 Waymo 車輛的客戶開放了一份興趣清單。同樣在奧斯汀,特斯拉計劃於今年 6 月部署他們的自動駕駛出租車。今年這將是一場值得關注的有趣戰鬥。

考慮到公司的情況,以及第一季度業績指引下調是由於外部因素造成的,相信股價到年底可能會反彈至 80 美元。

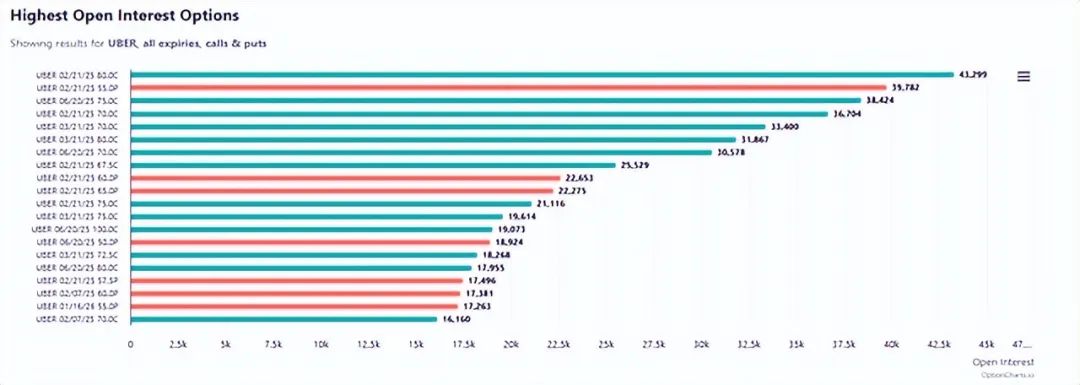

期權市場也暗示將出現大幅上漲,未平倉合約排名靠前的合約顯示,OTM(到期日較短)看漲期權數量占主導地位。我沒有買任何期權,因為它們似乎相當昂貴。

Uber 在歐洲面臨的長期挑戰來自市政廳的限制,在某些情況下,由於當地出租車工會和交通監管機構的壓力,市政廳甚至禁止該平台。哥本哈根就是一個禁止 Uber 的大城市的例子。雖然這不再像 5-10 年前那麼嚴重,但這仍然可能損害該公司的擴張計劃。

說到監管機構,部署自動駕駛出租車需要獲得政府的多層級批准。在美國,這種批准似乎比在歐洲更容易。儘管如此,Uber 需要獲得監管機構的批准,然後他們(及其自動駕駛汽車合作伙伴)才能擴展到新城市。這將限制自動駕駛汽車的擴張速度(因此也會限制這項服務的總預訂量)。

與此同時,我們也不應低估美國的 Lyft 和歐洲的 Bolt 等競爭對手,它們正在壓低客戶價格並增加司機激勵。另一方面,Uber Eats 在定價方面與美國的 DoorDash 和歐洲的 Just Eat 展開競爭。

總而言之,Uber在盈利後拋售過度了。雖然第一季度的指引顯示預訂量增長放緩,但放緩背後的大部分驅動因素都是公司外部的。這些因素包括美元走強、2 月較短、洛杉磯的火災以及美國南部的大雪。如果沒有這些不利因素,Uber 的增長將保持與其歷史水平一致。

從長遠來看,看好該公司的擴張戰略。這包括向人口密度較低的地區擴張,併成為 Waymo 等自動駕駛汽車公司的需求聚合器,目前 Waymo 每周的付費乘車量已達到 15 萬次。

總體而言,儘管自動駕駛汽車部署存在一些監管風險(主要是美國以外地區),但Uber值得買入。從價格走勢來看,股價正在測試歷史支撐位。