昨日美股盤後,AMD公布了四季報,業績略超分析師預期:

但分業務看,數據中心收入不及預期,且預計今年一季度將按月下滑,引發股價大跌8.84%: 美國超微公司

在AI需求井噴的當下,AMD為何遭遇滑鐵盧?

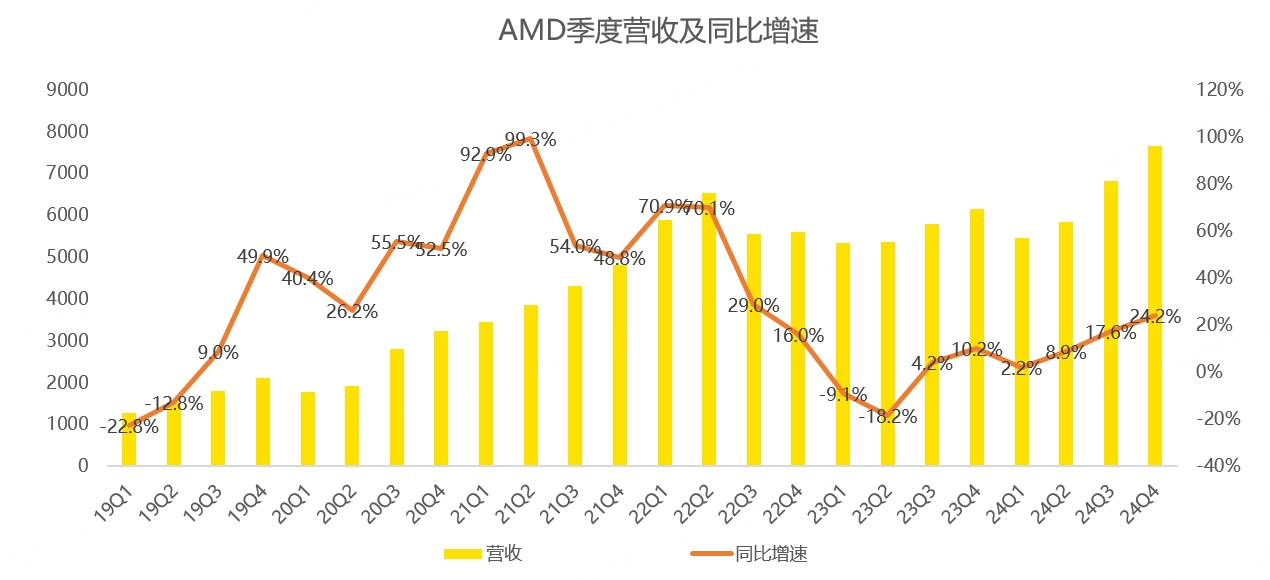

具體來看,AMD四季度總營收76.58億美元,略超分析師預期的75.36億,按年增長24.2%,增速創2年來新高:

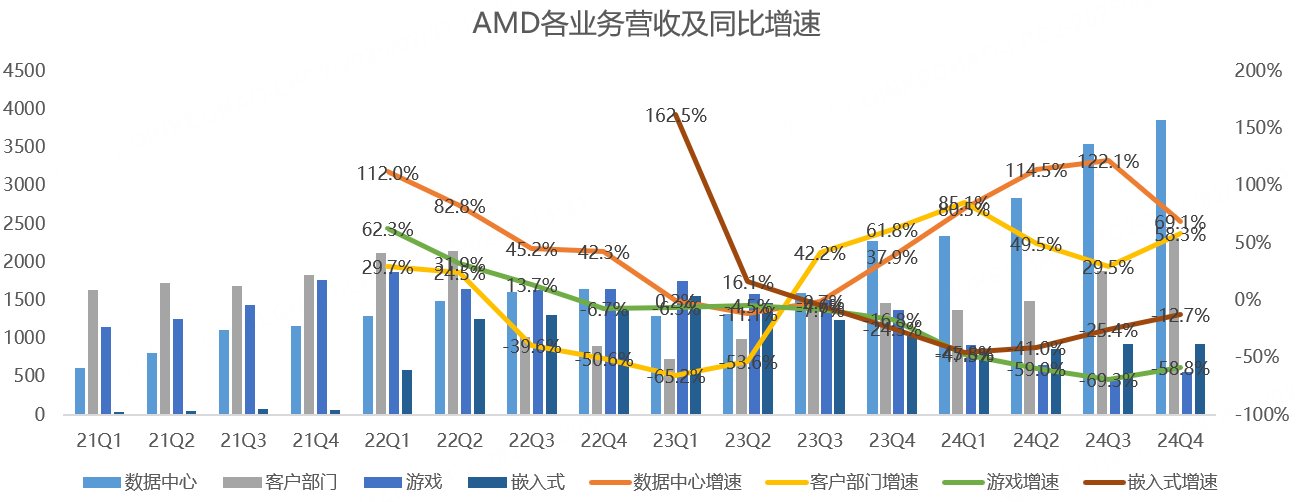

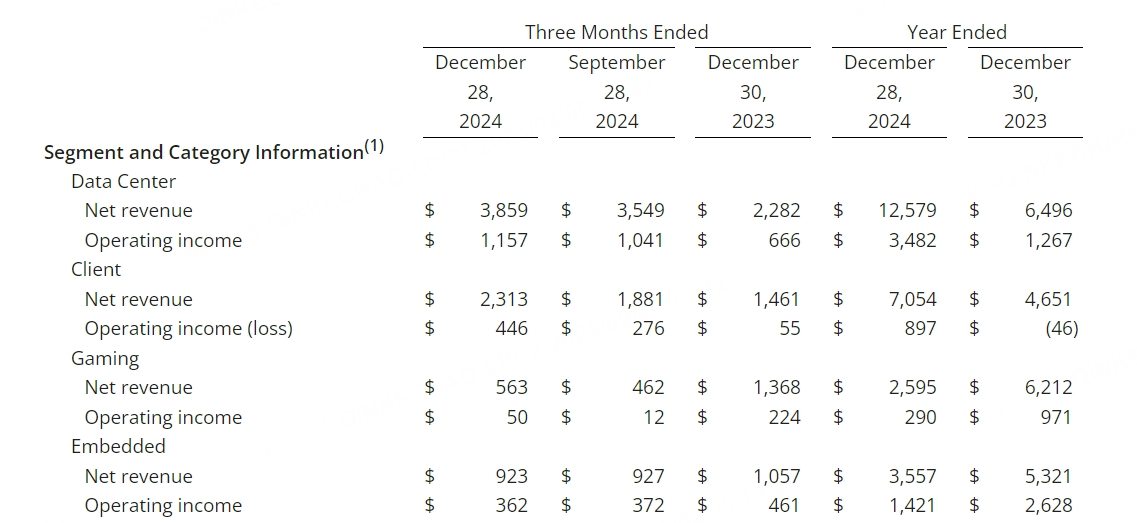

分業務來看,最重要的數據中心營收38.59億,按年增長69%,增速較此前三個季度有所放緩,且低於分析師預期的40.9億。

傳統的客戶部門(主要是電腦CPU)營收23.1億,按年增長58.3%,大超分析師預期的19.9億。

遊戲芯片業務營收5.6億,按年下滑58.8%,大超分析師預期的4.9億。

嵌入式(包括嵌入式CPU、GPU、APU、FPGA,專為網絡、存儲和工業部署而設計)營收9.2億,按年下滑12.7%,雖然不及分析師預期的9.6億,但下滑幅度較此前四個季度明顯收窄:

數據中心和客戶部門分別佔總收入的50.4%、30.2%,合計佔比超80%,決定着AMD業績的好壞。

數據中心業務的增長主要來自AI GPU的貢獻,2024年全年收入超50億美元,符合管理層此前給出的指引。

客戶部門的增長一則來自PC市場的回暖,二則主要來自市場份額的提升,這裏要感謝老對手英特爾,其混亂的管理自亂步伐,同期營收下滑了9%,給了AMD反超的機會。

遊戲業務的下滑主要是大客戶微軟和索尼的遊戲機處於去庫存階段,考慮到營收佔比低且成長性不佳,市場對該業務關注度較低。

嵌入式和遊戲業務面臨同樣的問題,工業等下游市場的客戶去庫存,導致收入按年下滑,但從趨勢上看,去庫存進入尾聲,2025年有望小幅增長。

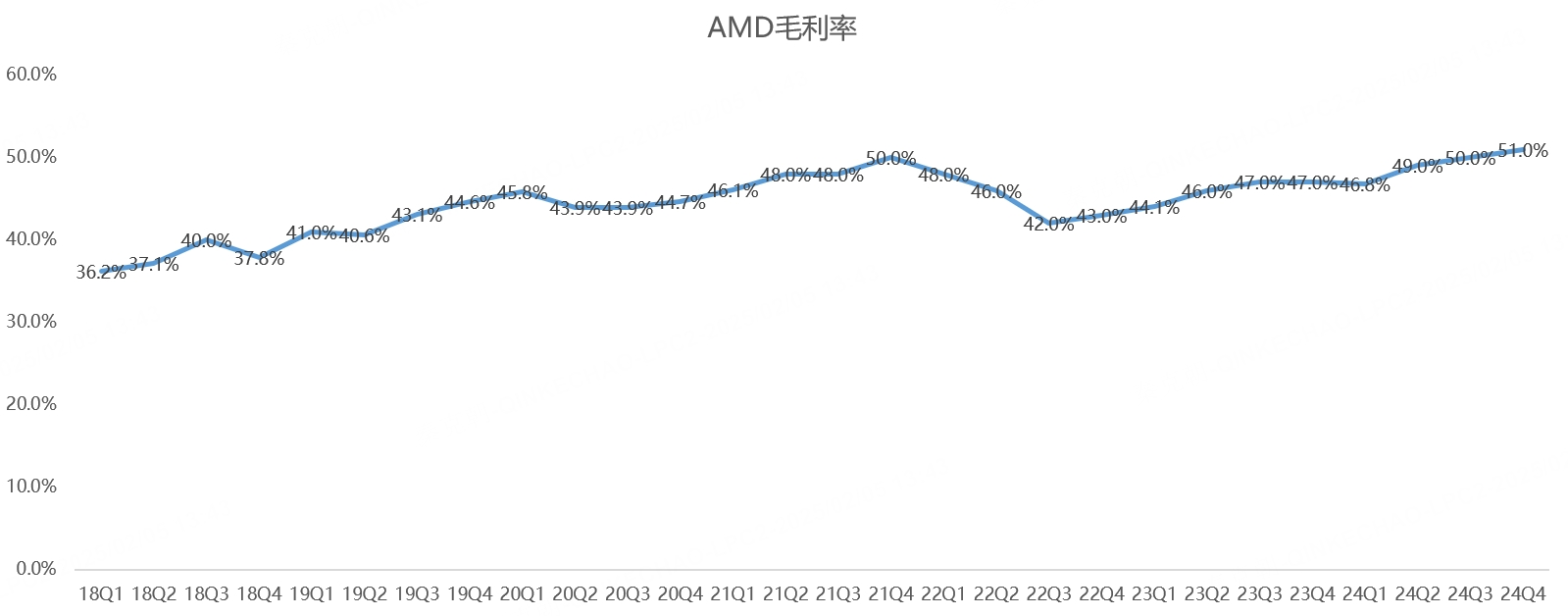

聊完收入,再來看AMD的利潤率,去年四季度的毛利率達到51%,創下歷史記錄:

毛利率的提升主要得益於收入結構的改善,盈利能力更強的數據中心和客戶部門貢獻了主要的營收及增長點,從營業利潤率上看,數據中心四季度為30%,明顯高於客戶部門的19.3%和遊戲業務的8.9%。

展望2025年,AMD預計所有業務都將增長,其中數據中心和客戶部門預期強勁,遊戲和嵌入式小幅增長,總營收增速達到兩位數。

但是,展望2025年一季度,雖然AMD預計總營收將達到71億,上下浮動3億美元,按年增長約29.7%,略高於分析師預期的70.4億,但預計數據中心營收按月下滑約7%,預計2025年上半年數據中心收入與2024年下半年接近。

數據中心業務的指引沒有亮點,且未給出具體的數字,不同於去年同期,AMD起碼給出了年度銷售額指引,即使後來屢次修正,但起碼給市場喫了一顆定心丸。

而今年,AMD只是給出了強勁的兩位數增長,沒有具體數字,加上市場本來就擔憂DeepSeek和定製化芯片(ASIC)對GPU的衝擊,AMD這份財報顯然沒有打消憂慮。

從估值上看,AMD當下也偏尷尬,市銷率7.5倍,不高不低,令人糾結:

目前,分析師對AMD2025年的營收增速預期是24%,這增速和AI GPU老二的定位很難聯繫起來。

根據管理層的指引,今年年中,AMD AI GPU MI350將提前上市,若市場反饋良好,管理層上調AI GPU銷售額,或成為業績拐點。

總的來說,AMD確實從AI中受益,但可惜,估值不夠低,增速又不夠性感,最終淪為AI盛宴的看客。