ChatGPT狂飆近800天,中國開源AI公司DeepSeek引爆了新一輪AI熱潮,但中國孖展規模依然不及美國。

2月4日消息,鈦媒體AGI獲悉,CB Insights近日發布的報告顯示,2024年,全球 AI 領域投孖展事件總數達4505件,比上一年的4236件增加6.35%;孖展總額達1004億美元(約合人民幣7283.5億元),比上一年的559億美元增長79.61%,佔全球孖展總額的69%。

其中,2024年第四季度,全球AI領域孖展規模增至438億美元,按月增長159%,主要得益於市場對模型和基礎設施領域數十億美元的鉅額投資,其中包括Databricks公司獲得100億美元孖展,以及Thrive Capital、英偉達、軟銀等機構對OpenAl的66億美元孖展等。

然而,CB Insights認為,儘管中國的DeepSeek顛覆了人們對強大 AI 模型技術的看法,但是,2024年,中國 AI 初創企業籌集的資金僅52億美元,佔美國 AI 初創企業籌集資金763億美元的7%,中國 AI 投資熱潮遠低於美國。

如今,DeepSeek日活躍用戶(DAU)已超過2000萬人次,達到ChatGPT的23%的水平,並使得OpenAI不得不發布o3-mini產品進展。

2月4日,OpenAI CEO奧爾特曼(Sam Altman)表示,該公司沒有計劃起訴中國DeepSeek。

「我們打算繼續打造出色的產品,並在模型能力方面引領世界,我認為這樣會很好。DeepSeek是一個令人印象深刻的模型,但我們相信我們會繼續開拓前沿並推出出色的產品,所以很高興能有另一個競爭對手。」

每兩家科技獨角獸中,就有一家是AI公司

過去一年裏,全球投孖展領域依然表現低迷,創投行業募、投、管、退都面臨承壓。除了AI行業之外,投資活動整體呈現收縮態勢。

CB Insights數據顯示,2024年,全球投孖展交易數量接近2.7萬件,達26961件,按年下降19%,創8年(2016年)以來的最低水平;投孖展總額2746億美元,比2023年的2628億美元增長4.5%,但比2022年下降37%。

報告顯示,投孖展降幅最大地區包括中國(按年下降33%)、加拿大(下降27%)和德國(下降23%),而亞洲的日本、印度和韓國等逆勢而上。

其中,全球估值超過10億美元的科技「獨角獸」公司增長迅猛,尤其是 AI 獨角獸企業明顯增加,平均每兩家科技「獨角獸」中,就有一家是 AI 公司。

據CB Insights統計,2024年,全球新增72家獨角獸公司,其中32家為 AI 初創公司,佔比高達44%。而這些 AI 公司成長為獨角獸的速度(中位數為 2 年),遠快於非 AI 公司(中位數為 9 年),同時2024年新增AI獨角獸的中位數只有203名員工,規模是非 AI 公司的二分之一(414名員工)。

這是 AI 獨角獸數量和所佔比例最高的一年。過去十年來,AI 獨角獸所佔比例(2015年6%)增長了7倍多(700%)。

截至目前,全球擁有1258家獨角獸公司,總價值超過4.325萬億美元。

其中,總部位於中國的獨角獸公司共有162家左右,包括估值3000億美元的字節跳動、170億美元的小紅書、150億美元的大疆創新(DJI),以及 AI 公司智譜(30億美元)、月之暗面(Moonshot AI,33億美元)、百川智能(27.7億美元)、壁仞科技(23.2億美元)、曠視(40億美元)、依圖(21.7億美元)、雲知聲(13.1億美元)等。

而全球獨角獸排名第一的則是馬斯克創立的太空探索技術公司(SpaceX),估值高達3600億美元,這是美國一家民營航天製造商和太空運輸商,希望降低太空探索的成本並使人類成為多行星種族,目標是在未來的某一天將人類送到火星上。

然而,當前1200多家獨角獸公司中,企業普遍面臨估值壓力,超過三分之一自 2021 年以來沒有籌集資金,其中 100 多家公司最近的估值正好是 10 億美元,這意味着估值已經進入「瓶頸期」。

例如,上榜的自動駕駛獨角獸縱目科技,成立於2013年,儘管估值已高達114億美元,但目前該公司卻已發不出薪資,即將面臨倒閉邊緣。縱目科技公布的招股書顯示,2021年至2023年,其營業收入分別為2.25億元、4.69億元和4.98億元,淨虧損分別為4.34億元、5.88億元和5.64億元,累計虧損近16億元。

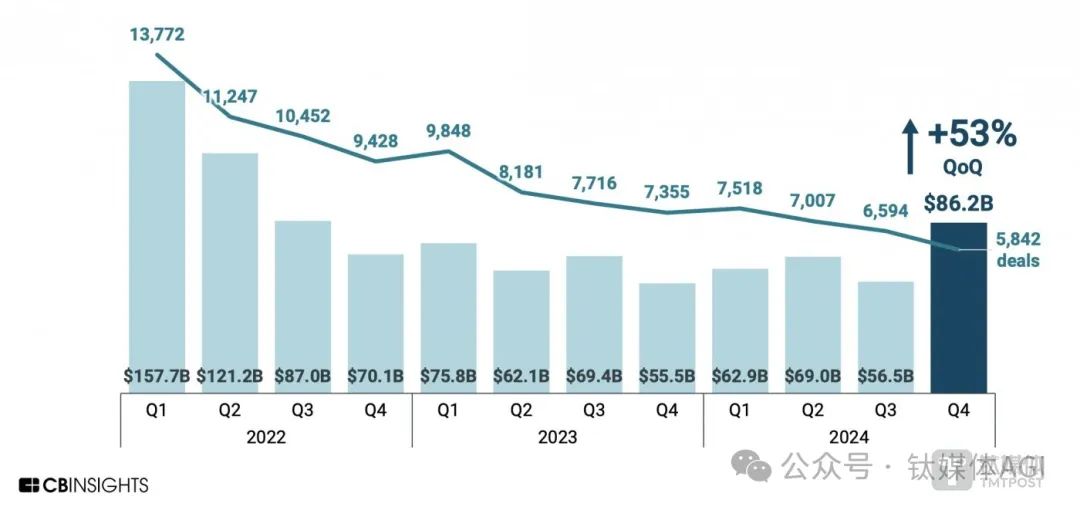

然而,AI 行業依然大熱,OpenAI、xAI等公司開始引領全球 AI 孖展熱潮。過去的2024年,全球 AI 領域孖展總額高達1004億美元,其中695億美元來自單輪鉅額孖展(交易價值 1 億美元以上)。

按季度計算,2024年第四季度,全球 AI 投孖展額增至創紀錄的 438 億美元,按月增長2.5倍以上,其中鉅額孖展輪次佔孖展總額的比重高達80%。

地區來看,2024年,美國 AI 領域投孖展事件達2189件,投孖展額763億美元,佔據了全球 AI 孖展 (76%) 和交易 (49%) 的主導地位。

除美國外,歐洲成為全球潛力巨大的 AI 初創企業聚集地,在籌集資金的 AI 公司中,以色列新增全球最多的 AI 創新創業公司。

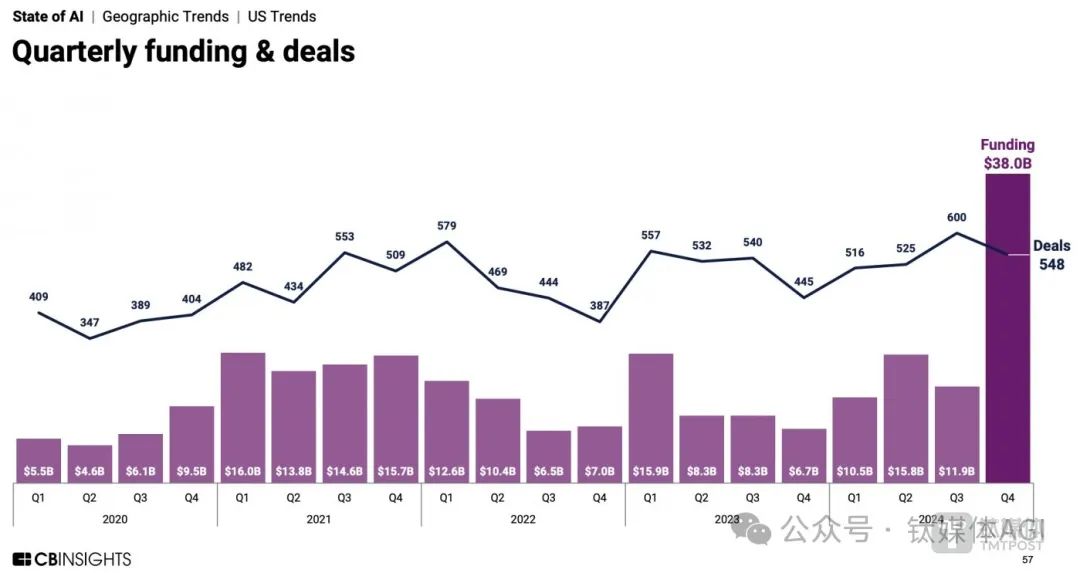

中國市場方面,2024年,中國 AI 領域投孖展事件達301件,總孖展規模達52億美元(約合378.74億元)。其中,2024年第四季度,中國 AI 領域投孖展額達10億美元,相比美國第四季度孖展事件(548件)和交易總額(380億美元)都有所減少。

行業來看,金融科技、數字健康和零售科技等垂直技術領域在整體 AI 交易中所佔比例較小,從 2019 年的 38% 下降到 2024 年的 24%。

但在生成式 AI 崛起的背景下,專注於基礎設施和 AI 應用的公司正吸引着越來越多的投資。2024年,共有13筆10億美元以上的交易,其中大部分都投向AI模型和基礎設施公司,其中,OpenAI、xAI和Anthropic在2024年五輪孖展中佔了4輪,資金用以前沿AI模型開發。

單個項目中,OpenAI以估值1570億美元,排在全球獨角獸第三名。最新消息是,OpenAI正進行新一輪400億美元的孖展,軟銀將領投,公司價值有望超過3000億美元(約合人民幣2.16萬億元),截至目前,OpenAI年化收入超72億美元,算上軟銀的每年30億美元採購承諾,OpenAI年收入將超過100億美元,但該公司仍虧損50億美元。

而馬斯克創立的xAI公司,在2024年投孖展市場表現突出,C輪孖展60億美元(約 438.2 億元),投資方包括英偉達、AMD、A16x、貝萊德、富達管理與研究公司、光速創投、MGX、摩根士丹利、OIA、卡塔爾投資局(QIA)、紅杉資本、Valor Equity Partners 以及 Vy Capital 等。

另外,Databricks完成100億美元的孖展,也成為去年全球 AI 孖展額第一名。

2024年,近四分之三(74%)的 AI 交易仍處於早期階段,大部分 AI 初創公司孖展趨勢呈現更小的團隊、更快的速度躋身獨角獸行列等。

退出層面,去年全球IPO表現不佳,導致投資人轉向收購方式進行退出(M&A)。

畢馬威數據顯示,2024年,全球IPO市場集資總額為1191億美元,涉及1159宗上市項目,與2023年相比,集資額及上市宗數分別下降9%和15%。其中,印度預計在集資額和上市宗數上均領先全球,美國兩大證券交易所緊隨其後,而香港和上海則分別位居第四和第五。

其中,A股市場錄得125宗上市項目,集資總額人民幣1191億元(約合163.52億美元),與2023年相比,集資額下降68%,上市宗數下降61%,申請A股IPO企業數量也下降到293家。其中,2024年A股近一半的集資額來自房地產投資信託基金(REITs)上市項目,共有26宗,集資額為552億元。

數據顯示,2024 年全球科技公司首次公開募股(IPO)的等待時間達到了7.5年,相較於2022年增加了2年。因此,Stripe、Databricks等公司通過籌集額外股權資金或出售私募股份來代替上市,從而為早期投資者和員工創造流動性。

不過,AI領域併購熱潮依然持續。

據統計,2024年,全球 AI 領域完成併購交易384件,幾乎與 2023 年的 397 筆交易持平,其中,歐洲初創公司併購交易數量佔全球交易的三分之一以上。

公開信息顯示,CCC以7.3億美元收購 AI 公司EvolutionIQ,成為過去一年全球 AI 領域最佳退出交易的典型案例。此外,TurboScale、Effectiv、Aporia等 AI 公司都得到了退出和合併。

總結來看,當前全球一級市場表現依然較弱,受到IPO退出影響較大。但其中,全球 AI 領域投孖展不降反增,超過7000億資金涌進這一賽道,成為頭部基金機構爭搶熱點,而且頭部效應愈加明顯,頭部企業獲得鉅額孖展比例增加,企業退出轉向併購而非IPO。

美元基金當中,美國互聯網科技巨頭不斷深入 AI 投資階段。據統計,2024年第四季度,谷歌風投(GV)、英偉達投資(NVentures)、高通(Qualcomm Ventures)和微軟(M12)是較為活躍的投資者,這反映整個美國一級市場變化。

德勤中國資本市場服務部上市業務華北區主管合夥人任紹文向鈦媒體 AGI 表示,當前,一二級市場的孖展均面臨着諸多困難與壓力。然而,即便如此,仍有越來越多的高科技企業和資金將目光聚焦在 IPO 上,他的團隊也觀察到,有越來越多的企業正在籌備 IPO 事宜。併購、借殼上市以及 IPO 都是可行的退出渠道,但顯而易見的是,傳統的 IPO 路徑目前依然保持着最高的活躍度,並且在未來也將是一種普遍的資本市場發展趨勢。當然,除了 IPO 之外的其他退出渠道,同樣也具備一定的吸引力。

DeepSeek焦慮是全世界需要學習的一課

ChatGPT狂飆近800天后,中國開源AI公司DeepSeek春節期間在全球 AI 領域爆火,所有人都在討論這個新的 AI 技術。

公開信息顯示,上線5天,DeepSeek日活躍用戶已超過ChatGPT,而上線20天,DeepSeek日活達2000萬人次以上(估算),是ChatGPT的23%,並且應用每日下載量接近500萬,成為全球增速最快的AI應用。

截至目前,阿里雲、百度雲、騰訊雲、字節火山引擎等國內雲計算領域巨頭都已正式支持DeepSeek;同時,百度崑崙芯、天數智芯、摩爾線程接連宣佈支持DeepSeek模型;此外,英偉達、AMD、英特爾等海外芯片巨頭已早早完成支持。

中國常駐聯合國代表傅聰在紐約聯合國總部表示:「永遠不要低估中國科研人員的聰明才智。DeepSeek引發全球轟動和一些人的焦慮恐慌,說明技術遏制和技術限制無法奏效,這是全世界、特別是美國需要學習的一課。」

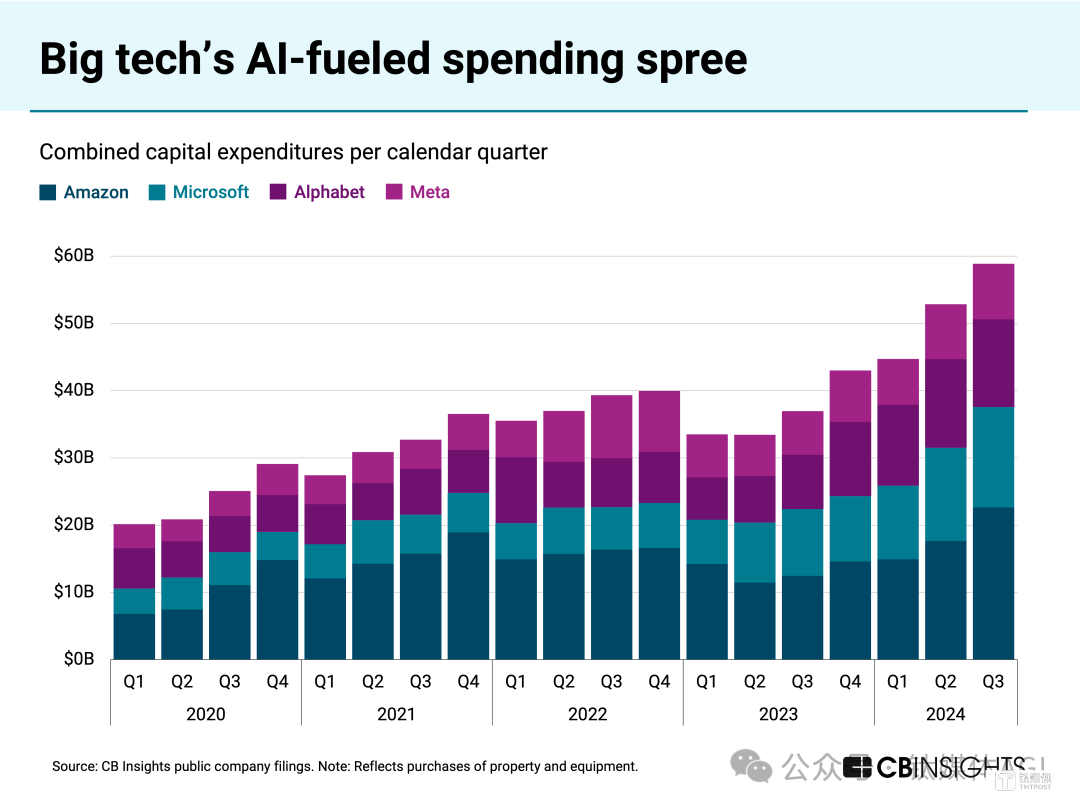

很顯然,DeepSeek的快速崛起對全球 AI 基礎設施成本控制和格局、企業 AI 戰略等產生重要影響。

據統計,微軟、谷歌、亞馬遜和Meta等美國科技巨頭已大舉投入 AI 領域,2024年共計投入超過1500億美元(約合人民幣1.09萬億元)資金,主要圍繞 AI 基礎設施、人員招聘等方面。

然而,DeepSeek僅用不到200人、560萬美元模型訓練成本,最終研發出超越OpenAI模型能力的開源 AI 模型技術,這對於OpenAI這類數十億美元投入的公司來說是巨大的打擊。

據報道,近期,DeepSeek在BOSS直聘等平台發布了52個在招職位,涵蓋深度學習研究員、核心系統研發工程師及資深UI設計師等,工作城市為北京或杭州。其中,深度學習研究員崗位的薪資水平為50k—80k(14薪),工作地點為北京,招聘要求是在校或者應屆的碩士生。這意味着,若按照最高月薪8萬元計算,應屆生入職DeepSeek,年薪就可達到112萬元。

事實上,2024年 AI 獨角獸企業中,大部分員工人數低於300人,中位數達 203 名員工,甚至有些 AI 公司員工總數不到20人,而且成立2年內就達到「獨角獸」地位,具體來說,規模最小的 AI 團隊包括:

World Labs:18 名員工(成立於 2024 年,估值 10 億美元)

Skild AI:19 名員工(成立於 2023 年,估值 15 億美元)

Sakana AI:34 名員工(成立於 2023 年,估值 15 億美元)

Cognition AI:49 名員工(成立於 2023 年,估值 20 億美元)

Poolside:75 名員工(成立於 2023 年,估值 30 億美元)

此外,DeepSeek以開源、開放的 AI 技術模式,對於全球 AI 創業者來說很難趨同,因為開源 AI 技術公司難以獲得大量孖展,閉源 AI 公司在股權孖展方面處於領先地位。

據統計,2020年以來,全球閉源 AI 領域初創公司已完成 375 億美元孖展,而開源類型的 AI 公司僅獲 149 億美元孖展,差距較大。雖然Mistral AI、xAI都是開源的支持者,但它們的旗艦模型目前都是封閉的。

但考慮到DeepSeek高效的訓練方法,挑戰了OpenAI這類閉源模型開發,有望促使更多 AI 創業者轉向商業化和規模較小、更專業的 AI 應用產品。目前,開發前沿 AI 模型的成本(考慮到硬件、人員和能源消耗成本)每年增長約2.4倍。

展望2025年,AI 熱潮仍將持續。

據CB Insights報告預測,AI Agent、AI助力疾病管理、AI併購推動企業戰略、未來數據中心的變革等都將成為2025年 AI 行業面臨新的技術趨勢。此外,智能機器人、具身智能、世界模型、編碼 AI 智能體、AI 自動化領域都將迎來孖展熱潮。

針對DeepSeek大模型的發展近況,浦銀國際研究首席科技分析師沈岱等人在最新報告中指出,未來,AI算力芯片行業需求有望在綜合成本快速下行中大幅擴張;同時,端側應用有望受益於技術迭代帶來的成本下降,從而快速擴張;此外,當前中美關係可能催生中美AI企業分別在其優勢區域成長為行業龍頭。

華泰證券分析了DeepSeek-R1模型發布對全球人工智能領域的三點影響:

一是DeepSeek-R1對當前世代大模型降本作出重要貢獻。據DeepSeek-V3技術報告, DeepSeek訓練成本約相當於Llama 3(Meta公司發布的大型語言模型)的7%。DeepSeek-R1通過在預訓練階段使用強化學習,在僅有極少標註數據的情況下,提升了模型推理能力,能夠大幅降低訓練成本,實現和現有大模型相當的效果。

二是DeepSeek的方法在探索下一代大模型上是否有效尚不可知。目前,北美四大AI公司主要通過擴大GPU集羣規模的方式探索下一代大模型。DeepSeek的方式是否在下一代模型研發中有效還有待觀察。

三是中美大模型技術差距有望縮小。過去兩年,中國湧現了包括智譜、月之暗面、Minimax等初創企業。DeepSeek-R1受到廣泛關注,顯示隨着最先進模型發展放緩,大模型的競爭從探索轉向工程創新,中美技術差距有望縮小。

德勤中國高科技高成長項目主管合夥人趙錦東對鈦媒體AGI表示,目前 AI 領域依然面臨資本、核心技術、感知理解、數據安全和應用、人才、倫理等多個方面的挑戰。長遠來講,AI 肯定是看好的,也是大勢所趨,但短期內行業仍面臨諸多挑戰,企業也需要做一些客觀評估,不要太盲目地跟進。

「AI技術迭代非常地快,有些企業就是盲目跟進一些新的趨勢,而不去評估其長期的可行性方案,企業容易陷入一個‘閃亮物理綜合徵’。企業很怕沒有跟緊最前沿的技術,它會落後,但是它又缺乏一個很好的評估機制,結果導致很多新的最新技術跟進,但最後可能存活的就是極少數。」趙錦東團隊在報告中指出,當前 AI 時代,企業需要做好 AI 戰略佈局並實施創新商業模式。