雖然第四季度業績整體表現出色,但由於數據中心營收低於預期,芯片巨頭超威半導體公司(AMD)盤後股價重挫超8%。

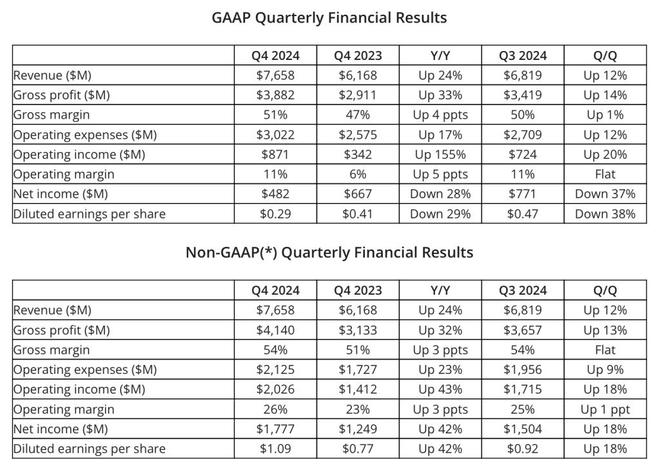

當地時間2月4日美股盤後,AMD公布了截至2024年12月31日的2024年第四季度業績,報告期間公司營收達到76.58億美元,按年增長24%,高於市場預期的75.3億美元;美國通用會計準則下(GAAP)淨利潤為4.82億美元,上年同期為6.67億美元,按年下降28%;非美國通用會計準則下(Non-GAAP)淨利潤按年增長42%至17.77億美元,攤薄後每股收益按年增長42%至1.09美元,略高於市場預期的1.08美元。

2024年全年,AMD營收達到257.85億美元,按年增長14%,非GAAP下淨利潤按年增長26%至54.20億美元,攤薄後每股收益按年增長25%至3.31美元。

AMD董事長兼CEO蘇姿豐表示:「2024年對AMD來說是變革性的一年,我們實現了創紀錄的年收入和強勁的盈利增長。數據中心部門的年收入幾乎翻了一倍,EPYC處理器被加速採用,並且AMD Instinct加速器的收入超過了50億美元。展望2025年,基於公司產品組合的實力和對高性能以及自適應計算的需求增長,我們看到了持續增長的顯著機會。」

業績指引方面,AMD預計2025年第一季度總營收在68億至74億美元之間,此前市場預期為70.4億美元,毛利率達到54%。蘇姿豐在財報後電話會上表示,相信公司將在2025年實現「兩位數的強勁營收增長和每股收益增長」。

AMD2024年第四季度業績概要。來源:AMD財報

AMD2024年第四季度業績概要。來源:AMD財報4日當天,AMD(Nasdaq:AMD)股價漲4.58%收於每股119.50美元,總市值1939億美元,財報發布後公司盤後股價一度上漲但隨後轉跌,跌近9%。有分析指出,這或許也是受到了部分投資者選擇獲利了結的影響。

分業務來看,AMD數據中心業務在第四季度營收38.6億美元,按年增長69%,但低於市場預期的41.6億美元。2024年全年,數據中心營收達到創紀錄的126億美元,按年增長94%。

雖然AMD在市場份額方面仍然大幅落後於AI芯片龍頭英偉達,但近年來公司發布了一些具有競爭力的GPU產品,例如2023年12月推出的AI芯片MI300X,其已經被包括Meta和亞馬遜在內的一些大型基礎設施買家投入使用。

蘇姿豐表示:「我們認為,AMD將走出一條陡峭的長期增長曲線,公司數據中心的AI特許經營銷售額將從2024年的50多億美元快速擴展到未來幾年的數百億美元。」不過,蘇姿豐也指出,AMD在2025年第一季度的數據中心銷售額將按月下降約7%。

蘇姿豐強調,最近在AI領域出現了一些新突破,例如中國企業深度求索(DeepSeek)開發大模型DeepSeek-R1和美國宣佈成立5000億美元「星際之門」項目,而這些正是公司「希望看到的那種進步」:「所有這些舉措都需要大量的新的計算,為AMD在整個業務中創造了前所未有的增長機會。」

對於DeepSeek用較低成本訓練出的高性能大模型,蘇姿豐表現得十分樂觀:「關於DeepSeek,我們認為模型和算法的創新有利於AI的應用。出現了可以用更少的基礎設施來實現訓練和推理能力的新方法,這實際上是件好事,因為它使我們能夠繼續在更廣泛的應用領域內部署AI計算,獲得更多采用。」

在財報發布前,包括美國銀行在內的一些華爾街分析師表示,隨着美國科技巨頭增加對AI的支出,一直在努力追趕英偉達的AMD可能會成為主要受益者。

不過,這就意味着投資者對AMD的預期較高。憑藉專用的CUDA編程語言,英偉達仍佔有AI芯片領域80%左右的市場份額。Summit Insight的分析師Kinngai Chan表示:「我們依然認為,英偉達的人工智能GPU正在性能和價格方面與AMD拉開差距。」

其他業務方面,在第四季度,主要為計算機提供芯片的客戶端業務營收按年增長58%至創紀錄的23億美元,主要受AMD Ryzen(銳龍)處理器的需求推動,高於市場預期的19億美元。AMD方面表示,來自台式電腦和筆記本電腦等各類移動電腦的芯片需求都很強勁。

而在遊戲業務和嵌入式業務方面,AMD營收繼續下滑,反映出這些細分市場仍在承受壓力。第四季度,遊戲業務營收按年下降59%至5.63億美元,主要受到半定製收入下降的影響;嵌入式業務部門的收入為9.23億美元,按年下降13%,主要是由於終端市場需求下降影響。