作者 | Investor's Compass

編譯 | 華爾街大事件

Palantir (NASDAQ:PLTR ) 啱啱公布了其第四季度業績,這使得其股價在盤後交易中上升逾過 100 美元。推動這些收益的因素是什麼?收入和非 GAAP 每股收益超出預期,第一季度和 2025 年全年前景也超出了分析師的預期。投資者喜歡的是該公司的增長正在加速,而且未來還有更大的增長空間。

第四季度,Palantir 的調整後每股收益為 0.14 美元,而市場普遍預期為 0.11 美元。這比去年調整後的每股收益 0.08 美元增長了 75%。與此同時,其收入按年增長 36% 至 8.275 億美元,比預期高出 4628 萬美元。這令人印象深刻,當你意識到 2023 年第四季度的收入增長率為 19.6%,2024 年第三季度的收入增長率為 30% 時,這更令人印象深刻,這意味着增長率已經迅速加快。

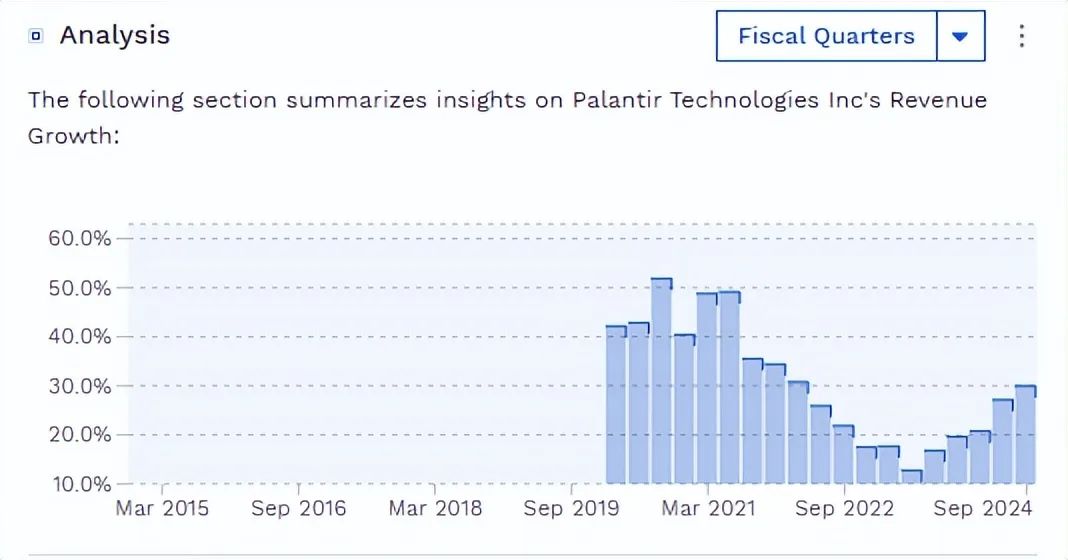

如下圖所示,按季度計算,Palantir 的收入增長一直在減速,直到 2023 年第二季度觸底,達到 12.7%。從那時起,它一直處於上升趨勢(圖表中尚未更新最新數據)。股價也緊隨其後。

第一季度的收入增長有可能再次加速。Palantir 預計其第一季度的收入將達到 8.58 億美元至 8.62 億美元(而市場普遍預期為 7.9936 億美元),中間值增長率為 35.6%。但Palantir 的收入往往會超過預期,這意味着如果收入再次超過預期,增長率可能會超過 36%,這表明未來收入將進一步加速。

管理層預計全年收入將在 37.41 億美元至 37.57 億美元之間,中值為增長率 30.8%,高於 2024 年 28.8% 的增長率。這也遠高於 35.3 億美元的普遍預期。

調整後的營業收入預計為 15.51 至 15.67 億美元,這意味着比 2024 年的 11.28 億美元中值增長 38%。

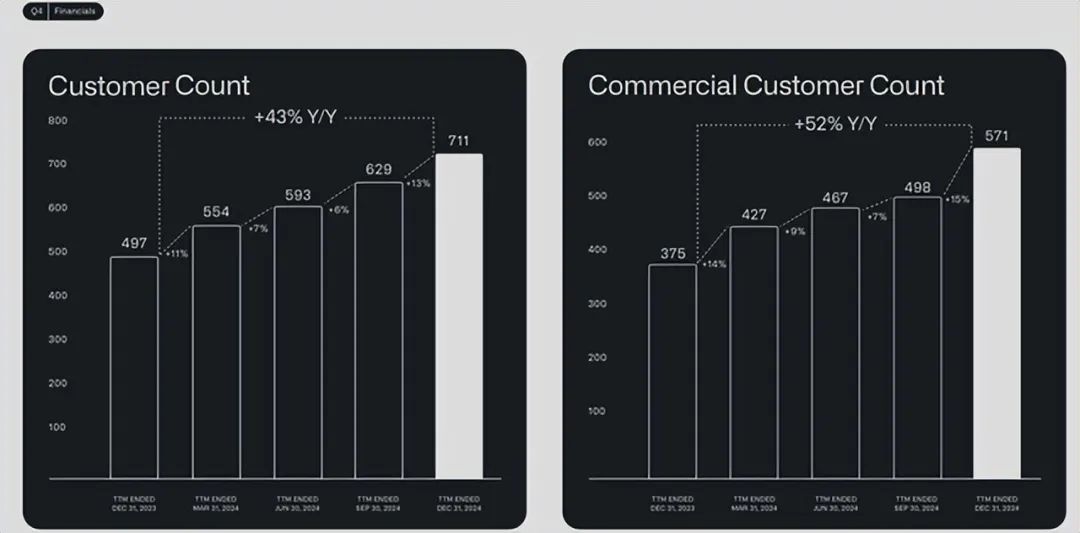

該公司還完成了更多交易,客戶數量增長正在加速。首先從交易數量來看,大型交易數量按月翻了一番。具體來說,在第三季度,Palantir 完成了16 筆至少價值 1000 萬美元的交易,但在第四季度,這一數字增加到了 32 筆。與此同時,價值至少 500 萬美元的交易從 36 筆增加到 58 筆,價值至少 100 萬美元的交易從 104 筆增加到 129 筆。

接下來是客戶數量,按年增長 43%。您可以看到按月增長了 13%,標誌着客戶數量按月增長放緩的趨勢發生了變化(11%,然後是 7%,6% 和 13%)。

增加客戶數量對 Palantir 來說很重要,不僅因為更多的客戶意味着更多的收入,還因為其淨美元留存率很高。第四季度,淨美元留存率高達 120%(略高於 2024 年第三季度的 118%),這意味着客戶不僅留在 Palantir,而且支出按年增加 20%。因此,Palantir 的增長源於更高的客戶羣和過去客戶的更多支出。

本季度,Palantir 的調整後自由現金流達到 5.17 億美元,增長 69.5%。全年這一數字增長了 71%,達到 12.49 億美元,遠高於我在之前的文章中提到的「超過 10 億美元」的預期。現在,該公司預計全年調整後的自由現金流為 15 至 17 億美元。雖然這意味着自由現金流增長放緩,但它仍然擁有大量自由現金流。

如果您調整股票薪酬而不使用公司的調整後自由現金流數字,結果會怎樣?讓我們來算一算。在 2024 財年,該公司的運營現金流約為 11.54 億美元。扣除 1263 萬美元的資本支出,您還剩下約 11.41 億美元的自由現金流。如果減去 6.91638 億美元的股票薪酬,那麼您還剩下 4.4973 億美元的自由現金流。

這說明該公司實際賺了多少錢,情況有所不同。不過,值得注意的是,2023 年,自由現金流減去 SBC 為 2.212 億美元,這是一個很大的進步。而且,由於該公司的增長和高估值,投資者似乎並不太擔心股權稀釋,因此使用高估值股票作為支付方式是合理的。

Palantir 的股價在盤後交易中上漲了 22.41%,至 102.51 美元,市值達到約 2335.1 億美元。換句話說,如果你以全年調整後的 FCF 預測中點為基礎,Palantir 的預期自由現金流幾乎是 146 倍。

使用 H 模型估值計算器反向計算其估值是另一種看待它的方式,要使用 H 模型對其進行估值,需要計算折現率、每股自由現金流、終端增長率,並確定高增長期的長度(達到終端增長率所需的年數)。

根據其第四季度的加權平均股數 25.28 億股和 TTM FCF 12.49 億美元,每股 FCF 為 0.49 美元。然後,使用 1.058 的槓桿貝塔係數(根據 simplywall.st)、5% 的股權風險溢價和 4.565% 的無風險利率(10 年期收益率)計算出 9.86% 的折現率。使用了 3% 的終端增長率,因為Palantir憑藉其強勁的業務應該能夠在相當長的一段時間內以略高於長期通脹預期的速度增長。

然後,使用 44.1% 作為每股 FCF 的初始高增長率(假設 Palantir 超過其自己的 FCF 預測,在 2025 年產生 18 億美元的調整後 FCF)。最後,由於目標是了解目前Palantir的定價中有多少增長,因此將高增長期的長度設定為一個可以得出當前股價的數字。

如果你感到困惑,別擔心。本質上,如果你看下面的圖片,分析師必須將高增長期的長度設定為 65 年,以使公允價值與當前股價相匹配。

換句話說,為了使Palantir按照今天的價格獲得公平估值,其每股 FCF 在第 1 年必須增長 44.1%,然後該增長率將以線性方式減速(每年約 0.632%),直到第 66 年達到 3%。例如,這意味着在第 10 年,每股 FCF 增長率仍為 38.41%,第 20 年為 32.1%,第 30 年為 25.8%,等等。

這意味着巨大的增長。儘管 Alex Karp 在第四季度致股東的信中表示:「我們仍處於最早期的階段,是革命的第一幕的開始,這場革命將持續數年甚至數十年」,但分析師對這隻股票的期望太高了,無法投資。

Palantir 本季度表現優異,超出分析師對第四季度、第一季度和全年前景的預期,股價在盤後交易中上漲逾 100 美元。該公司的增長正在加速,其持續超出預期的能力給投資者留下了深刻印象。推動這一增長的因素包括其客戶羣(增長加速)、大型交易數量增加以及強勁的 120% 淨美元留存率(按月增長兩個百分點)。

憑藉其創新的 AI 解決方案和大量自由現金流,Palantir 成為了一家乘着 AI 浪潮的優質公司。儘管如此,該股的估值仍然令人擔憂。按當前價格計算,Palantir 的價格/遠期調整後的 FCF 為 146 倍,這意味着即使不考慮股票薪酬,增長預期也很高。