來源:機構之家

2月5日,國家金融監督管理總局發布了關於CunqiangLi(李存強)中信保誠人壽保險有限公司董事長任職資格的批覆。

年內總經理和董事長相繼履新

2024年,中信保誠人壽在人事調整上動作頻頻,堪稱關鍵之年。2023年6月,中信保誠人壽發布公告稱,黎康忠因個人原因,辭去公司董事長職務。2024年4月,公告稱,因到法定退休年齡,趙小凡不再擔任該公司總經理職務,常戈任中信保誠人壽臨時負責人,自2024年6月12日起或監管批准任公司總經理。從中信保誠發布的公告來看,李存強董事長任職資格已於2024年12月25日獲得監管批准。截至當前,公司高層架構終於塵埃落定。

公開資料顯示,李存強,1964年11月出生,畢業於加拿大麥吉爾大學,碩士學位,本公司董事長。李存強先生還擔任保誠集團顧問,保誠企業管理(北京)有限公司董事、總經理、法定代表人,曾任安達人壽首席營運官,華泰人壽董事長,華泰保險集團首席戰略官、常務副總經理兼首席戰略官、總經理兼首席運營官、執行董事,華泰財險董事等職位。

圖中人物系李存強

圖中人物系李存強從其履歷來看,從首席運營官到董事長,從戰略到管理,經驗可謂豐富。與那些「空降掛職」的險企董事長不同,李存強的履歷與中信保誠人壽的需求高度契合,其豐富的營運與戰略經驗,或許能在公司面臨困境時帶來一線轉機。

與此同時,2024年四季度,中信保誠人壽的財務負責人歐陽家豪被任命為公司副總經理。其於1975年3月出生,畢業於香港大學,獲理學學士學位。自2024年5月6日起獲批任公司財務負責人。歐陽家豪曾先後擔任美國友邦保險精算經理,美國人壽台灣分公司精算部經理、資深經理、資深副總裁,英國保誠人壽台灣子公司資深助理副總裁、首席精算師、副總裁、財務長、資深副總裁,太平人壽財務負責人等職務。

目前,中信保誠人壽的高管陣容較為龐大:除總經理外,還有三位副總經理、五位總經理助理,以及總精算師、審計責任人、合規責任人,總計12人,人數在行業中不算少。然而,公司治理絕非靠堆砌人數就能實現的,中信保誠人壽的業績早已說明了這一點。

前總經理趙小凡的「失聯」風波更是將公司推上風口浪尖。這位北大畢業、曾在中信銀行擔任副行長的金融精英,自2013年執掌中信保誠人壽後,公司業績先揚後抑,2023年首次出現淨虧損8.27億元。2024年11月,趙小凡被曝失聯,隨後被查出涉嫌嚴重違紀違法,接受紀律審查和監察調查,令人唏噓不已。

中信保誠人壽的問題不僅限於慘淡的業績、前高管的失聯被查。2024年三季度償付能力報告顯示,中信保誠人壽收到了國家金融監督管理總局的多份監管文件,直指公司在公司治理、業務經營、資產負債管理、內控合規管理等方面存在諸多突出問題和薄弱環節,投資管理、產品切換等問題更是被點名批評。這些問題表明,公司內部治理和風險控制亟待加強。

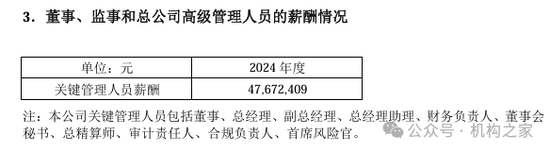

值得注意的是,根據2023年年報數據,公司2023年關鍵管理人員薪酬大幅下降至7371萬元,較上年下降30.6%;而根據最新的2024年四季度償付能力報告數據,2024年關鍵管理人員薪酬再次大幅下降至4767萬元,按年下降35.3%。這其中雖有一二把手的空窗期影響,但不可否認的是,公司業績的不佳無疑是關鍵管理人員薪酬連續兩年大幅下降的關鍵因素。

來源:2024年四季度償付能力報告

來源:2024年四季度償付能力報告四季度大幅減虧14.34億元

中信保誠人壽曾憑藉外資經驗和中信集團優勢在銀行系險企中嶄露頭角,2017至2022年保費年均增長率超20%。然而,深度依賴理財型產品埋下了風險隱患。2021年淨利潤29.15億元,2022年急跌至10.96億元,2023年虧損7.96億元。儘管2023年投資收益微漲0.2%,但25.51億元的資產減值損失擊碎了利潤防線。2024年全年淨虧損17.65億元(償報口徑),較前三季度淨虧損31.99億元(償報口徑)減虧14.34億元,但稍顯慶幸之餘,前三季度高達16.05億元的資產減值損失仍令人憂慮,資產質量的隱憂不容忽視。

來源:2024年四季度償付能力報告

來源:2024年四季度償付能力報告具體來看,中信保誠人壽的投資表現在2024年較為優秀,全年財務投資收益率達到2.00%(年化),綜合投資收益率則為7.52%(年化),較上季度末的1.61%(年化)和6.30%(年化),分別上漲0.39和2.25個百分點。從流動性監測指標來看,四季度公司持股比例大於5%的上市股票投資佔比(%)大幅下降,由三季度末的1.83%降至四季度末的1.03%,下降0.8個百分點,四季度正值資本市場回撤,中信保誠人壽的這一操作或是獲利了結,顯示出其對市場變化的敏銳反應。

償付能力方面,去年末,中信保誠人壽擬增加註冊資本人民幣25億元,由現有股東按照原持股比例等比例以現金形式增資,這是繼公司在2023年12月增資25億元后的再次增資。2024年11月8日中信保誠人壽已收到中信金融控股和保誠集團增資額合計人民幣25億元。本次增資後,公司註冊資本將達到人民幣73.6億元,各股東持股比例不變。目前該增資仍待監管批准。

來源:2024年四季度償付能力報告

來源:2024年四季度償付能力報告根據最新數據,2025年一季度末中信保誠人壽的償付能力仍處於下降趨勢。然而,需要注意的是,當前的償付能力預測尚未考慮增資因素。如果此前的增資計劃獲得監管批准,預計2025年一季度末核心償付能力充足率將達到146%,綜合償付能力充足率將達到240%,與2024年末相比基本持平,且較未考慮增資的預測數分別提升約12個百分點。雖然兩次增資後,中信保誠人壽短期內償付能力無憂,但從長期發展來看,公司亟需提升經營質效,這纔是真正的關鍵所在。

綜合來看,中信保誠人壽在經歷了高層人事調整和資本佈局的密集操作後,這家新世紀成立的險企或許將在2025年迎來新的起點。然而,面對行業競爭的白熱化和市場環境的複雜多變,這家曾經的「優等生」能否真正實現高質量轉型,仍需時間的檢驗。

責任編輯:秦藝