作者 | James Foord

編譯 | 華爾街大事件

優步(NYSE:UBER ) 啱啱公布了第四季度收益,儘管營收超出預期,但由於營業收入未達標,該公司股價在盤後下跌。

儘管如此,營業收入仍未達到目標,且指引值處於預測的低端。儘管如此,優步仍然是這個仍在增長的市場中的主導公司,同時也處於非常有利的位置。

優步被嚴重低估了。到 2030 年,這家公司可能會加入萬億美元俱樂部。優步啱啱公布了有史以來最好的一個季度,收入和預訂量均創下歷史新高,但這還不足以滿足華爾街的高期望。

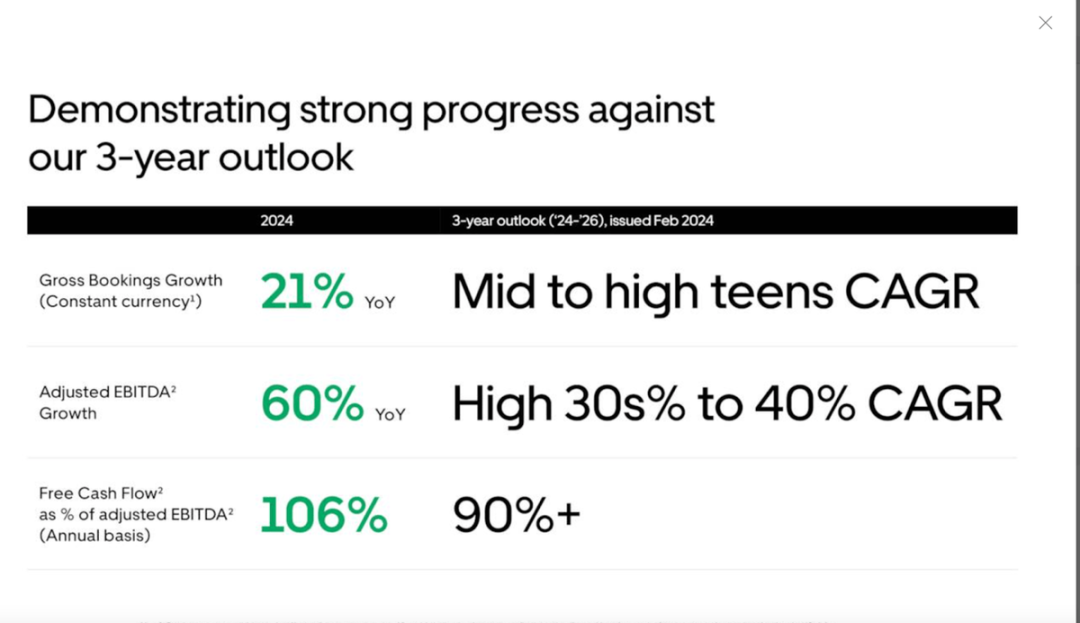

但如下所示,優步正在實現其 2 月份所預測的所有目標。

2024 年總預訂量增長 21%,調整後 EBITDA 增長高達 60%。

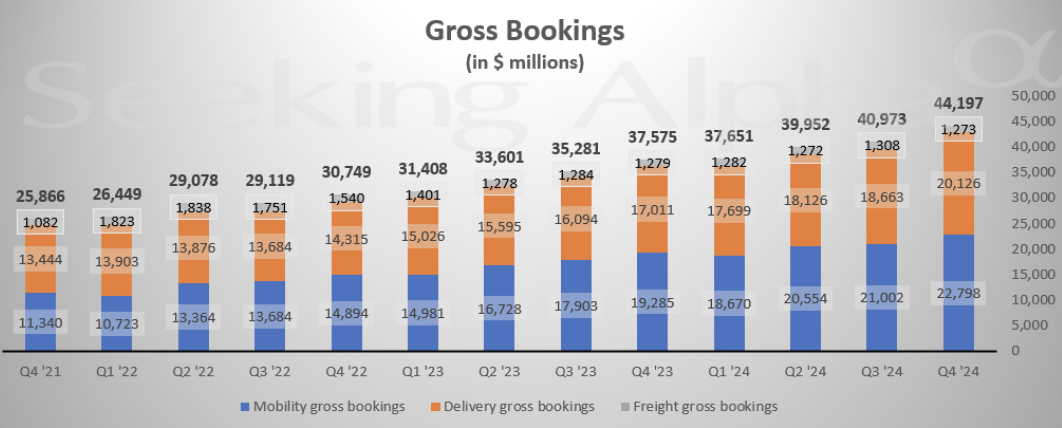

將其細分為各個部分,我們可以看到,移動性總預訂量的增長速度快於配送性總預訂量,這兩個部分現在幾乎佔據了總收入的相等份額。貨運部分沒有取得太大進展。從表面上看,這些結果看起來不錯,但優步被拋售是有充分理由的。

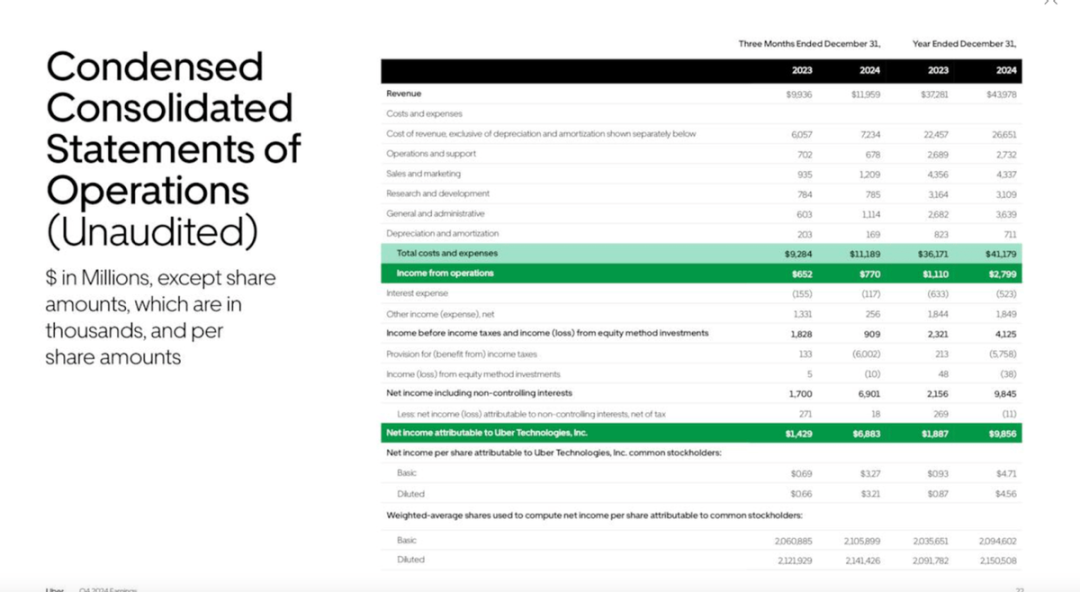

營業利潤為 7.7 億美元,低於分析師預期的 12 億美元。這背後的原因是未披露的 4.62 億美元法律和解準備金,但我們沒有關於此的更多信息。優步一直在因其向員工支付薪酬的方式而在各個司法管轄區內陷入法律糾紛,而本季度它似乎已受到了影響。正如收益電話會議中所討論的,該公司還受到了一些外匯不利因素的打擊。

不過,市場在這方面有些短視。逆風只是暫時的,而順風則是長期的。優步是在做一件好事,為人們提供工作機會,這些問題會隨着時間推移得到解決。

外匯逆風也是一個問題,但它很容易在 2025 年變成順風。美元現在非常強勢,相信現任政府也會同意美元太強勢了。

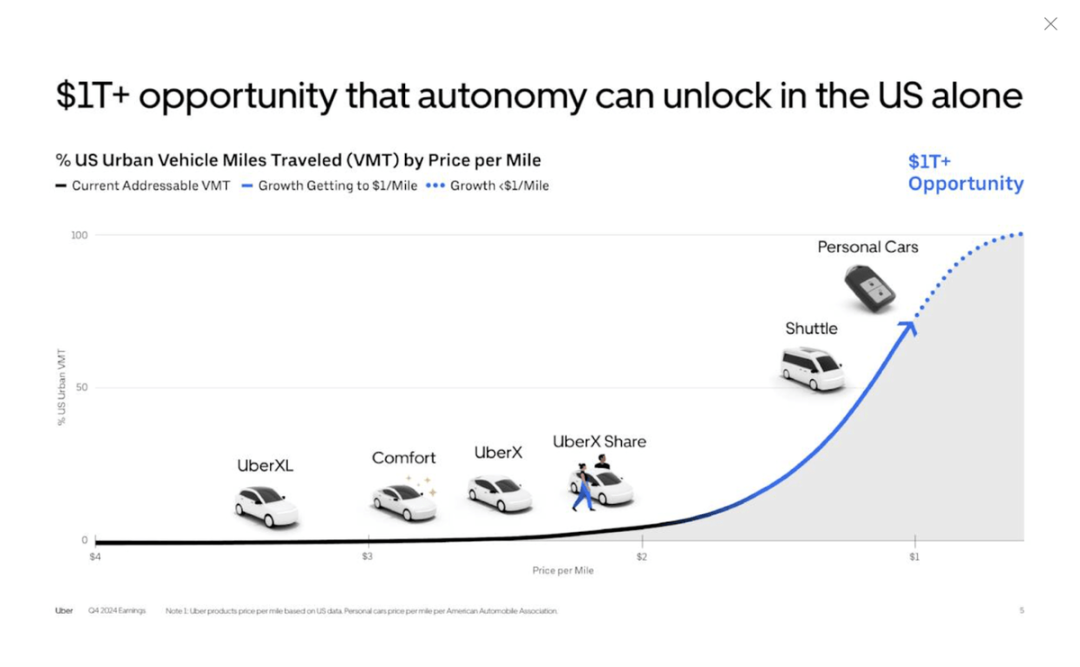

與此同時,我們有一家公司正在快速發展,盈利增長更快,回購股票,並且也處於從自動駕駛汽車中獲益的絕佳位置。

每個人都在競相成為第一個開發自動駕駛技術的人,但沒有人能夠複製,或者說不那麼容易複製的是 優步在市場上的主導地位。

來源:《Uber、Nvidia VS 特斯拉:誰將贏得自動駕駛競賽?》

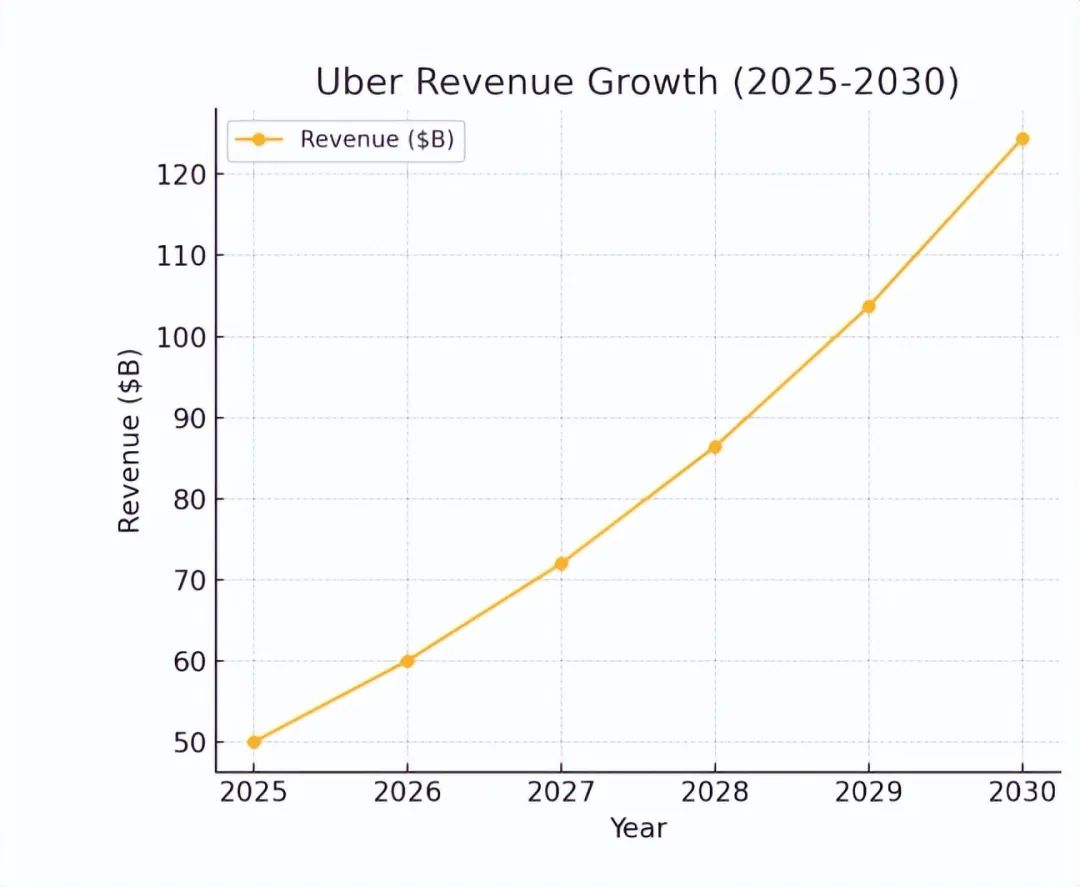

相信到 2030 年 優步的市值可以達到 1 萬億美元。優步預計 2025 年的收入應為 500 億美元左右。如果按照未來 5 年 20% 的複合年增長率計算,收入將達到約 1440 億美元。根據目前的估計,這是相當樂觀的,但一旦考慮到市場擴張和最終採用 AV,這是可行的。

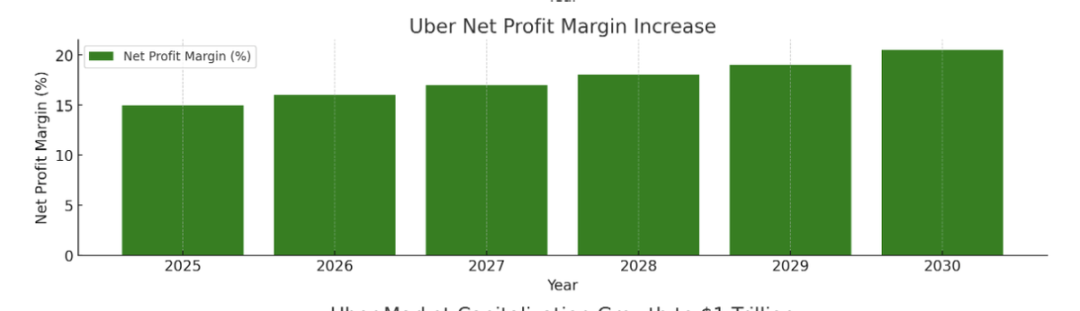

優步的淨利潤率目前約為 11%,預計未來幾年這一比例將會上升。考慮到當前的利潤走勢、人工智能帶來的潛在成本節約以及其他效率,這似乎相當合理。

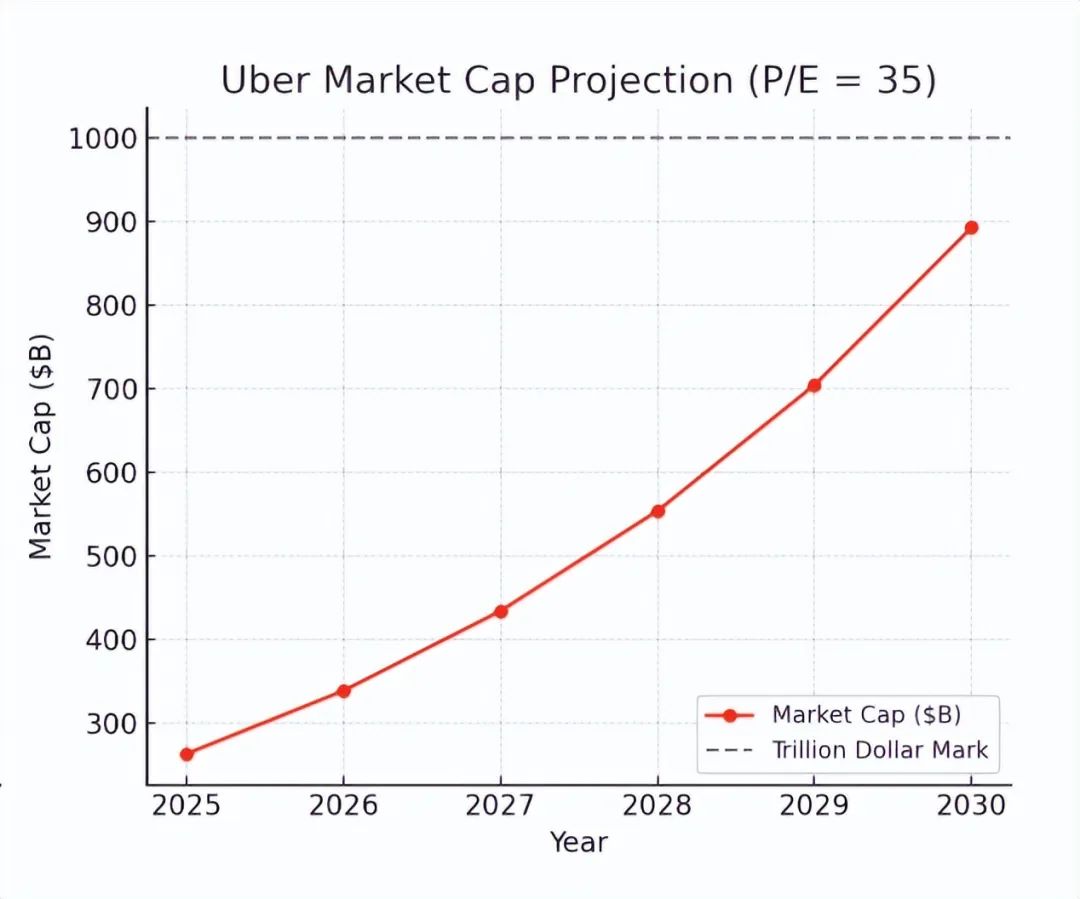

市值:9000 億美元;市盈率=35 或市銷率=6.25。最後,我們採用35的市盈率。雖然這個價格看起來很高,但它與目前的一些頂級科技股價格一致,比如微軟公司和 Meta。

雖然這個數字已經處於高端,但考慮到到 2030 年,倍數可能還會進一步擴大,因為這是過去十年的趨勢。

如果正如所預期的那樣,優步成為 AV 運動的關鍵參與者,那麼這種溢價也可能是合理的,到 2030 年,AV 運動應該會真正蓬勃發展。

這樣,我們的市值就達到了 9000 億美元,略低於萬億美元大關。這種情況是有可能發生的,儘管目前不太可能。更現實的是,可能會看到 15% 的增長率和接近 30 的市盈率。

不過,利潤率肯定還有更大的增長空間,這可以彌補這一點。我們也可以按照 6.25 左右的市銷率得出這一估值,這大約是 優步當前市銷率的兩倍,但也與我們看到的其他科技公司的市銷率非常一致。

即使優步到 2030 年無法達到 1 萬億美元的估值,到 2035 年它肯定會達到這一估值。優步仍面臨諸多風險。法律費用絕對是個問題,雖然從長遠來看這些問題會得到解決,但我們可能會在未來幾個季度看到更多問題。

來自自動駕駛汽車領域其他科技巨頭的競爭也可能是一種威脅,尤其是特斯拉公司 ( TSLA ) 和 Alphabet 旗下的 Waymo。不過,優步將通過其戰略合作伙伴關係獲利。