作者 | 胖虎

近期,幾大上市白酒企業紛紛召開「新年第一會」。

比如貴州茅台、五糧液、山西汾酒、洋河股份、古井貢酒等等,除了常規的回顧總結過去一年的成績、部署新一年的工作規劃、表彰獎勵先進等常規動作之外,許多酒企還提出了一些「個性化的表達」,比如穩固價格體系,意在「控量挺價」,如五糧液、捨得酒業;也有強調數智化賦能的,如迎駕貢酒等等。

不過作者還是想從各家酒企新年第一會對外公開報道的措辭中,尋找一下其2024年經營業績或目標的達成情況,也來管窺一下這些頭部酒企面臨的經營壓力和破局方向。

今天先來說一下洋河股份。

1

單季虧損後又陷負增長

全年目標大概率完不成

根據洋河股份在2023年年報中提出的2024年經營目標,2024年公司力爭營業收入按年增長5%-10%。

且不說這個營收增速目標定的實在有點低,因為2023年各家頭部酒企兩位數的增長速度已經把洋河股份遠遠甩在了後面,現在回頭來看洋河股份要完成這樣的營收目標恐怕還有壓力。

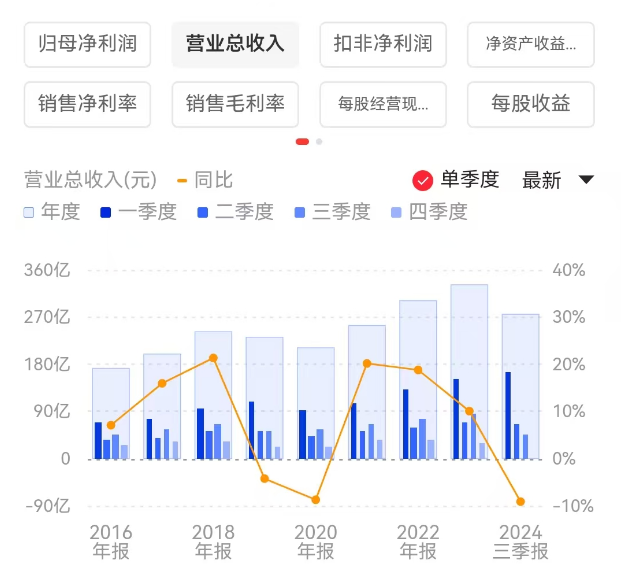

2024年三季報顯示,1-9月份洋河股份完成營業收入275.2億元,如果在2023年331.3億元營收的基礎上再增長5%,也即2024年的營收目標下限,也要達到347.86億元。

根據這個下限目標,洋河股份的營收缺口還有多少呢?還有約72.66億元!

什麼概念呢?從洋河股份歷年第四季度的營收來看,都沒有達到過這樣的營收規模。

同花順財經的數據顯示,歷年來的第四季度都是洋河股份營業收入的「淡季」,是全年營收最低的一個季度,即便是第四季度營收最高的2022年,也只有36.22億元,所以要在2024年第四季度完成72.66億元的營業收入,至少在洋河股份過往的歷史上還沒有出現過。

因此,洋河股份要完成2024年全年度的經營目標,基本上是沒可能了。

更何況,在2024年裏洋河股份的業績還陷入了負增長。

早在2023年第四季度的時候,洋河股份罕見地出現了歸母淨利潤虧損,當季度虧損了約1.87億元,進入2024年則出現了營收、利潤雙雙按年下滑。至2024年9月底,營業收入按年下滑了9.14%,歸母淨利潤按年下滑了15.92%。

業績出現虧損後,又陷入負增長,這對於洋河股份的前景着實蒙上了一層陰影。

洋河股份2024年業績不佳,從洋河股份2025年2月4日召開的開年第一會中也能看出端倪。

在洋河股份官網中,這次會議被冠以《解放思想加壓奮進 破局重塑加速前進丨洋河股份召開年度工作大會》的新聞標題進行報道,對於過去的2024年,僅以這樣的總結:「過去一年,企業深入貫徹落實市委、市政府的決策部署,在公司黨委堅強領導下,圍繞‘堅持長期主義、全面聚焦’的戰略轉型,向上而攀、向新而進、向深而為、向遠而行。」

寥寥數語帶過,沒有提到數據,也沒有提到目標完成情況。

在過去,洋河股份召開年度工作大會,官網的報道標題大多會冠以「隆重」、「勝利」這樣的字樣,2025年初的年度工作大會,是近年來既不「隆重」,也不「勝利」的一次。我們都知道,官方和國有企業的文字表述,哪怕是個別文字的變動,那都是極有深意的。

而且,與過往對比,比如在2024年2月29日召開的洋河股份年度工作大會上,對於2023年的工作回顧,官網的報道是這樣表述的:過去一年,洋河股份深入貫徹落實市委、市政府的決策部署,深度融入「中國酒都」建設,深耕厚植黨建、品牌、市場、品質、文化、管理工作,全面賦能高質量發展,總體完成了全年各項目標任務,公司經營發展呈現「穩中有進」的良好態勢,展現了「實力洋河、活力洋河、潛力洋河、魅力洋河」的非凡風采和卓越形象。

不僅篇幅內容要比今年的官網報道要豐富許多,而且還明確指出了「總體完成了全年各項目標任務」。

所以從今年的年度工作大會的報道表述上,也能看出2024年經營業績的不樂觀。

2

現金派息比例「逆市提標」

業績下行下達標壓力很大

洋河股份的業績出現了「下坡路」的狀況,也連帶着把公司的股價也往下帶了好幾個台階。2024年,洋河股份股價整體下跌了約20%,跌幅在頭部酒企中居前,最低的時候甚至跌破過70元每股(前復權),也不說此前200多元每股的價格了。

即便是開年交易至2月7日,洋河股份又跌去了4個點。

據同花順數據顯示,2024年A股白酒板塊整體走勢為跌13.56%,顯然,洋河股份的資本市場表現,要弱於整個板塊的。

或許也因為羸弱的股價表現,洋河股份想要通過派息來提振一下市值。

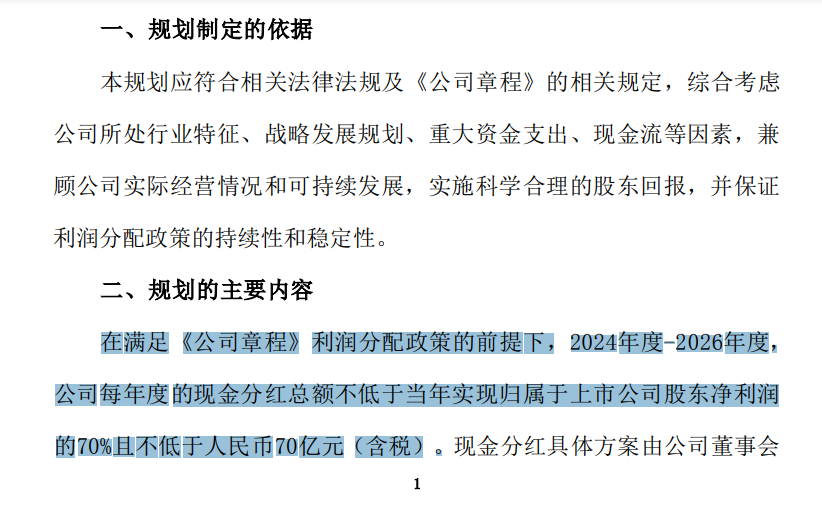

不僅趕在春節前派發了2024年中期現金派息,給投資者們派發了超35億元的過年大紅包,還在股東大會上通過了《公司 2024 年度—2026 年度現金派息回報規劃》的議案。

該議案提出:「在滿足《公司章程》利潤分配政策的前提下,2024年度-2026年度,公司每年度的現金派息總額不低於當年實現歸屬於上市公司股東淨利潤的70%且不低於人民幣70億元(含稅)。」

這麼慷慨且明確的派息規劃,對於投資者來說可是實實在在的肉啊!但從股價表現來說,投資者們好像沒法消化這樣的大餅。

反觀過去的幾年,如2020年度至2022年度,洋河股份的現金派息比例一直在60%左右,到了2023年度現金派息比例提升到70%,現金派息達到了70億元。

只不過從2024年中期派息情況來看,2024年上半年實現歸母淨利潤約79.47億元,按照35.1億元的現金派息比來測算,現金派息比例僅為41%,並沒有達到70%。

而且到了2024年下半年,洋河股份的業績進入了負增長之後,第三季度的歸母淨利潤僅有6.32億元,與第一、二季度相比簡直是天壤之別。

所以,作者的疑問也隨之產生,如果要達到現金派息規劃的比例,洋河股份2024年的現金派息,恐怕還要從2024年上半年實現的利潤中要效益啊!

畢竟2024年前三季度的歸母淨利潤也才85.8億元,要是趕上像2023年一樣四季度還虧損一把……

當然了,往後要實現年均現金派息不低於70億元的目標,對於業績陷入負增長、年度指標都大概率完不成的洋河股份來說,壓力恐怕也是不小的,除非用賬上500多億的未分配利潤來喫老本,那就另當別論了。

責任編輯:王翔