華泰證券:股債敍事分化,春節後股強、債不弱

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:華泰證券固收研究

報告核心觀點

春節過後股市表現偏強而債不弱,背後原因是股債敘事分化,產業邏輯推動中國科技股估值修復,而宏觀邏輯仍主導債市。向前看,債市核心主線仍是資金面與貨幣政策、特朗普關稅、國內基本面與政策應對。債市利多因素在於關稅不確定性、供求不平衡待解、資金迴流及轉松等,利空在於債市賠率不高、降息掣肘、去產能政策待落地等,目前多空力量基本平衡,難打破震盪市。操作上,波段+品種>久期>槓桿>信用下沉,推薦存單、中短端信用債,適度交易超長債,把握國開換券小機會。中期看,內外政策不確定性上升,低賠率、負carry、信息多環境下,債市波動將更頻繁。

股債敘事分化,春節後股強、債不弱

邏輯上,如果是基本面驅動,股市與債市常呈現蹺蹺板效應,股市強則債市弱,反之亦然。然而春節之後,股市表現偏強,債市表現卻不弱,如何看待這一現象?對股市而言,正確的事件(從DeepSeek等科技到哪吒軟文化)疊加正確的時間(關稅落地到兩會召開在即),股市對中國認知和中國敘事出現積極變化,疊加A/H股估值吸引力,中國資產出現重估。總之驅動近日股市上漲的更多是產業邏輯而非宏觀邏輯(關稅和供求失衡等),偏情緒修復,因而總體對債市影響有限。上週五,產能出清邏輯出現,投資者再通脹預期提升,債市方有所調整。

資金壓力趨緩,貨幣寬鬆節奏需重新審視

資金面節後如期轉松,市場擔憂緩解。隨着本輪小錢荒+中國資產重估+美國關稅擾動,對於央行的降息節奏也需要重新評估。首先,基本面核心矛盾仍在,關稅政策增加外需不確定性,降息的必要性依然存在,只是節奏更加“相機抉擇”。其次,節前央行的一系列操作、“防空轉”等再次表明了監管對於長債利率的堅定態度。第三,匯率也是降息的重要制約因素。最後,財政發力在即(穩定內需),供給端政策也呼之欲出(提振通脹),此階段貨幣政策可能更多以配合爲主。綜上,我們認爲一季度央行降息落地概率不高。而降準作爲流動性投放手段,仍有適時操作的可能,時間上關注兩會前後。

特朗普關稅政策與影響路徑

特朗普關稅政策正式啓動,呈現覆蓋面廣+反覆搖擺的特點。特朗普關稅的背後邏輯,既體現本人談判風格,也是談判工具和財政工具,並最終推動製造業迴流。本輪對華10%關稅落地後,不排除會有反覆,畢竟地緣、芬太尼等都需中方支持。不過,4月份開始的貿易不平衡調查結果或出爐,加上新一屆政府進入狀態,繼續加徵關稅仍有較大概率。關稅對債市影響路徑有三:1)外需壓力略有增大,不過可通過內需對沖,短期影響有限;2)美聯儲面臨通脹、增長兩難選擇,降息不確定性上升。美元升值使人民幣承壓,國內貨幣寬鬆掣肘;3)特朗普政策隨意性強,市場風險偏好難免反覆。

基本面修復態勢尚待鞏固,兩會政策博弈在即

基本面修復態勢尚待穩固,債市面臨的基本面環境仍處於略有利位置。1月金融數據、通脹數據超預期可能性或不大。基本面核心邏輯未扭轉,外需不確定性增加,兩會召開在即,國內政策關注度上升。一是關注去產能政策對再通脹預期的影響。對債市而言,若短期去產能政策能夠落地,相比產能去化的收縮效應,價格反彈和再通脹的衝擊可能略佔上風。二是關注兩會前政策演繹以及政府債供給壓力。不過真正的政府債供給壓力仍待兩會後才能到來。三是從地方政府目標推斷全國經濟增長目標預計仍在5%左右,關注預期差。四是“擴內需”成爲經濟穩增長的主要抓手,關注消費增量政策空間。

風險提示:降息降準節奏,財政赤字能否達預期,去產能政策,關稅政策。

正文

本週策略觀點:股債“敘事”出現分化

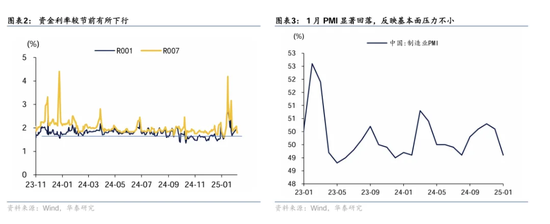

上週資金面有所轉松,A股表現偏強、熱度提升,債市先走強後略回落,但整體波動幅度有限。週三,節後第一天開盤,早盤資金面偏緊午後轉松,關稅擾動下風險偏好走低,中國1月財新PMI低於預期及前值,收益率小幅下行。週四,A股走強,資金面轉松,短端收益率下行較多,曲線陡峭化。週五,A股繼續走強,但熱點轉向供給側出清主題,債市擔心再通脹,收益率有所上行。全周來看,長端窄幅震盪,資金轉松後短端下行幅度更大,收益率曲線走陡。10年國債收益率較前一週下行1BP至1.61%,10年國開收益率較前一週持平於1.64%,30年國債下行1bp於1.83%。10-1年國債期限利差較節前上行5bp,1年期和3年期AA+信用利差收窄,5年期AA+信用利差走闊。

邏輯上,如果是基本面驅動,股市與債市常呈現蹺蹺板效應,股市強則債市弱,反之亦然。然而春節之後,中國認知和敘事從宏觀邏輯向產業邏輯(DeepSeek、宇樹等)迅速切換,尤其是泛科技板塊表現較強,但債市表現非常淡然甚至略偏強。直到上週五,產能出清邏輯出現,投資者擔心再通脹預期提升,債市方有所調整。這一現象背後反映了股市和債市在反應不同的市場預期和現實情況。那麼如何看待當前股強、債不弱局面?後續債市多空博弈的關注點主要有哪些?

對股市而言,正確的事件(從DeepSeek等科技到哪吒軟文化)疊加正確的時間(關稅落地到兩會召開在即),股市對中國認知和中國敘事出現積極變化,並引發中國資產重估,是上週股市主線。這種變化主要體現在幾個方面:

一是, DeepSeek等新質生產力迸發帶來新“認知”和產業敘事。這種敘事的側重點是產業視角,DeepSeek R1是引爆點,而之前的六代機和珠海航展、宇樹機器人、新能源車、黑神話悟空從多個角度給予了鋪墊。

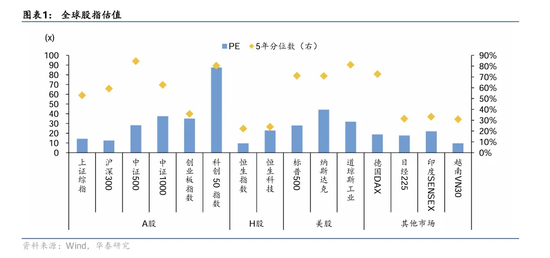

二是,A/H股估值低位凸顯全球吸引力。從估值角度來看,無論是與自身歷史水平相比,還是與全球其他市場相比,A股估值均顯示出較高的性價比。截至2月7日,恒生科技指數動態PE爲23倍(近五年分位數24%)、創業板指數動態PE爲35倍(近五年分位數36%),遠低於納斯達克44倍動態PE以及71%的分位數水平。尤其是在全球經濟不確定性加大的背景下,A/H股可能成爲全球資本配置的重要選擇。

三是,時間上正好處於特朗普關稅落地(10%未超預期)、兩會與業績驗證之前的空窗期,疊加春季躁動效應,市場短期出現情緒、估值、流動性充裕的共振。向後看,考慮到兩會召開、特朗普新政、業績期等關鍵點,股市結構性行情是否向整體行情邁進仍待檢驗。

顯然,股市上漲背後的邏輯是關鍵,債市會做出不同的反應:

1、基本面驅動+貨幣政策緊縮,分子項、盈利預期驅動,股牛債熊。

2、基本面驅動+貨幣政策仍呵護,股牛、債偏弱。

3、流動性驅動+分母項估值驅動,股牛債不弱。

顯然,近日股市上漲更多是情緒修復,產業邏輯超過了宏觀邏輯(關稅和供求失衡等),且以結構性行情爲主,因而總體對債市影響有限。

那麼,債市後續多空博弈的關注點有哪些?我們認爲貨幣政策與資金面、外部關稅衝擊、內部基本面與政策應對仍是市場需要關注的核心主線。具體來看:

關注一:資金壓力趨緩,貨幣寬鬆節奏重估

我們在上週週報提示投資者,節後資金面將迎來幾點有利因素。第一,節前取現擾動結束,資金逐步迴流銀行體系;第二,1月繳稅大月度過,2月迎來財政存款淨支出;第三,跨月影響消退;第四,1月信貸投放高峯度過。結合基本面環境和央行態度,目前實體需求偏弱+政策協調配合之下,資金面也不具備持續收緊的基礎。但在匯率壓力和防空轉基調的約束之下,資金成本預計維持在7天逆回購利率之上。

從資金實際表現來看,上週開盤後,銀行間回購利率如期下行,目前R001已經回到1.8%附近,儘管仍比7天逆回購利率高出不少,但市場對於節前“小錢荒”的擔憂情緒明顯已經緩解。

而隨着本輪小錢荒+中國資產重估+美國關稅擾動,債市對於央行的降息節奏顯然也需要重新評估:

首先,基本面的核心矛盾尚未解決,關稅政策又給外需增加了較大的不確定性,降息的必要性依然存在,只是節奏更加“相機抉擇”。本輪中國資產重估對股市情緒提振明顯,但對基本面和債市的傳導並不直接,結合近期PMI、高頻、票據等數據看,基本面依然面臨需求不足的核心矛盾。外部方面,特朗普的關稅政策具有談判施壓+財政增收+促進製造業迴流三方面屬性,對加墨等國以談判施壓爲主,對華則是三者皆有。因此後續中美貿易大概率處於“大方向偏不利,但節奏上打打談談”的反覆之中。在此背景下,央行更需要相機抉擇,下一個中美觀察窗口是4月,再考慮到股市情緒已經好轉,在此之前可能不急於降息。

其次,節前央行的一系列操作、“防空轉”等再次表明了監管對於長債利率的堅定態度。未來大概率還會通過窗口指導、監管考覈、資金面引導等方式,不斷引導市場,抑制對長債的炒作熱情。而降息作爲傳遞貨幣政策寬鬆取向的工具,此時落地反倒容易加劇市場對央行的博弈心態。

第三,匯率也是降息的重要制約因素,尤其是特朗普的關稅和移民政策給美國帶來再通脹風險,美聯儲降息前景尚不確定,人民幣面臨較大壓力,制約短期內央行降息。

最後,財政發力在即(穩定內需),供給端政策也呼之欲出(提振通脹),這些都對經濟有正面效果,加上去年四季度經濟數據和GDP平減指數超預期,減輕央行的寬鬆壓力,此階段貨幣政策可能更多以配合爲主。

綜上,我們維持此前判斷,認爲一季度央行降息落地的概率並不高。變數主要在於外需,如果中美談判結果差於預期,並和內部基本面形成共振,貨幣政策可能會更加果斷。而降準作爲流動性投放手段,仍有適時操作的可能,時間上關注兩會前後。

關注二:特朗普關稅政策與影響路徑

特朗普關稅政策正式啓動,春節期間宣佈對加拿大、墨西哥徵收25%的關稅,後推遲1月實施,對中國商品加徵10%關稅,兩次調整小額免稅政策等。此外,特朗普還宣稱或對歐盟、日本加徵關稅,並很快公佈“對等關稅”措施,這意味着美國與其經濟夥伴的貿易戰可能升級。

特朗普就職以來,關稅政策呈現覆蓋面廣+反覆搖擺的特點,如何理解背後邏輯?可能有四個層次:1)符合特朗普本人談判風格,特朗普曾在《交易的藝術》一書中提到“設定驚人目標——大肆宣傳——決策反覆搖擺——獲得最終結果”的談判手段;2)達成政治目標的談判工具,例如對加墨而言,關稅可能是實現其限制非法移民、芬太尼等目標的政策工具,施壓談判的屬性更強;3)關稅也是財政工具,加徵關稅可直接帶來財政收入,進而滿足特朗普“減赤+擴軍”主張;4)兌現競選承諾,推動製造業迴流等終極目標。

本輪對華加徵10%關稅落地後,不排除會有反覆,畢竟地緣、芬太尼、tiktok都需要中方的支持。不過,4月份開始的貿易不平衡調查結果或出爐,加上新一屆政府進入狀態,加徵關稅仍有較大概率。

特朗普關稅加徵及後續演繹對國內債市影響路徑主要有三:

一是,外需壓力略有增大,但10%關稅在市場預期的下沿位置,對中國經濟影響相對有限。基於上一輪中美貿易摩擦的經驗粗略估計,關稅提高10%,對出口拖累爲3%,對GDP拖累爲0.3%,可以通過內需等予以對沖。但後續關稅仍有較多不確定性,4月份是重要窗口,關注可能產生的預期差。

二是,美聯儲面臨增長和通脹兩難選擇,美聯儲降息不確定性上升,進而影響國內貨幣政策寬鬆進程。根據CME FedWatch,美聯儲下次降息或在6月份,美聯儲官員表態也傳達出觀望態度。美國加徵關稅推動美元走強,人民幣則相對承壓,央行穩匯率壓力加大可能導致降息節奏被動推後,也不利於資金面進一步寬鬆。

三是,特朗普政策的隨意性強,市場風險偏好難免會有所反覆。

關注三:基本面修復態勢尚待鞏固,兩會政策博弈在即

基本面修復態勢尚待穩固,債市面臨的基本面環境仍處於略有利位置。在一攬子穩增長政策發力和存量政策效果持續釋放之下,2024年四季度GDP同比5.4%,並順利完成全年經濟增長目標。但需要注意到基本面修復成色不一,依舊是結構上政策拉動+外部擾動+價格有待強化的狀態。節前公佈的1月官方製造業PMI爲49.1,明顯低於市場預期,需求和價格偏弱,顯示經濟仍處於內生慣性和外生拉動的角力之中。

我們認爲1月金融數據、通脹數據超預期的可能性或不大。根據華泰銀行組調研反饋(1.21《銀行開年經營成色幾何》),今年不同銀行開門紅分化,大行反映今年開門紅規模較去年同期持平或偏弱,部分股份行、城商行優於去年,區域行冷熱不均,總體情況與去年持平。從票據利率來看,月末票據利率衝高後回落,總體低於季節性水平,預估1月信貸“開門紅”力度難超預期,對債市影響有限。1月通脹仍受需求限制,價格信號難見改善。

基本面核心邏輯仍未扭轉,外需不確定性增加,兩會召開在即,市場對國內政策關注度上升。主要有幾點:

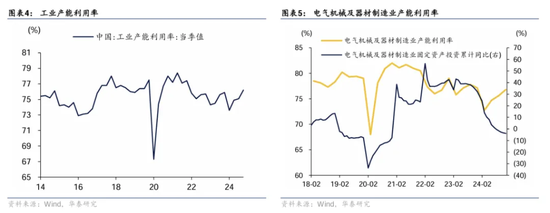

一是,關注去產能政策對再通脹預期的影響。2023年末中央經濟工作會議提到“部分行業產能過剩”;2024年政府工作報告提出“加強重點行業統籌佈局和投資引導,防止產能過剩和低水平重複建設”;2024年7月中央政治局會議再次提出“防止內卷式惡性競爭”、“暢通落後低效產能推出渠道”;2024年中央經濟工作會議提出要綜合整治“內卷式”競爭,促進“新三樣”等優勢產業長期持續健康發展。統計局數據顯示,2024年四季度工業產能利用率爲76.2%,較2023年同期上漲0.3pct,去產能有所收效。連續的政策表述也意味着,更多的去產能政策仍待落地。對債市而言,若短期去產能政策能夠落地,相比產能去化的收縮效應,價格反彈和再通脹的衝擊可能略佔上風。但若缺乏需求端改善,特定領域的價格反彈難以向更大範圍傳導,對債市衝擊有限。

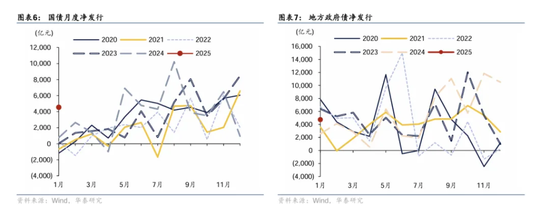

二是,關注兩會前政策演繹以及政府債供給壓力。赤字率3.5%~4%、接近2萬億特別國債、5萬億專項債的政策組合基本是市場中性預期,關注後續政策如何演繹。目前來看,財政傾向於加速而非加碼。前期會議、新聞均釋放政策靠前發力信號,中央經濟工作會議提出“各項工作能早則早”;12月《關於優化完善地方政府專項債券管理機制的意見》提到優化專項債項目審覈和管理機制,加快專項債券發行使用;國常會提出政策要“可感可及”;1月10日財政部發佈會上,財政部副部長廖岷提到“在時機上,做到主動靠前發力,增強政策前瞻性和針對性。加快支出進度,儘快形成實際支出”。

從實際落地來看,今年利率債發行有所前置,其中國債、政金債發行提速,不過地方債發行節奏一般。1月政府債淨融資9300億,略超季節性,預計2月政府債淨融資或與1月接近,供給壓力可控,真正的政府債供給壓力仍需等待兩會召開之後才能到來。

三是,從地方政府目標推斷全國經濟增長目標預計仍在5%左右,關注預期差。近期各省陸續召開地方兩會,公佈2025年經濟增長目標。從地方GDP目標設置來看:1)絕對水平上,多數地方預期目標爲5%或5.5%左右,少數地方定在6%左右或以上,北上廣經濟大省將目標設定在5%左右。2)目標調整情況來看,除天津上調了GDP增速目標以外,大多數省市均維持或者下調了經濟增長目標。此外,考慮到2025年是十四五收官之年,以及設定較高目標對地方政府和微觀主體的激勵作用,2025年GDP目標設置在5%左右的概率較大。市場對此預期較爲充分,關注其中預期差的可能性。

四是,“擴內需”成爲經濟穩增長的主要抓手,關注消費增量政策空間。中央經濟工作會議將“大力提振消費、提高投資效益,全方位擴大國內需求”置於九大任務之首,2025年地方政府工作報告中,基本所有省份均將“全方位擴大內需”放在2025年全省重點工作重點首位,“大力提振消費”和“提高投資收益”成爲重點任務,而“兩新”和“兩重”則成爲多數省市提振內需的重要抓手。考慮到財政用於消費補貼的乘數效應較高,消費政策是重要關注點,尤其是以舊換新、服務消費補貼的新增政策空間。

總結來看,本週操作建議:

1)基於上述分析判斷,債市利多因素在於,外部關稅不確定性升溫、內部開門紅成色一般、支持性貨幣政策立場未改、資金壓力趨緩;利空因素在於,債市賠率不高、穩匯率與防風險掣肘降息、政府債發行提速、兩會前政策預期擾動、去產能政策推升價格、股市結構性機會等。綜合來看,目前債市多空力量相對均衡,上週略偏多,本週基本平衡(關注去產能政策),難打破震盪格局。

2)受益於節後資金轉松、理財重獲淨申購,存單、中短信用債收益率下降較多。截至2月7日,1年AAA存單從節前1.72%下行4bp至1.68%,1、3年AAA信用債從1.80%、1.84%分別下行5bp、4bp至1.76%、1.80%。預計後續仍有小幅補漲空間。

3)曲線形態上,10-1年國債期限利差不高,爲38bp,歷史8%分位數。不過這主要是因爲年初以來,在資金收緊+去年底銀行等“非常規”行爲逆轉+央行暫停國債買入等因素之下,1年國債收益率快速回升,10-1年國債期限利差從去年底60bp一度降至30bp附近。節後資金轉松,國債期限利差重新走擴,若後續央行國債買入操作重啓,或使曲線進一步走陡。

4)利率區間判斷上,考慮債市搶跑明顯、降息預期推後、監管態度明確,十年國債1.6%以下想象空間不足,1.5%在我們看來是底部。高點方面,由於利率趨勢未扭轉、機構仍欠配,結合信貸等比價效應,1.8%可能是十年國債的上限水平。

5)短期看,繼續判斷波段+品種>久期>槓桿>信用下沉。推薦存單、中短端信用債,適度交易超長債,把握國開換券的小交易機會。中期看,內外政策不確定性上升,低賠率、負carry、信息多等環境下,債市波動將更頻繁。

本週核心關注:中國1月金融數據(不定)、美國1月CPI和PPI、美國1月零售數據、美國1月工業產出月率等。週三和週四將分別公佈美國1月CPI和PPI,關注美國通脹走勢。週五將公佈美國1月零售數據、美國1月工業產出月率,關注美國零售和工業表現。本週可能公佈1月金融數據,關注信貸社融表現。

風險提示

1) 降息降準節奏超預期:如果貨幣政策超預期放鬆,可能導致資金面進一步寬鬆,從而影響債市收益率表現。

2) 財政赤字能否達預期:如果財政規模未達市場預期,可能帶來債市收益率超預期下行。

3) 去產能政策超預期:如果去產能政策超出市場預期,可能引發再通脹預期升溫,將會影響債市收益率表現。

4) 關稅政策超預期:如果關稅政策超預期,可能影響國內貨幣政策路徑與市場風險偏好,導致債市出現調整。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:凌辰

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10