作者 | Paul Franke

編譯 | 華爾街大事件

自 2024 年以來,百事公司 (NASDAQ:PEP)的表現一直遠遠落後於標準普爾 500 指數,跌幅近 30%。

目前百事公司 (NASDAQ:PEP)交易價格為 145 美元,近 4% 的超高股息收益率現已可供購買。好消息是,在華爾街經濟衰退和熊市期間,百事的表現通常優於標準普爾 500 指數。

因此,百事可樂的投資者可以在其投資組合中發揮防禦作用,並獲得與現金儲蓄利率大致相同的股息收益率,同時擁有有史以來最受歡迎的消費必需品之一。

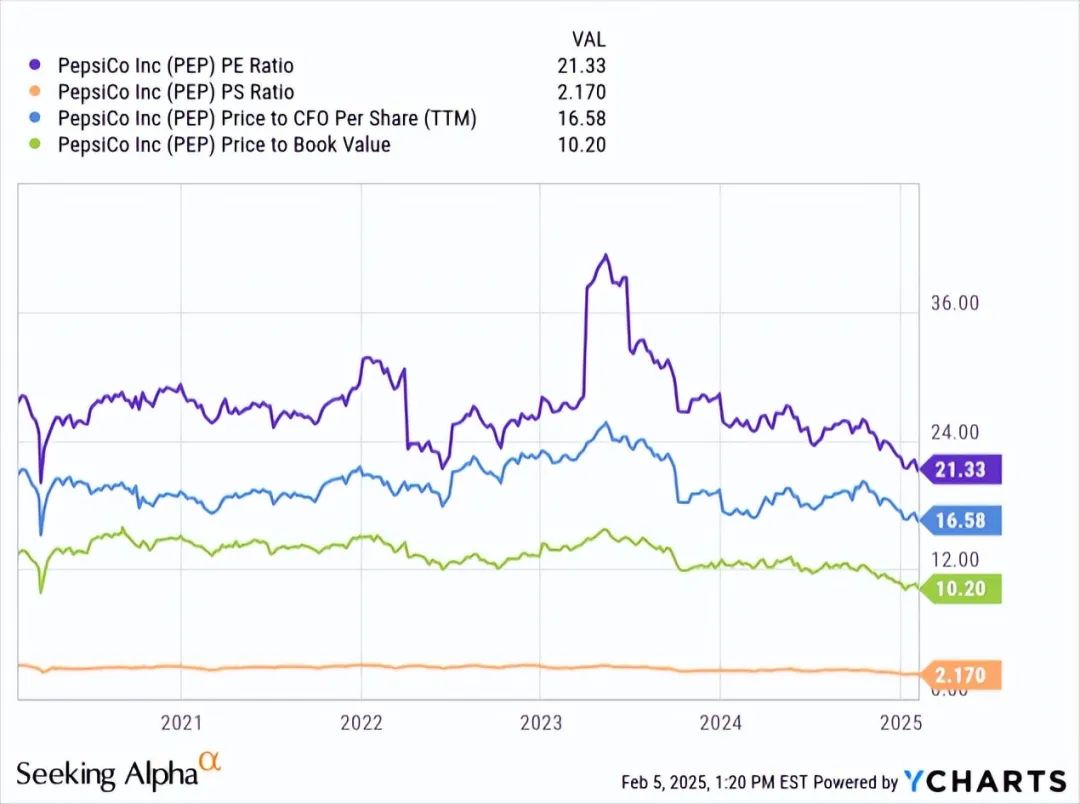

從許多基本數據來看,股價接近其長期估值平均值。下面繪製了股價與過去 12 個月收益、銷售額、現金流和賬面價值的圖表,可追溯到 1989 年底。與這一估值水平相反,目前標準普爾 500 指數公司的平均估值更接近創紀錄的高估。

好消息是,百事的估值指標正接近 5 年來的最低點,接近 2020 年 3 月的讀數。市盈率為 21 倍(GAAP 業績)和 16.6 倍(現金流),而市銷率為 2.17 倍,賬面價值為 10.2 倍。

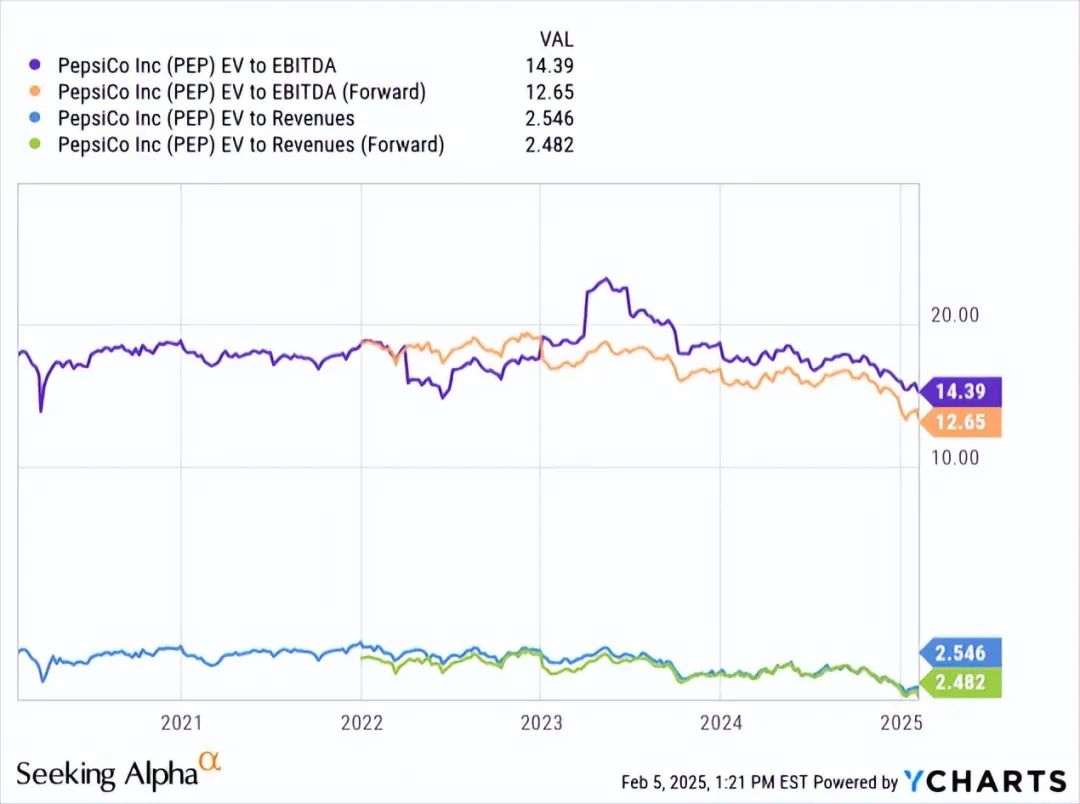

而且,當我們考慮到多年來債務和現金水平的變化時,企業估值對新買家來說看起來更加明智。此外,當我們研究 2025 年的預測時,企業價值與核心現金 EBITDA 之比為 12.65 倍,銷售額比率為 2.48 倍,這比 2020 年 3 月的低點便宜得多。

今天的股價估值相當有吸引力,比一年前低得多。但是,最好的消息可能是股息。

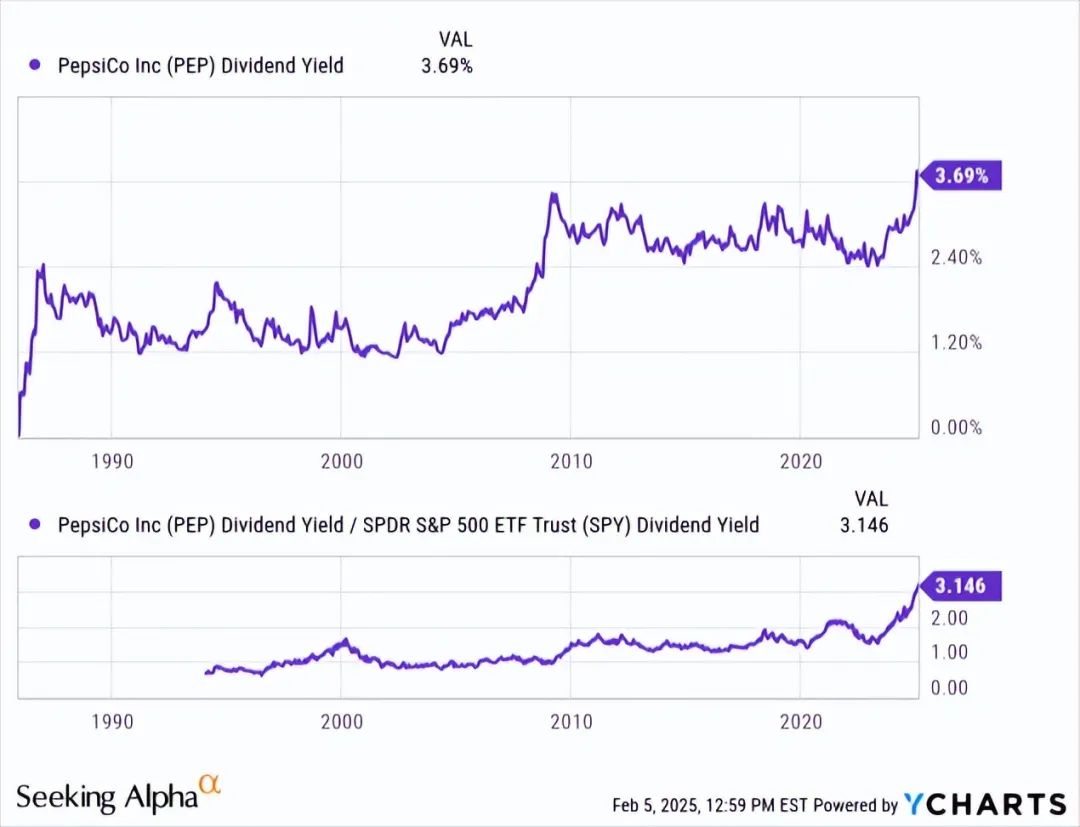

過去 3.69% 的股息收益率為每股 145 美元,是有史以來最高的。該公司於 1986 年開始派發股息,股息收益率一般在 1% 至 2% 之間,直到 2009 年初大衰退觸底。從那時起,普通股收益率一直在 2.4% 至 3.5% 之間波動,直到 2024 年底。

但這並不是全部的利好消息。當我們將百事可樂的可用現金分配率與標準普爾 500 指數平均值進行比較時,該股票今天是一個極好的買入點!通常交易收益率與標準普爾 500 指數大致相同,當前收益率是藍籌股「市場」收益率 1.16% 的 3.14 倍。換句話說,百事可樂的「相對」收益率也從未比 2025 年 2 月更好。

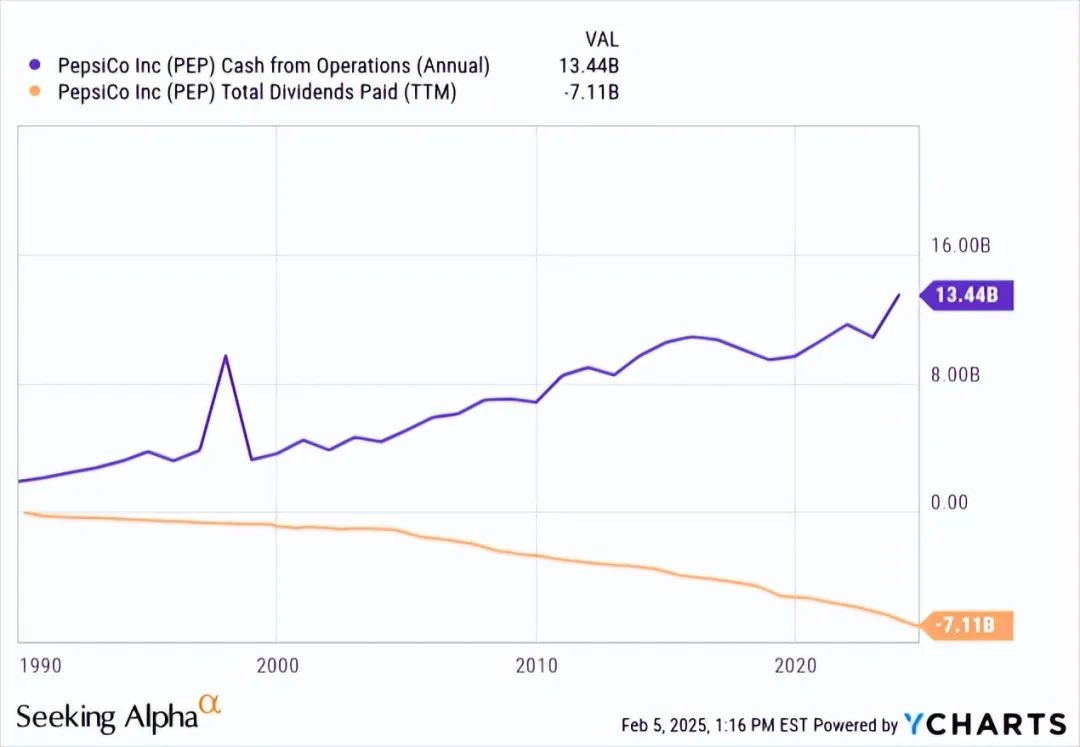

股息覆蓋率如何?從經營現金流來看,普通股股息支付約佔現金產生的 53%。這種設定是可以接受的,但不像幾十年前那麼樂觀,當時股息僅佔現金流的 10% 或 25%。總而言之,預計在可預見的未來股息支付不會大幅增長,除非收入受到新一輪通脹的刺激。

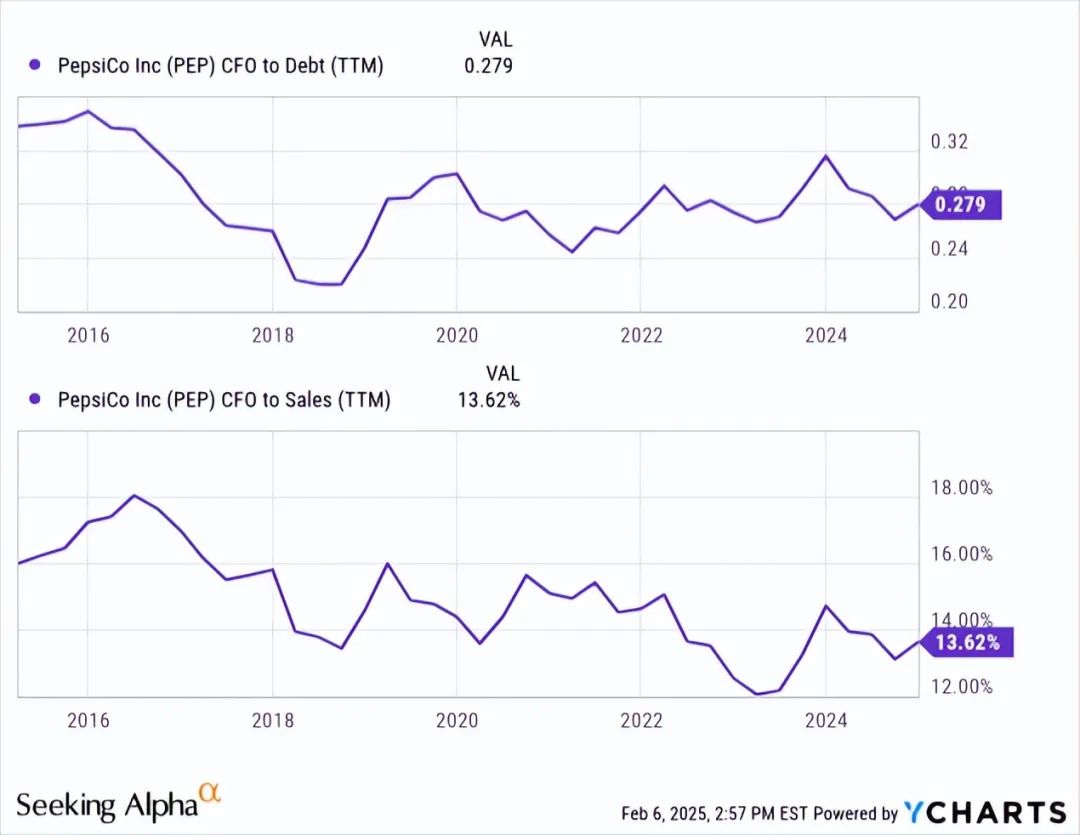

就現金流與債務比率而言,百事公司最近 12 個月的得分為 0.279 倍,與 10 年平均水平相當(這意味着,如果不支付股息,該公司可以在不到四年的時間內償還所有債務)。此外,現金流佔銷售額的百分比(13.62%)略低於十年來 15% 的平均水平。總而言之,背景資產負債表和資產設定與過去五年的運營情況沒有太大不同。

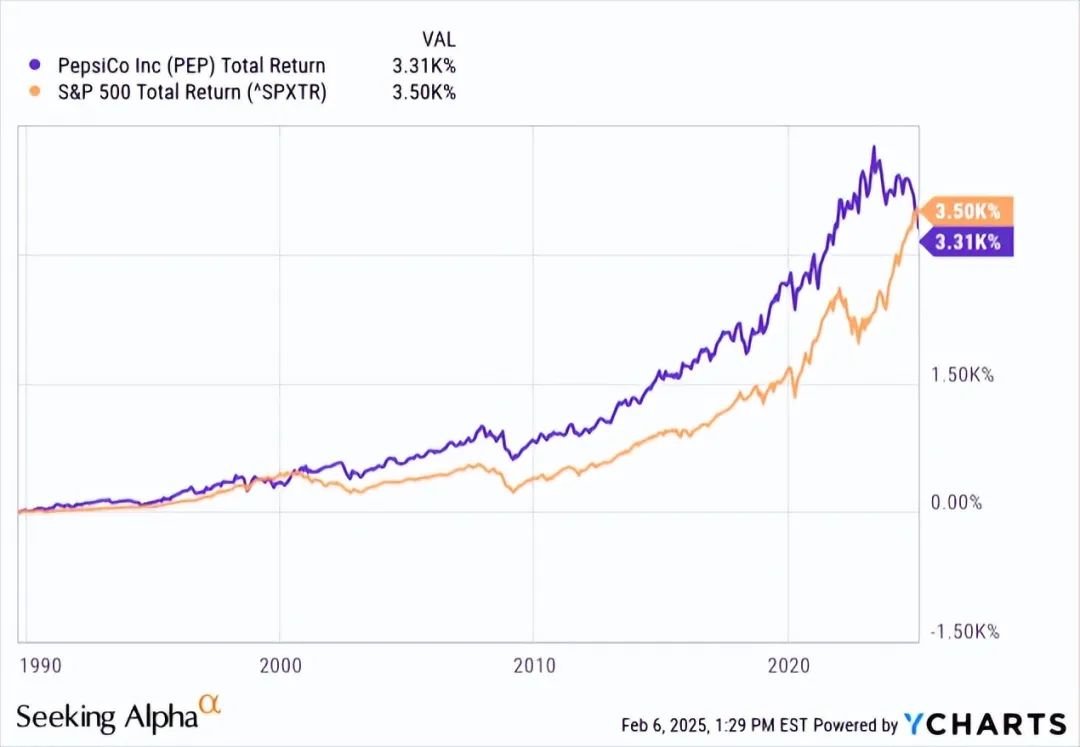

接下來,我們可以看看百事可樂股票在過去四次美國經濟衰退期間的表現。當我們回顧 1990 年以來華爾街的熊市與美國經濟衰退並存時,百事脫穎而出,成為投資者的絕佳防禦選擇。

自 1989 年底以來,百事的買入和持有幾乎複製了標準普爾 500 指數的總回報,包括股息。然而,這隻股票似乎在華爾街牛市中期至末期表現落後,而在美國經濟衰退和熊市期間收復失地。

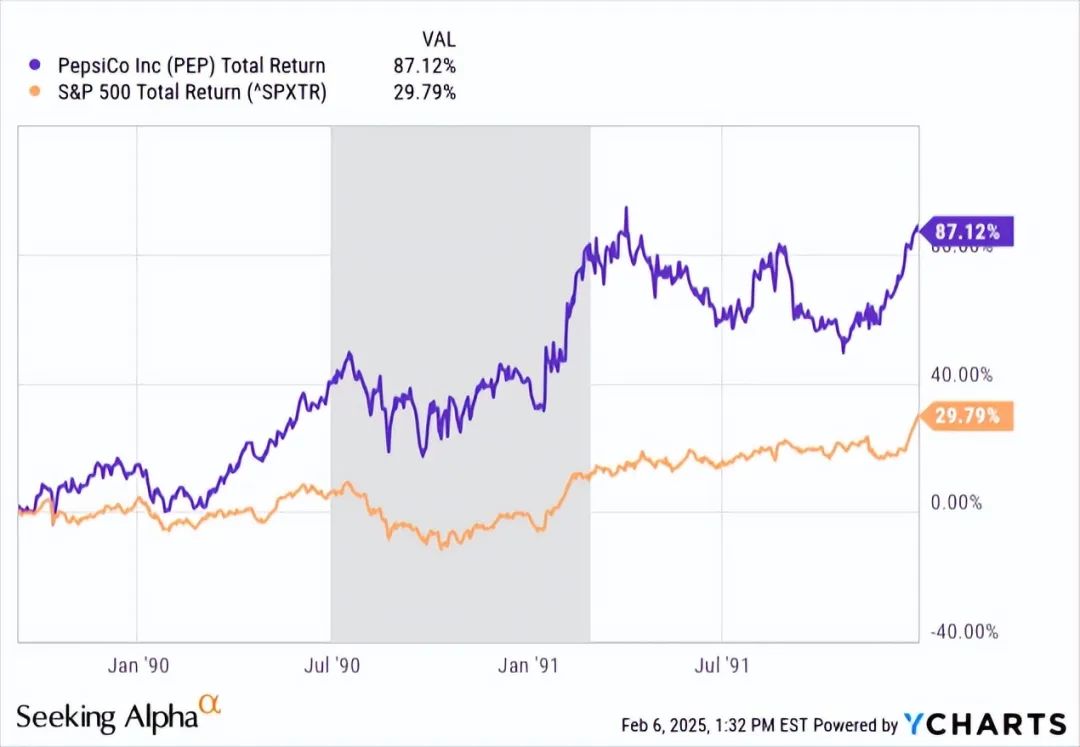

分析師的第一個例子是 1989 年末至 1991 年底期間。1990-91 年的美國經濟衰退在下面用灰色標記。如果你在開始前幾個月購買了股票,並持有到衰退結束後幾個月,那麼相對於標準普爾 500 指數而言非常強勁的相對收益就是你的回報。此外,在這段多年的時間裏持有股票將使你的投資組合獲得 3 倍於整體市場的收益(+87.1% vs. +29.79%)。

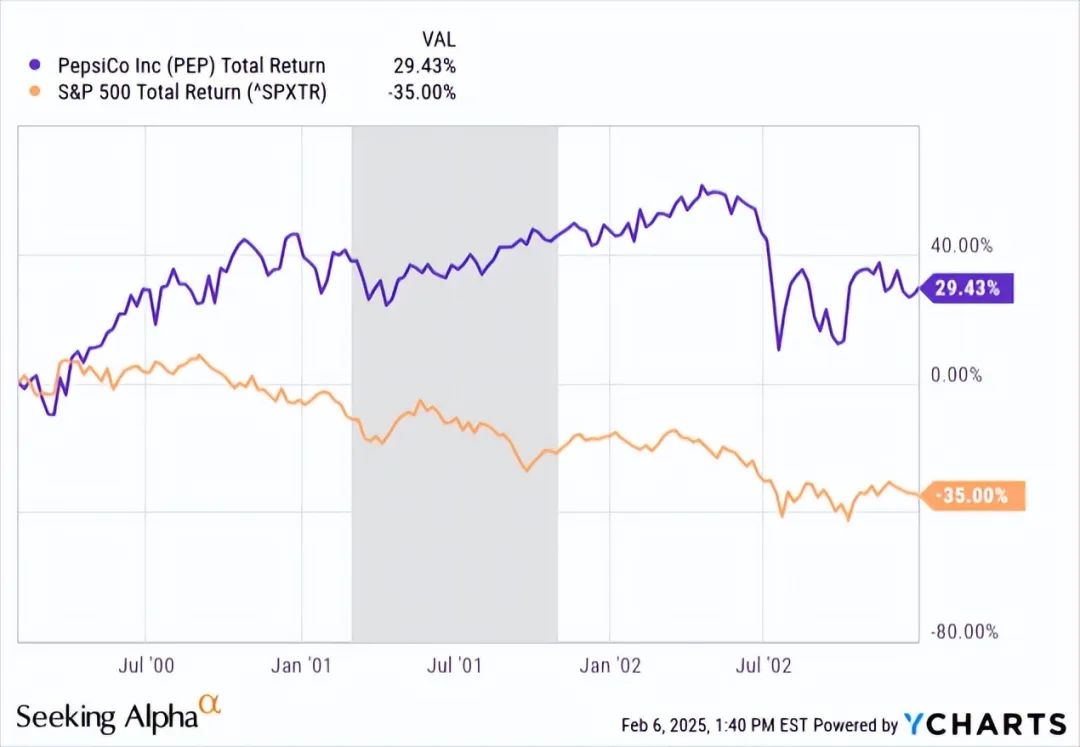

同樣,在互聯網泡沫高峯期,百事可樂的新投資者獲得了豐厚的回報。在最初的科技泡沫破裂和衰退期間,成長型股票會暴跌,而藍籌股價值股仍能上漲。正如您在圖表上看到的那樣,百事股票是存放資金的明智之選。在 2000 年初至 2002 年底的 3 年期間,百事的總回報率為 +29.4%,而標準普爾 500 指數則大幅下跌 -35%。

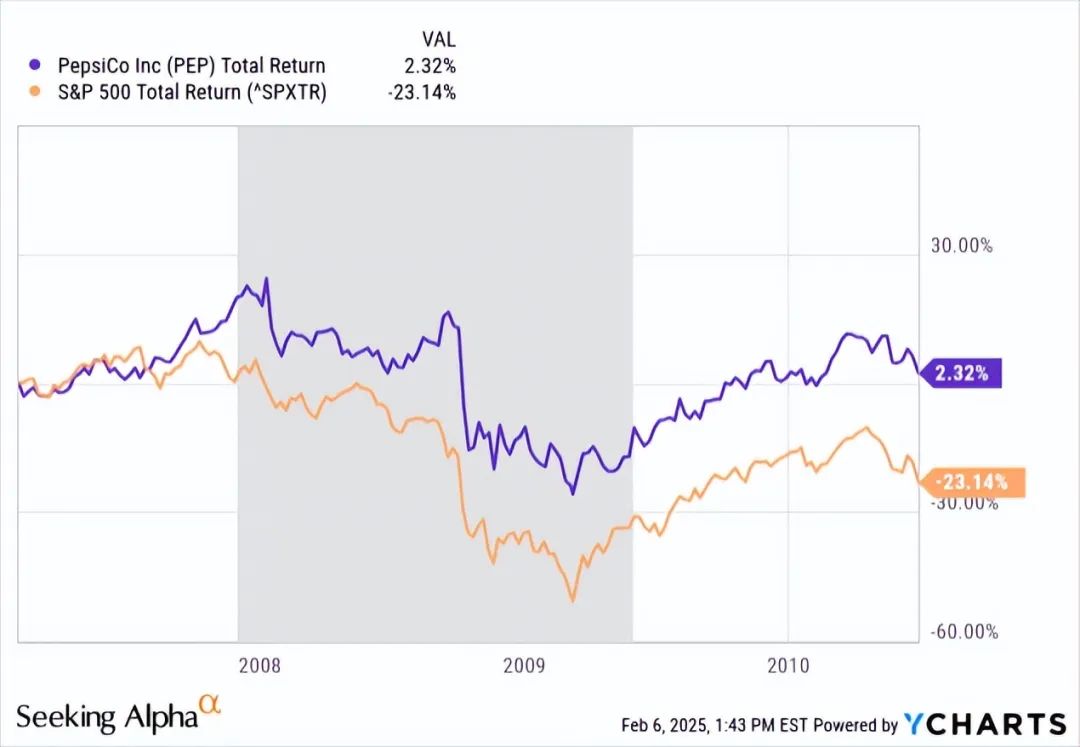

下一次美國經濟衰退是 2007-2009 年房地產崩盤和銀行信貸崩潰。如果你在 2007 年初購買百事可樂(在出現任何嚴重問題跡象之前),並在 GDP 正式萎縮後持有一年,你的股價將以 +25.4% 的穩固優勢跑贏標準普爾 500 指數。

最新的美國經濟衰退例子發生在 2020 年期間。如果你在 2020 年 1 月購買股票,那麼市場「跑贏大盤」的一段時間將是你在 5 月份獲得的回報(與標準普爾 500 指數下跌 15% 相比,回報率持平)。如果你持有到 10 月,回報率將回落至正常範圍。然而,在這整個時期持有 百事被證明沒有那麼混亂和不穩定。

此次衰退和熊市分析的主要結論是,百事可樂已被證明是經濟壓力時期最值得持有的藍籌消費品。

交易圖表也與看跌內爆相去甚遠。事實上,負量指數和平衡量指標開始呈鋸齒形走高。特別值得注意的是,OBV 自 11 月以來一直表現非常積極。

20 天Chaikin 資金流計算結果幾個月來首次轉為正值,價格維持在 1 月初的低點(至少到目前為止)。我認為,任何推動價格超過 50 天移動平均線(目前為 152.81 美元,到 3 月初可能跌破 150 美元)的上漲都可能預示着觸底。

百事可樂目前的投資安排是否保證 2025 年的利潤或市場總體表現優異?不。還有其他事情需要考慮。深度衰退可能會比過去的情況更嚴重地減緩對零食和汽水的需求。另一個新出現的問題是,據估計,GLP-1 減肥藥確實導致市場對含糖食品的需求減弱。除了這些因素之外,一個異常風險是總統的新醫療領導團隊暗示希望限制美國的加工食品(尤其是垃圾食品)。

在對百事進行投資之前,您必須了解/接受上述所有風險,其中任何一個風險都可能導致銷售和收益呈下降趨勢。

出於這些原因,未來 2-3 年,百事可能不會像過去的美國經濟衰退那樣成為大贏家。此外,如果收益和現金流停滯在 2024 年的水平附近,股息支出可能只會隨着時間的推移而小幅增長。

百事可樂調整後每股現金收益(非 GAAP,略低)和總銷售額的預測如下。當然,對於每股收益或收入的增長而言,這一預測已經不算驚人。但是,如果今年美國經濟衰退和熊市臨近,聯儲局被迫大幅降息,百事股價可能會得到良好支撐,從今天起實現可接受的漲幅。

分析師的基本預測是,百事可樂有限的總回報將與華爾街在 2025-26 年持有標準普爾 500 指數期間的鉅額損失相匹配。根據我自 1986 年以來的交易經驗,我們所處的最相似的經濟形勢是 2000 年的科技泡沫。2016 年開始的大型科技股繁榮對於業務擴張速度放緩的估值來說過於誇張。如果另一場科技泡沫即將到來,那麼持有與人工智能狂熱或社交媒體寵兒完全無關的消費必需品股票可能是您在 2026-27 年投資的更佳選擇。

因此,如果您正在尋找防禦性股票,支付鉅額股息,並且在艱難時期表現良好,百事可樂現已進入買入區域。鑑於華爾街在春季出現大規模拋售,分析師對股價低於 120 美元的股票給予強力買入評級。按照這個報價,股息收益率為 4.5%,現金調整後的市盈率約為 15 倍,所有其他變量保持不變。