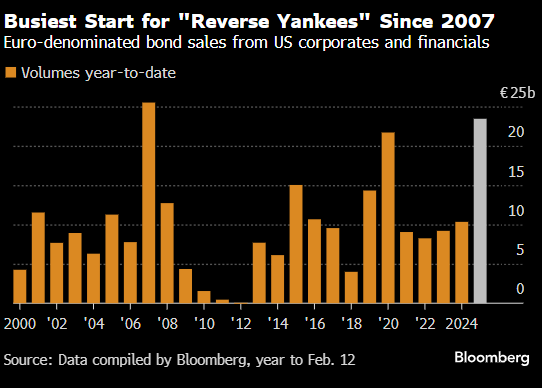

美國藍籌公司正在以極快的速度發行歐元債券,以期鎖定大西洋彼岸低出許多的借貸成本。

數據顯示,今年迄今為止,所謂的反向揚基債券發行規模達到234億歐元(243億美元),為2007年以來同期最高。T-Mobile美國公司和IBM的大額髮債交易,以及華爾街大行的發行,都推升了發債總額。

美國公司被歐洲央行的存款利率所吸引,該利率比聯儲局基準利率低175個點子,這對那些不需要將發債所籌資金換回美元的公司來說具有很大的吸引力。由於歐元兌美元疲軟,不需換成美元也可以降低他們的整體債務成本。即使確實需要兌換,兩個市場的利差也可能給公司帶來成本節省,並且還有投資者基礎多元化的好處。

「對於一個全球借款人而言,存在這一個巨大的利差,而且這個利差勢必會持續或擴大,」 摩根士丹利投資級銀團業務聯席主管Matteo Benedetto表示。「一家公司可以發行低息歐元債券,不將其換回美元,作為其歐洲業務的淨投資對沖,從而降低整體債務成本。我們預計今年反向揚基債發行還會增加。」

這種利率動態並非首次出現。由於企業利用歐洲央行利率較低的機會發債,去年有大約1,080億歐元的反向揚基債發行,為五年來最高。隨着借款人猜測美國總統唐納德·特朗普的政策可能會導致美國和歐洲央行之間的政策分化進一步加劇,今年這種交易的勢頭正在增強。

市場定價顯示歐洲央行年底前會至少下調存款利率三次。與此同時,周三公布的美國1月通脹數據高於預期,交易員重新評估聯儲局下一次利率行動的時機。目前市場預期聯儲局在2025年剩餘時間內只會有一次25個點子的降息。

海量資訊、精準解讀,盡在新浪財經APP

責任編輯:丁文武