在跌入熊市區域後,博通的股價一直在回升,因為投資者相信 DeepSeek 的崛起可能對這家半導體巨頭有利。

雖然 DeepSeek 的崛起肯定會在長期內使博通佔據優勢,但一些明顯的障礙可能會阻礙該公司在 AI 芯片領域佔據市場份額。Nvidia 已經建立了非常強大的護城河,使其能夠牢牢控制 AI 革命的訓練和推理階段。

在大型科技公司努力減少對英偉達的依賴之際,該公司設計並向越來越多的超大規模企業銷售專用集成電路 (ASIC)。「推理時間擴展」等新方法鼓勵科技巨頭繼續構建大規模芯片集羣,從而使博通的網絡業務受益。

現在,隨着 DeepSeek 成本效益模型開發技術的曝光,美國科技巨頭肯定會效仿,提高自身模型訓練和推理工作負載的成本效益。投資者越來越相信,與英偉達昂貴的 GPU 相比,此類努力將導致更多地依賴定製 ASIC。

然而,我們也必須承認這種樂觀論調也存在着挑戰。

首先,儘管許多市場參與者聲稱 DeepSeek 的成功應該會終結超級擴張者對大型複雜 AI 模型的訓練,但事實並非如此。

例如,OpenAI、甲骨文(ORCL)和軟銀最近公布了價值 5000 億美元的「星際之門」項目,該項目將嚴重依賴英偉達的 GPU,因為他們力爭首先實現「通用人工智能(AGI)」。

此外,Meta 最近還宣佈,他們計劃在 2025 年投資 600 至 650 億美元資本支出,特別是因為視頻生成 AI 模型肯定需要巨大的計算能力來訓練和推理,以支持其社交媒體應用程序的工作負載。

因此,具有日益強大的代理能力的多模式 AI 模型的構建肯定不會停止,而英偉達強大的 GPU 仍然是訓練這些模型的最佳選擇。

除了谷歌(博通在張量處理單元 (TPU) 方面的最老客戶)之外,AVGO 的其他主要客戶尚未宣佈使用定製 ASIC 來訓練大規模複雜的 AI 模型。

儘管如此,DeepSeek 的崛起引起了人們對這家初創公司使用一些創新技術以最少的英偉達硬件來製作更優越的 AI 模型的興趣。

DeepSeek 開發模型時使用的一項關鍵技術是「蒸餾」,即從較大的基礎模型中衍生出較小、更具體的模型。請注意,「蒸餾」可以在推理基礎設施上完成,從而減少了通常需要用於訓練的最強大 GPU 的需求。

現在,多頭認為,向「提煉」的轉變日益加深,應該會支撐對博通定製芯片的需求,因為功能較弱的芯片足以應付這種推理工作負載。

然而,想想過去幾年英偉達在數據中心客戶中建立的廣泛安裝基礎,以用於訓練目的。超大規模企業使用強大的英偉達GPU 訓練他們的 AI 模型後,這些芯片隨後被部署用於推理工作負載,從而調節從博通訂購的定製硅片的數量。

事實上,超大規模企業已經面臨來自股東的壓力,要求其展示更有紀律的資本支出和可見的投資回報率(ROI)。

如前所述,大型複雜模型的訓練可能會繼續進行,因此超大規模企業將繼續構建其 AI 基礎設施。但科技巨頭可以尋求降低未來資本支出和折舊成本的一種方法是延長資產的使用壽命。事實上,Meta已經採用了這種方法。

我們追求效率的另一種方式是延長服務器和相關網絡設備的使用壽命。我們未來的預期是,在更換非 AI 和 AI 服務器之前,我們將能夠使用更長的時間,我們估計大約為 5.5 年。這將節省年度資本支出和由此產生的折舊費用——Meta首席財務官 Susan Li,2024 年第四季度財報電話會議

如果更多的超大規模企業也採用這種方法來提高投資回報率並安撫股東,那麼它將會減少從博通訂購的定製 ASIC 的數量,從而減緩未來幾年的收入增長潛力。

此外,機構研究發現,包括雲客戶在內的許多企業越來越多地使用英偉達的技術來滿足其推理需求:

根據瑞銀對 125 家機構 IT 高管的調查……Nvidia 繼續佔據主導地位,66% 的受訪者使用其 GPU 進行訓練,63% 的受訪者使用其 GPU 進行推理。去年 5 月,只有 50% 的受訪者更喜歡使用英偉達進行推理。– 新聞

這證明了英偉達成功地將其 GPU 的價值主張擴展到初始訓練階段之外,這在一定程度上削弱了博通在 AI 芯片領域獲得市場份額的能力。

但大型科技公司轉向博通尋求定製硅片的長期趨勢仍然完好無損。谷歌 ( GOOG ) 最近宣佈了2025 年750 億美元的資本支出預算,該預算將特別用於部署其定製 TPU。此外,儘管 Meta Platforms 試圖通過延長服務器的使用壽命來降低資本支出和折舊成本,但這家社交媒體巨頭也在努力與博通合作,在未來更多地關注定製硅片。

我們正在通過在能夠通過優化芯片以適應我們獨特的工作負載而降低計算成本的領域部署我們的定製 MTIA 芯片來追求成本效益。2024 年,我們開始將 MTIA 部署到廣告和有機內容的排名和推薦推理工作負載中。我們預計在 2025 年進一步提高 MTIA 在這些用例中的採用率,然後在明年將我們的定製芯片工作擴展到排名和推薦的訓練工作負載。

– Meta Platforms 首席財務官 Susan Li,2024 年第四季度收益電話會議

因此,博通仍處於有利地位,可以利用其預計 2027 年定製 ASIC 的 600-900 億美元服務目標市場。隨着越來越多的超大規模企業優先考慮定製硅片,看漲者對這一市場規模進一步增長的前景感到興奮。

儘管如此,英偉達在數據中心的既有安裝基礎可能會減緩博通的收入增長速度。

隨着 DeepSeek 的崛起以及定製 ASIC 在數據中心客戶中的日益普及,英偉達一直在拋售,而博通 近幾天實際上一直在上漲。

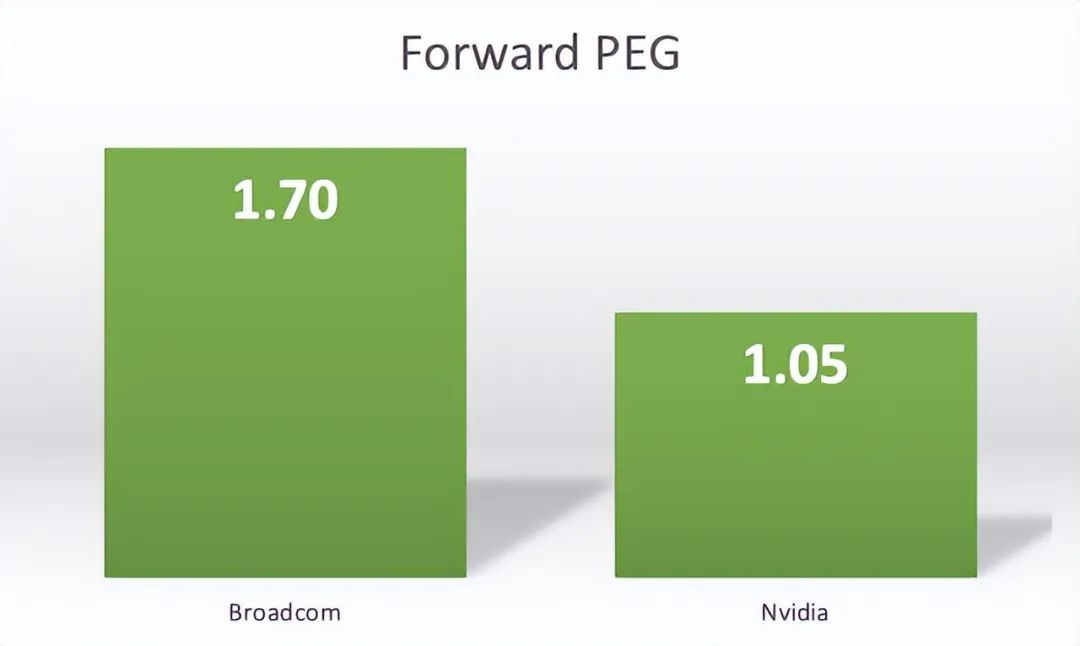

根據關於股票估值的數據,博通的預期市盈率為35 倍,顯然比英偉達 的預期市盈率為40 倍更具吸引力。

不過,請注意,博通預期的EPS FWD 長期增長率(3-5 年複合年增長率)低於英偉達,分別為 20.58% 和 38.13%。

現在,當我們根據未來幾年預計的每股收益增長率調整每隻股票的預期市盈率時,我們得出以下預期市盈率與增長率倍數。

就上下文而言,1 倍的比例意味着股票交易價格接近其公允價值。

因此,當我們根據預期未來盈利增長率進行調整時,博通的價格要比英偉達高得多。當然,這些增長率並不是一成不變的,隨着人工智能革命敘事的不斷變化,這些增長率可能會繼續波動,這隨後也會改變目前兩大人工智能芯片公司股票估值之間的差異。

儘管如此,考慮到未來面臨的障礙,人們不應該僅憑英偉達過去兩年的乘性股票表現就期望博通近期帶來鉅額回報。