文|光子星球

2月11日,京東官方公衆號「京東黑板報」宣佈京東外賣上線,啓動「品質食堂餐飲商家」召募。

這實際上是一次典型的先動手試水深淺,再動嘴向外喊話。

京東一開始是用京東秒送,跑通即時零售,同時挖角美團外賣人員。鋤頭揮出去,必定有響動,於是美團內部制定了應對預案。2024年年末,京東秒送打着「5%的抽佣費率」,同時招攬商家與員工,此時美團才自上而下傳達了京東要做外賣的事宜和應對策略。

從餓了麼到抖音生服,再到快手本地,以及今年的京東,互聯網巨頭頻頻入局外賣說明兩個問題:本地生活市場仍大有可為,且沒有絕對的王者。

餓了麼與美團是對位競爭,也是目前唯一一家留在牌桌上的玩家。抖音與快手靠着內容與流量入局,並且在到店業務成熟後染指到家,可因為算法與履約短板,一個遁隱,一個只能給美團導流。

表面上看,擁有倉配與秒送的京東不存在履約短板,但一位業內人士表示,「外賣經營要素就是多快好省,先發優勢和規模優勢很重要,當既有系統越來越好,後來者很難做」。

有比沒有強,京東當下面臨的核心挑戰在於B端缺乏商家池,C端缺乏流量與用戶心智。京東需要向BC兩端傳遞做外賣的想法,於是纔會在這個節點官宣。

京東「挖角」,美團「拔草」

「加薪20%,其他福利另算。」

這是京東在全國各大城市挖角美團城市BD與BDM(主管)所開出的價碼。這與兩年前抖音挖角美團BD的待遇差了不少,不僅薪資漲幅略遜,而且沒有提成。阿誠是一位美團BD,他告訴光子星球,早前抖音生服針對城市BD,設定了引入SABC級別商家提成,其中一家S級800元,一家A級400元。

一位美團濟南的城市BD告訴光子星球,商家關係是跟着BD走的,所以與其說抖音和京東是挖人,不如說是挖資源。「這是蛇打七寸,美團的BD模式決定了城市BD與商家建立起了很密切的人脈關係,因此京東直接挖角美團BD,戰術上沒問題。」

目睹了同事被抖音生服挖走,一年後因為業務遇阻而被砍掉,阿誠在收到京東的橄欖枝後,有些投鼠忌器。「我收入不太高,往上走又沒有門路,跳槽是唯一出路。」

這種情況不止在北方出現,南方某一線城市近日也出現多位美團BD,乃至BDM(主管)跳槽到京東的情況。

光子星球了解到,一位城市BD如果月薪在1萬到1萬2之間,京東會開出1萬5左右的薪資;BDM月薪在1萬4到1萬5左右,則會開出2萬左右的月薪。

有趣的是,新老同事間沒有因為所僱不同而劍拔弩張,也沒有相互猜忌,反倒一團和氣,互通有無。跳到京東的前美團BD「想了解下美團怎麼打我們」;留在美團的BD則希望了解「京東是不是真要做,待遇究竟好不好」。

美團BD們投鼠忌器不是沒有理由。南方某城市京東BD告訴光子星球,年前預計要招4個組,每組8-12個人,年後聚攏業務線,縮減到1個組,由城市BD直接帶隊對接秒送商家,團隊規模控制在10個人。

我們從多位美團BD處了解到一部分跳槽到京東的BD畫像——俗話說得好「人挪活樹挪死」,許多BD在美團待了幾年,看不到晉升的希望;第二類是考覈長期處於尾部,有較大的工作壓力;第三類是剛入行幾年,薪資較低。

美團鬥過餓了麼與抖音,對抗之策已經成為這家公司的肌肉記憶。為了應對京東可能的動作,除了保持對競對業務發展情況的關注外,還在內部通過口頭逐級向全國BD傳達了「拔草」行動,沒有任何文字與文件。

為了讓身處一線的BD認真拔草,還列入了BD的每月考覈,且考覈比例很高,甚至會影響到是否拿C。「每個BD的拔草考覈直接關乎到團隊的生死存亡。」

所謂拔草,指的是BD到店與商家溝通,提供一定免配送費或者費率優惠,以穩固商家,從而在源頭處遏制競對的擴張。在京東入局外賣之前,上一個與美團硬剛的是抖音外賣。

BD是維繫平台與商家的核心鏈條,京東挖角固然可以快速積累起商家池,但並不足以留下商家。

我們聯繫了某餐飲商家,讓其嘗試走完京東外賣入駐流程,不知是不是系統剛上線還未優化可以註冊,卻始終無法上傳資料。

這位商家表示,「京東外賣到底能給我們什麼,目前還是未知數。」

快遞不等於外賣

「蛇打七寸」,京東外賣拿出的殺手鐧是「全年免佣」。

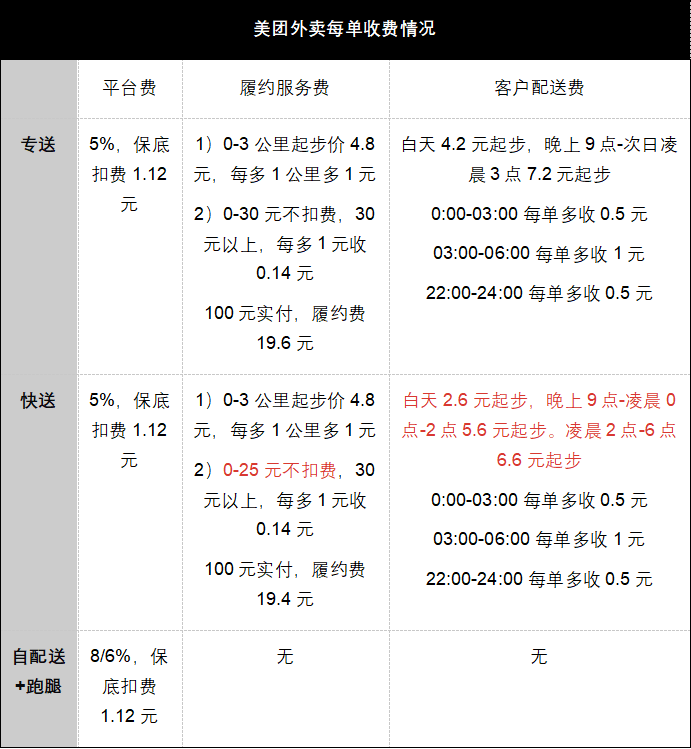

三個月前,京東秒送測試餐食外賣時,曾打出了佣金5%的旗號,對於商家的吸引力非常有限。幾乎所有競對都曾拿着「佣金」問題跟美團敲竹槓,如果不把這筆賬算清楚,很容易被誤導。

實際上,平台只是免去了本就不高的「平台費」,而履約服務費和配送費纔是每單外賣最主要的開銷。例如,美團將所有費用分化為平台費(佣金)、履約服務費(自配沒有)、客戶配送費三類。

圖注:作者根據第三方信息整理匯總,實際收費情況根據不同區域和商戶類型有差異。

為了進一步鞏固競爭,過去一年,美團對商家運營持續精細化,最重要的手段是提升專送的服務能力,從而讓核心KA商家與專送綁定。這被認為是美團真正的護城河所在。

規模往往被認為是平台型經濟的護城河,這種說法其實曲解了「護城河」的概念。護城河指的是一家公司擁有一個己所具有,而他人難以培養的能力。放到美團,護城河有兩條,一條是迭代多年的到家業務基礎算法,另一條是基於算法上,形成了一套BC兩端都行之有效的履約標準。

目前接入京東外賣的商家多為秒送與全國連鎖品牌,鮮有POP商家,且配送形式多為達達,少部分為商家自配,這種業務情況,短期很難與美團外賣掰手腕。

在抖音外賣入局時,曾依靠第三方運力達成,但第三方配送往往存在配送時間長、騎手響應不及時等問題。於是不少商家轉為自配,而自配也是問題重重,不僅配送費用並不比美團專送、快送低,而且商家還需要時刻關注履約過程——是否有騎手接單,如果沒有還要加錢,逾期未出餐又會導致賠付。

這時候,美團專送的好處便立即體現出來。不僅履約快、服務好,而且商家自己可以完全從履約中解放出來。有美團BD告訴光子星球,高客單價(40元以上)商家既能承受專送的費用,也有相應的履約需求,成為過去一年美團商家運營最明顯的趨勢之一。

有觀點認為,京東與抖音最大不同之處在於有履約基礎——達達的秒送與京東物流的快遞。達達秒送為衆包模式,即兼職騎手,在快遞行業越來越成熟的當下,兼職騎手無論在收入還是職業能力上都很難與專送騎手抗衡。用一位餓了麼人士的話說,依靠達達的京東外賣,雖然不存在履約問題,但至少目前與美團「仍差了幾個餓了麼」。

那麼全職的京東快遞小哥能否一戰?這其實是一個有些異想天開的假設。隨着「小時達」普及,快遞與外賣的差異已經越來越小,儘管如此,外賣與快遞仍然是涇渭分明的兩件事情。簡單來說,快遞做不了外賣,外賣也沒辦法做快遞。

無論是次日達、半日達、小時達,都是按照固定時間段分撥商品,且以指定的地點(倉、中轉站、驛站)為中心,向周邊配送。看起來是到家,實際上所有快遞小哥都有固定負責的區域。而外賣存在明顯的時間特徵——中午、晚飯,以及夏秋季的夜宵,且配送起始點非常隨機。

由於分撥的存在,快遞小哥在時間和上門等考覈下,幾乎沒有餘力再來承接更為複雜的外賣配送,即便可以,其履約和服務能力甚至比第三方配送還差。

配送之外,京東另一個老問題是「流量」。

截至目前,京東外賣在京東APP主頁中的「秒送」之下,換言之,是在一個被稱為「流量黑洞」的電商應用的二級頁面之下,在外賣沒有獨立成APP之前,京東商城的天花板就是京東外賣的天花板。

「京東外賣目前業務還在秒送下面,沒有獨立建制,應用功能也存在很多問題。」一位業內人士提到,京東外賣的定位是快遞收件地址,而不是即時。如果要想以所處的地點定位點外賣,需要先修改默認收件地址。

美團希望看到新挑戰者

多位美團BD表示,「京東做外賣對美團來說不是壞事。」從宏觀角度來說,有新玩家入局有助於對沖來自反壟斷的壓力。「美團樂見同行喝湯,只是不希望喫肉。」

另一個因素是,每當有新巨頭入局本地生活,都會為行業帶來一輪新的增量。有分析師測算過抖音入局團購市場以來的影響,2021-2024年,到店GTV按年增速分別為36%、-6%、107%、34%,可以看到,在2022年團購市場出現首次下滑,次年抖音入局後,團購市場迎來一輪暴增。

當抖音的用戶們走到奶茶店門口不再看着菜單點餐,而是打開抖音團券時,團購悄然完成了新一輪下沉。而當抖音團購補貼退坡,以及美團到店一輪輪拔草之後,抖音與美團的市佔率逐漸穩定。到2024年,美團到店業務重新回暖,核心本地商業公司營收與利潤雙增。

抖音入局團購如此,京東入局外賣,理論上也會極大促進外賣市場的增長。

京東自身的用戶畫像多為高收入羣體、男性為主,這類用戶原本不是外賣的主力消費人羣,而在京東入局外賣後,有可能會成為外賣羣體新增量。消費行為上多為高客單價品類與3C家電,此外還包括京東健康的醫藥電商,以及即時零售等其他業務,這些都是即時零售與外賣當下急於開拓的新品類。

京東在自己的「王國」裏開闢「外賣」這塊新疆土時,未嘗也不是在給美團送上新的「地盤」。

考慮到這個因素,纔有美團員工打趣說:「美團肯定樂見京東搞外賣,只要不威脅到核心KA商家,都不事兒。」