Astera Labs最近發布了其 2024 財年第四季度和全年收益報告,報告顯示其營收增長令人印象深刻,連續六個季度創下創紀錄。

與此同時,該公司公布了作為上市公司的第一個季度 GAAP 盈利情況,證明了其高效的增長。儘管如此,該股在周二的交易中下跌了 10%,主要是因為人們擔心該公司毛利率下降後的定價能力。然而,這些擔憂可能被誇大了,因為該公司的營收增長是由 Taurus 產品系列的銷售增長推動的,該產品系列的利潤率低於 Astera Labs 的其他產品系列。

儘管如此,Astera Labs 似乎有望再創紀錄,這得益於超大規模企業對其 AI 基礎設施資本支出的預測。此外,當利潤率更高的 Scorpio 產品系列的銷售開始上升時,該公司的盈利能力可能會在下半年進一步改善。鑑於這一點,以及該公司強勁的自由現金流,我重申我對 Astera Labs 的強力買入評級,並維持 2028 年每股 393 美元的目標價。

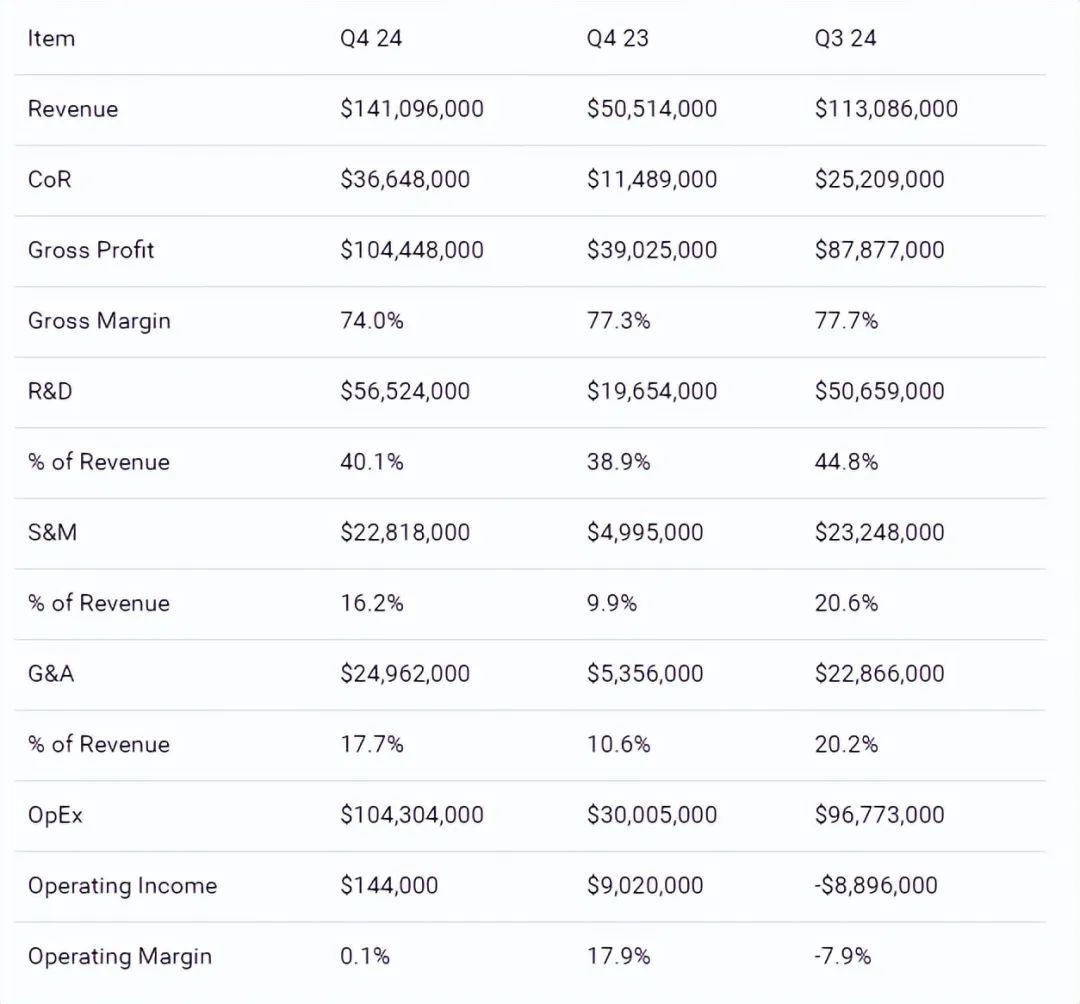

2024 年第四季度,Astera Labs報告營收為 1.411 億美元,較去年同期的 5050 萬美元增長 179%,較上一季度的 1.131 億美元增長 25%。該公司還報告稱,本季度毛利率為 74%,低於去年同期的 77.3% 和上一季度的 77.7%。

根據管理層在第四季度財報電話會議上的說法,第四季度毛利率下降的原因是 Taurus 以太網產品系列的銷售增長,該產品系列的利潤率低於公司其他產品系列。總體而言,Astera Labs 報告的全年收入為 3.96 億美元,毛利率為 76.4%,而 2023 財年的收入為 1.158 億美元,毛利率為 69%。

就成本結構而言,Astera Labs 第四季度的運營成本按年增長 248%,從 3000 萬美元增至 1.043 億美元,按月增長 9680 萬美元。該公司運營成本上升的主要原因是其增加了對研發的投資。第四季度,Astera Labs 的研發成本為 5650 萬美元,而去年同期為 1970 萬美元,上一季度為 5070 萬美元。同時,該公司的銷售和營銷成本為 2280 萬美元,而 2023 年第四季度為 500 萬美元,2024 年第三季度為 2320 萬美元。至於一般和行政費用,Astera Labs 的費用接近 2500 萬美元,而去年同期為 540 萬美元,上一季度為 2290 萬美元。

儘管運營成本增加,但由於收入增長和成本管理比 2024 年第三季度更好,Astera Labs 仍能報告 14.4 萬美元的運營收入。公司成本及其佔收入百分比的明細可在下表中找到。

儘管該公司的營業收入微乎其微,但 Astera Labs 仍能報告 2470 萬美元的淨收入,標誌着其作為上市公司首次實現 GAAP 盈利。該公司的淨收入主要得益於其強勁的現金餘額,這使其能夠產生 1060 萬美元的利息收入以及 1400 萬美元的稅收優惠。

就這一點而言,Astera Labs 的資產負債表穩健,擁有 9.143 億美元的現金和有價證券,同時賬面上沒有債務。強勁的財務狀況使該公司能夠繼續投資研發計劃並探索其他增長機會,正如第四季度財報電話會議中提到的那樣,Astera Labs 在第四季度完成了一項戰略收購。

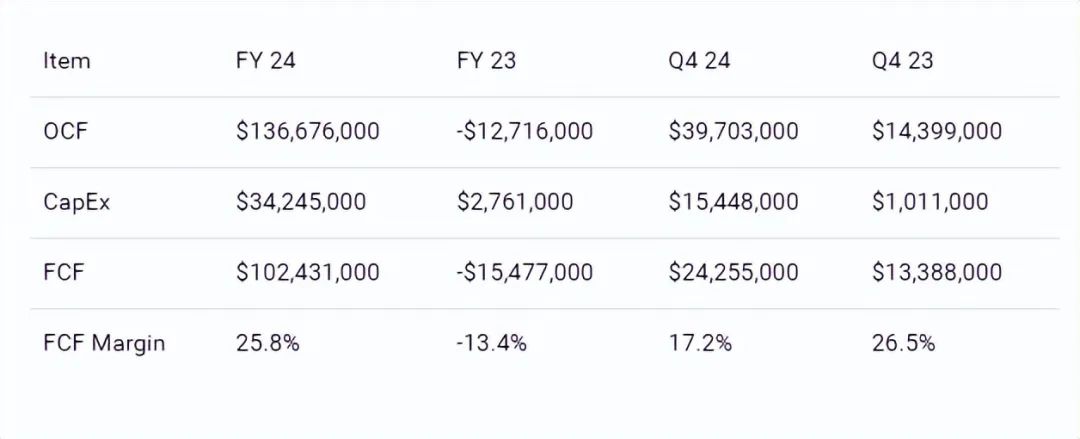

由於現金流產生能力強勁,Astera Labs 的財務狀況在未來幾年可能會進一步改善。第四季度,該公司的運營現金流為 3970 萬美元,自由現金流為 2430 萬美元,自由現金流利潤率為 17.2%。全年,Astera Labs 的運營現金流為 1.367 億美元,自由現金流為 1.024 億美元,自由現金流利潤率為 25.8%。

儘管該公司第四季度的自由現金流利潤率按年下降,但這可以歸因於資本支出的增加,而這直接源於 Astera Labs 在第四季度末完成的收購。

展望未來,Astera Labs 預計 2025 年第一季度的收入將在 1.51 億美元至 1.55 億美元之間,這意味着按月增長 7% 至 10%。該公司預計這一增長主要由其 Aries 和 Taurus 產品系列的銷售推動,Scorpio 產品系列的貢獻較低,該公司預計 Scorpio 產品系列在 2025 財年將佔總銷售額的至少 10%。同時,由於研發力度的擴大和上述收購帶來的整個季度的貢獻,該公司預計第一季度的運營成本將增加。

拋開過去的表現不談,Astera Labs 似乎有望再創紀錄。今年推動該公司增長的主要催化劑是超大規模企業 AI 相關資本支出的預期增長。Meta、亞馬遜、谷歌和微軟計劃今年在 AI 基礎設施和數據中心建設上投入3200 億美元,高於 2024 年的 2300 億美元,正如他們在最近的財報電話會議上提到的那樣。

Astera Labs 將成為這些超大規模企業資本支出前景的主要受益者。正如我在上次對該股的報道中提到的那樣,Astera Labs 增長前景的長期順風是超大規模企業採用混合方式,將內部開發的 AI 芯片與英偉達、AMD和英特爾的 AI 芯片結合使用。該公司在第四季度財報電話會議上提到,這一因素是關鍵的業務驅動因素,因為它導致對其 Aries、Taurus 和 Scorpio 產品系列的需求增加。因此,該公司認為這一因素將增加這些 AI 基礎設施系統中每個加速器的價值。

此外,隨着客戶開始部署其 Leo 和 Scorpio 產品,Astera Labs 的收入可能會在下半年激增。目前,該公司已向客戶交付了預生產量,以便在年底部署之前對產品進行認證。除了提高營收外,這兩個產品系列還可以幫助提高 Astera Labs 的利潤率,尤其是 Scorpio 產品系列,因為它們的利潤率更高。

管理層在第四季度財報電話會議上表示,與重定時器相比,Scorpio 產品的平均售價更高,TAM 更大。由於該公司預計 Scorpio 產品系列將成為其最大的產品線,Astera Labs 70% 的長期毛利率模型可能是一個保守的估計。

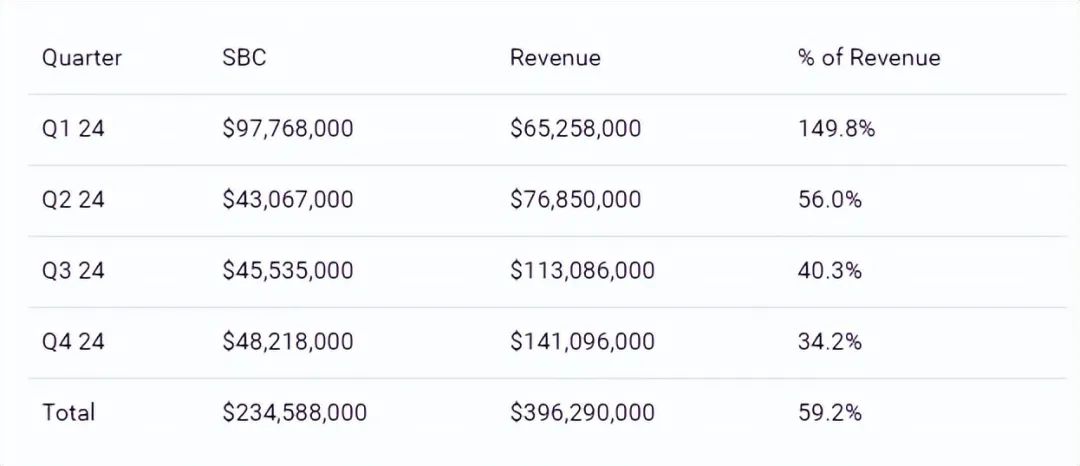

Astera Labs 的樂觀看法面臨的主要風險是,該公司嚴重依賴超大規模企業的資本支出,因為如果這些超大規模企業削減其 AI 基礎設施支出,該公司的收入基礎可能會受到影響。另一個需要考慮的風險是 Astera Labs 的股票薪酬過高。第四季度,SBC 佔總收入的 34%。雖然這一數字低於前幾個季度,但 SBC 仍佔 2024 財年收入的 59%。

即使考慮到與該公司 IPO 相關的 8890 萬美元 SBC,SBC 仍將佔 2024 財年收入的近 37%。

綜上所述,在 Astera Labs 發布第四季度財報後,分析師仍然看好該公司。該公司的收入繼續快速增長,同時顯示出成本管理改善的跡象,從而使其成為一家上市公司後第一個按 GAAP 實現盈利的季度。Astera Labs 還在產生大量現金流,2024 財年的 FCF 利潤率為 26%,隨着未來幾年銷售額的增長,這一利潤率可能進一步擴大。

隨着超大規模企業增加與 AI 相關的資本支出,以及 Scorpio 和 Leo 產品系列的產量預計將在今年下半年增加,Astera Labs 似乎有望在收入增長和盈利方面再創紀錄。