來源丨時代商業研究院

作者丨陸海

編輯丨李幹韜

【導語】

1月27日,新冠口服藥「明星藥企」蘇州旺山旺水生物醫藥股份有限公司(下稱「旺山旺水」)正式向港交所遞表,衝刺港股IPO。

招股書顯示,2023年,旺山旺水用於治療COVID-19的VV116在中國獲得附條件上市批准,因此獲得了大筆里程碑付款,同年收入達到了2億元。然而,2024年前9個月,其收入僅為0.1億元,按年暴跌約95%,淨利潤也由盈轉虧。此外,該公司流動比率持續低於理論安全值,或存在流動性風險。

2月7日,就公司2024年前9個月收入暴跌約95%、盈利能力、研發開支按年下降、償債能力、產品商業化時間、建設青島工廠必要性等問題,時代商業研究院向旺山旺水(郵箱:hr@vig**ita.cn;vigonvita@vi***ita.cn)發函並致電0512-62***61詢問。2月8—10日,時代商業研究院多次致電該公司,工作人員表示會向相關人員轉達。但截至發稿,對方仍未回覆。

【摘要】

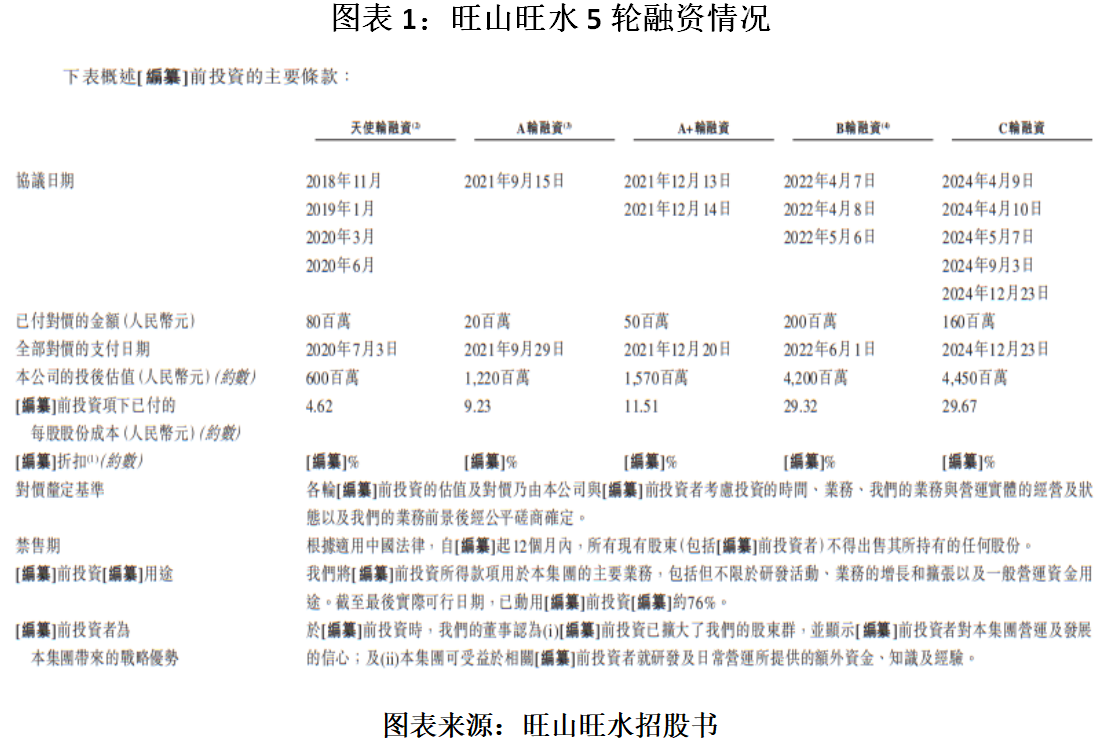

1.投後估值達44.5億元,曾籤對賭協議。截至2024年5月,旺山旺水已進行了5輪孖展,累計獲得5.1億元資金,投後估值達到44.5億元。不過,旺山旺水曾與一名投資者簽署對賭協議,該協議於2024年12月終止。

2.兩款核心產品研發進度落後於競品。在3款核心產品中,旺山旺水用於RSV治療和抑鬱症治療的兩款核心產品的研發進度均落後於部分競品。

3.2024年前9個月收入暴跌約95%,淨虧損1.56億元。受到里程碑及權利轉讓付款收入為0的影響,2024年前9個月,旺山旺水的收入暴跌,但研發開支和行政開支仍維持在此前的水平,導致同期該公司鉅虧1.56億元。

4.關注產品商業化晚於競品的風險。目前,旺山旺水兩款核心產品的研發進度落後於競品,存在產品商業化晚於競品,從而喪失先發優勢的風險。

5.或存在產能過剩風險。此次IPO,旺山旺水計劃將部分募資用於建設青島工廠,然而,其現有產能的利用率不足2%,青島工廠竣工後,或出現產能過剩風險。

【正文】

一、公司背景:投後估值達44.5億元,曾籤對賭協議

旺山旺水成立於2013年1月21日,是一家綜合一體化生物醫藥公司,致力於發現、開發和商業化創新小分子藥物。成立12年來,旺山旺水開發了九大類產品,其中核心產品包括VV116、LV232、TPN171,分別專門用於靶向抗病毒藥物市場、神經精神藥物市場、生殖健康藥物市場。

截至最後實際可行日期,旺山旺水的創始人之一沈敬山持有該公司8246.11萬股股票,持股比例為54.97%;其配偶金潔持有該公司227.25萬股股票,持股比例為1.52%。

由此計算,沈敬山夫婦共計持有旺山旺水56.49%的股權,是該公司的控股股東。其中,沈敬山是小分子藥物開發領域的著名科學家,擁有逾30年的行業經驗,是中國科學院上海藥物研究所研究員、課題組長及博士生導師,被國務院選為「國務院特殊津貼專家」,並被委聘為撒馬爾罕國立大學的榮譽教授,曾榮獲「中國科學院優秀導師」稱號。

此外,旺山旺水另一創始人、董事長、執行董事、首席執行官兼總經理田廣輝擁有逾20年的行業經驗,被蘇州大學任命為產業教授,並獲政府機關授予「重點產業緊缺人才」稱號。此外,田廣輝還主導或參與「重大新藥創制」科技重大專項及國家高技術研究發展計劃(「863計劃」)等多項國家科研項目。

孖展方面,截至2024年5月,旺山旺水已進行5輪孖展,共計獲得資金5.1億元。C輪孖展完成後,旺山旺水的估值達到44.50億元。

需注意的是,旺山旺水還曾與一名C輪投資者簽署對賭協議,規定若該公司未能在2024年5月底前完成與其他C輪投資者的股權認購併收到超過1億元的所得款項,該投資者有權終止該股份認購協議,並要求其按原認購價金額加每天0.15‰的收益率返還已繳投資。不過,旺山旺水已於2024年12月23日同該投資者訂立補充協議,終止上述贖回權。

二、行業競爭格局:兩款核心產品研發進度落後於競品

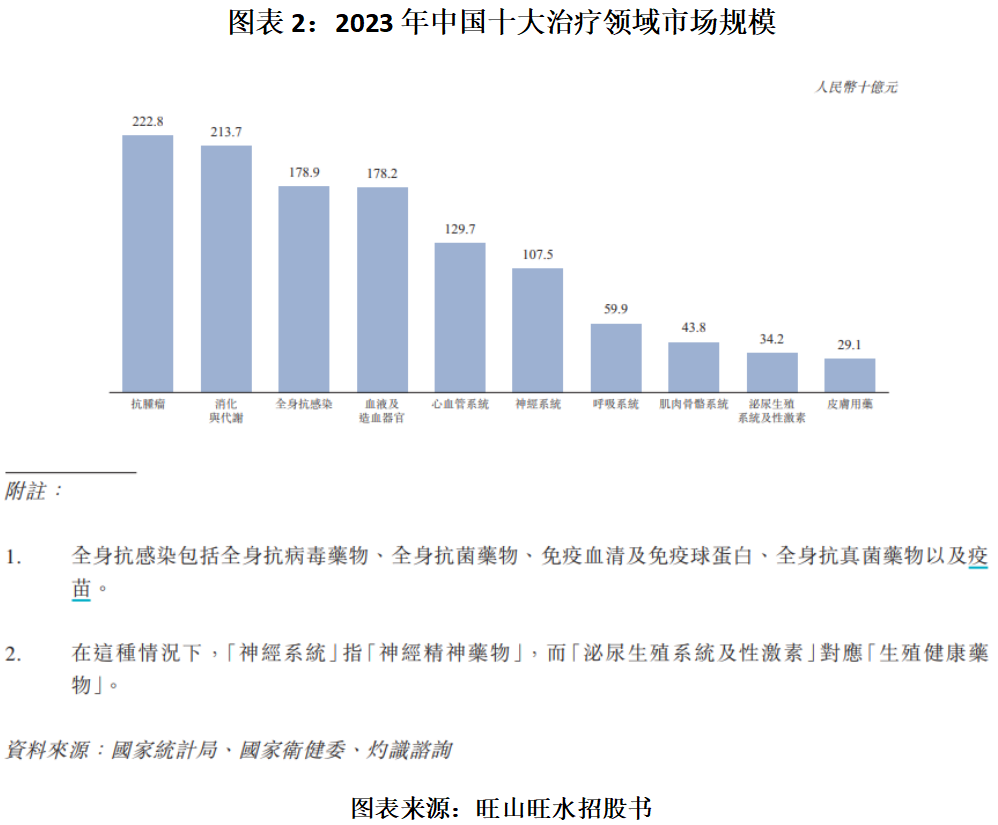

抗病毒、神經精神及生殖健康藥物為中國醫藥行業的重要部分。根據灼識諮詢的資料,按銷售額計算,全身抗感染藥物市場規模在中國十大治療領域中位列第三,其中,抗病毒藥物佔據重要份額;神經精神藥物位列第六,相比之下,生殖健康藥物市場相對較小。

在旺山旺水的核心產品中,VV116靶向抗病毒藥物市場,包括COVID-19和RSV(呼吸道合胞病毒)治療。截至最後實際可行日期,世界範圍內尚無治療RSV的小分子抗病毒產品。隨着首個創新小分子抗病毒療法預計於2026年獲批,全球市場預計將於2026年達到670萬美元,並於2035年之前大幅增至8.80億美元,2026—2035年的年複合增長率為72.0%。

在中國,用於RSV治療的兩款小分子抗病毒候選藥物正在開發中。在這些產品中,旺山旺水的VV116處於II/III期臨牀試驗階段,而上海愛科百發生物醫藥技術股份有限公司(下稱「愛科百發」)的AK0529已處於III期臨牀試驗階段,研發進度領先於旺山旺水。

在治療COVID-19方面,截至最後實際可行日期,全球已有10款小分子抗病毒藥物獲完全批准或有條件批准用於治療COVID-19,其中兩款已獲完全批准在中國上市,VV116是唯一已獲國內外完全批准上市的產品。

旺山旺水另一款核心產品LV232的適應證為抑鬱症。藥物治療是抑鬱症的主要治療手段,從市場規模來看,2018年中國抗抑鬱藥物市場規模為81億元,2023年升至92億元,其間年複合增長率為2.6%;預計2035年將增至188億元,2023—2035年的年複合增長率為6.1%。

競爭格局方面,截至最後實際可行日期,已有24款創新小分子抗抑鬱藥在中國獲批上市。此外,中國有14款創新小分子抗抑鬱藥正處於II期或更後期臨牀開發階段。LV232是唯一專門靶向5-HTT及5-HT3受體的產品,處於II期臨牀階段。相比之下,石藥集團(01093.HK)等多家藥企的產品已處於III期臨牀階段,同樣領先於LV232。

旺山旺水的TPN171則是一款用於ED(勃起功能障礙)治療的PDE5抑制劑。截至最後實際可行日期,中國有7款處於開發階段用於ED治療的PDE5抑制劑,TPN171為提交NDA(新藥上市申請)的兩款候選產品之一。

從市場規模來看,2023年,中國PDE5抑制劑市場規模為93億元。隨着醫療保險覆蓋範圍的擴大、醫療渠道的改善及可支配收入的增加,PDE5抑制劑的市場規模預計於2035年將達到152億元。

三、財務數據:2024年前9個月收入暴跌約95%,淨利潤由盈轉虧

3.1收入暴跌

招股書顯示,2023—2024年前9個月(下稱「報告期」),旺山旺水的收入分別為2.00億元、0.10億元。其中,2024年前9個月,其收入按年下降94.86%。

報告期內旺山旺水的收入主要來自對外授權VV116、提供CRO服務以及銷售藥品。具體來看,旺山旺水對外授權收入又分為里程碑及權利轉讓付款、特許權使用費付款。

其中,2023年里程碑及權利轉讓付款的收入達到1.84億元,佔總收入的比重高達92.33%。然而,2024年前9個月該項收入為0。這也是2024年前9個月其收入暴跌的主要原因。

根據VV116對外授權協議,在該產品達成協定的研究及商業化里程碑事件後,君實生物(688180.SH)有義務向旺山旺水支付里程碑付款。此外,自VV116於特定國家或地區上市之日起10年內,君實生物有義務按VV116的年銷售收入支付約10%的低段特許權使用費,或支付VV116銷售所得毛利約20%的中段特許權使用費。

由此可見,只有在產品達成研究或商業化里程碑事件時,旺山旺水才能獲得里程碑及權利轉讓付款。而特許權使用費付款則在規定年限內持續產生收入。

招股書顯示,剔除里程碑及權利轉讓付款,特許權使用費付款是旺山旺水的第一大收入來源,報告期各期其收入分別為1181.7萬元、538.2萬元,其中,2024年前9個月其收入按年下降53.94%。

相比之下,CRO服務的收入增速迅猛,但是其收入規模仍較小,報告期各期分別為282.0萬元、403.2萬元,2024年前9個月其收入按年增長81.79%。

3.2由盈轉虧

報告期各期,旺山旺水的淨利潤分別為0.06億元、-1.56億元,2024年前9個月由盈轉虧。招股書顯示,2024年前9個月出現大幅虧損,主要是受研發開支和行政開支的影響。

招股書顯示,報告期各期,旺山旺水的研發開支分別為1.31億元、1.00億元,行政開支分別為0.51億元、0.51億元。在收入大幅下降的同時,鉅額的研發開支和行政開支是該公司出現大幅虧損的主因。

對於藥企來說,大量的研發投入是維持競爭力的關鍵。旺山旺水在招股書中也表示,該公司將持續投入資源進行研發,為長期發展鋪路。該公司認為,通過內部研發及外部合作實現產品管線的多樣化及擴展,對其長期競爭力及成功至關重要。

由此可見,未來該公司仍將產生大量的研發開支,如果其收入未能覆蓋研發開支,那麼,該公司可能難以扭虧為盈。

3.3毛利率大幅下降

需注意的是,在收入大幅下降的背景下,旺山旺水的銷售成本卻按年出現增長,導致毛利大幅下降。招股書顯示,報告期各期,旺山旺水的毛利分別為1.94億元、0.04億元,2024年前9個月的毛利按年下降98.00%。

另外,旺山旺水的毛利率也由2023年前9個月的97.2%大幅降至2024年同期的37.9%。招股書顯示,這主要是由於2023年前9個月該公司的里程碑及權利轉讓付款貢獻了大部分收入,而該部分收入未記錄任何銷售成本。

報告期各期,旺山旺水的銷售成本分別為601.4萬元、621.0萬元,其中2024年前9個月銷售成本按年增長15.02%,主要是受折舊及攤銷增加260萬元的影響。

3.4流動比率下降

報告期各期末,旺山旺水的流動負債淨額(流動資產總額-流動負債總額)分別為-1.20億元、-2.13億元。招股書顯示,這主要是由於以攤銷成本計量的金融負債增加、支持該公司營運的借款增加、貿易應收款項減少等。

受此影響,用於衡量短期償債能力的流動比率有所下降,報告期各期末,旺山旺水的流動比率分別為0.6倍、0.4倍,均遠低於理論安全值(2倍)。

另外,Wind數據顯示,報告期各期末,旺山旺水的資產負債率分別為72.18%、85.55%,呈現出大幅上升趨勢,償債壓力增大。

四、風險因素:關注產品商業化晚於競品的風險

4.1產品商業化晚於競品的風險

在旺山旺水的3款核心產品中,用於RSV治療的VV116和抗抑鬱藥物LV232的研發進度目前均落後於部分競品。

其中,用於兒童RSV治療的VV116處於II/III期臨牀試驗階段,而愛科百發用於兒童RSV治療的AK0529已經處於III期臨牀試驗階段,領先於旺山旺水;另外,用於成人RSV治療的VV116處於I期臨牀試驗階段,而用於成人RSV治療的AK0529已處於II期臨牀試驗階段。換句話說,旺山旺水用於兒童和成人RSV治療的VV116研發進度均落後於愛科百發。

另外,旺山旺水用於抑鬱症治療的LV232目前處於II期臨牀試驗階段,而包括石藥集團的鹽酸阿姆西汀腸溶片在內的多款競品已進入III期臨牀試驗階段,同樣領先於LV232。由此可見,旺山旺水這兩款核心產品存在商業化落後於競品的風險。

對於創新藥來說,率先實現商業化在佔據市場份額、獲取定價權、樹立品牌形象等方面均有重要意義。

旺山旺水在招股書中表示,競爭對手可能比該公司更快地成功開發出競爭藥物並獲得監管批准或在其經營所在或已處於競爭狀況的市場上獲得更多認可。若其競爭對手獲得可能與其核心產品或其他候選藥物構成競爭的藥物的監管批准,那麼,該公司可能失去若干適應證的潛在先發優勢並給其財務表現帶來負面影響。

4.2市場競爭激烈的風險

在研或已獲批上市競品衆多,還意味着未來旺山旺水的核心產品實現商業化後,將面臨較為激烈的市場競爭。

在抑鬱症治療方面,藥物治療是主要的治療手段,目前已有多種藥物獲批用於調節神經遞質失衡狀況。一線治療方案(包括艾司西酞普蘭)因其在調節5-HT、去甲腎上腺素及多巴胺水平方面的療效與安全性,成為首選治療方案。此外,傳統中藥也已獲批用於輕度至中度抑鬱症的治療。截至最後實際可行日期,已有24款創新小分子抗抑鬱藥在中國獲批上市。

在ED治療方面,截至最後實際可行日期,FDA(美國食品藥品監督管理局)批准了4款PDE5抑制劑用於治療ED,包括輝瑞製藥(PFE.N)的西地那非、拜耳(0P6S.L)的伐地那非、禮來(LLY.N)的他達拉非及Metuchen的阿伐那非。

在中國,國家藥監局也批准了這4款PDE5抑制劑及悅康藥業集團的愛地那非用於ED治療。2023年,西地那非及他達拉非佔據市場主導地位,佔有中國及全球大部分市場份額。因此,雖然旺山旺水的TPN171已經提交NDA申請,但是其產品上市後也將面臨來自輝瑞製藥、禮來等外企的競爭壓力。

招股書顯示,製藥行業正在不斷發展且競爭激烈。旺山旺水面臨來自其他製藥公司及從事藥品研究、開發、生產、營銷或銷售的新興生物科技公司的競爭,隨着更多參與者進入製藥領域,預計未來的競爭將變得更加激烈。

4.3藥物研發風險

旺山旺水在招股書中指出,其收入及盈利能力在很大程度上取決於其能否成功完成候選藥物的開發、獲得必要監管批准,並實現候選藥物商業化。

而其候選藥物的成功取決於若干因素,包括完成臨牀前研究及完成臨牀試驗、在臨牀試驗及其他研究中取得有利的安全性和療效數據、獲得競爭藥物或比較藥物的充足供應,以用於評估候選藥物的臨牀試驗、建立足夠的商業生產能力、候選藥物獲得監管批准後繼續保持可接受的安全性等多重因素。

然而,該公司無法保證其能及時獲得候選藥物的監管批准,甚至可能根本無法取得批准。因此,該公司雖然投入大量資源進行研發,但臨牀藥物開發是個漫長而昂貴的過程,結果存在不確定性。

五、募投項目分析:現有產能利用率不足2%

此次IPO,旺山旺水計劃將募資用於「核心產品研發」「其他候選產品的研發」「建設青島工廠」「強化銷售及營銷能力」「營運資金及其他一般公司用途」。

其中,「建設青島工廠」屬於該公司的擴張計劃。招股書顯示,考慮到當地政府的大力支持,旺山旺水正按照國際GMP標準在青島建立一個新的生產設施(「青島工廠」)。新生產設施的建築面積約為11272平方米,預計將有助於其開拓製劑及適應證擴展機遇。

憑藉該生產設施,旺山旺水將能夠建立南北雙向的生產網絡,進一步提高其生產效率及提升藥品的可及性。青島工廠預計將於2026年末前竣工。

需注意的是,截至最後實際可行日期,旺山旺水在江蘇省連雲港擁有一間生產設施(「連雲港工廠」),總建築面積約51955平方米,設有一個口服固體劑型小分子藥物車間及一個原料藥車間。

連雲港工廠已於2024年6月投產,年設計產能為1億粒膠囊及6億粒片劑。截至2024年9月30日止3個月,連雲港工廠小分子藥物生產線的片劑產能利用率為0.2%、膠囊生產線的產能利用率為1.1%,均不到2%。

旺山旺水在招股書中稱,由於該公司的產品處於商業化的早期階段,因此其生產線的利用率相對較低。該公司預計,隨着目前商業化的產品進一步開發相關市場及未來更多的產品進入商業化階段,有關利用率將逐步提高。然而,考慮到該公司現有產能的利用率不到2%,新增青島工廠產能後,或存在產能過剩風險。

(全文5778字)

免責聲明:本報告僅供時代商學院客戶使用。本公司不因接收人收到本報告而視其為客戶。本報告基於本公司認為可靠的、已公開的信息編制,但本公司對該等信息的準確性及完整性不作任何保證。本報告所載的意見、評估及預測僅反映報告發布當日的觀點和判斷。本公司不保證本報告所含信息保持在最新狀態。本公司對本報告所含信息可在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。本公司力求報告內容客觀、公正,但本報告所載的觀點、結論和建議僅供參考,不構成所述證券的買賣出價或徵價。該等觀點、建議並未考慮到個別投資者的具體投資目的、財務狀況以及特定需求,在任何時候均不構成對客戶私人投資建議。投資者應當充分考慮自身特定狀況,並完整理解和使用本報告內容,不應視本報告為做出投資決策的唯一因素。對依據或者使用本報告所造成的一切後果,本公司及作者均不承擔任何法律責任。本公司及作者在自身所知情的範圍內,與本報告所指的證券或投資標的不存在法律禁止的利害關係。在法律許可的情況下,本公司及其所屬關聯機構可能會持有報告中提到的公司所發行的證券頭寸並進行交易,也可能為之提供或者爭取提供投資銀行、財務顧問或者金融產品等相關服務。本報告版權僅為本公司所有。未經本公司書面許可,任何機構或個人不得以翻版、複製、發表、引用或再次分發他人等任何形式侵犯本公司版權。如徵得本公司同意進行引用、刊發的,需在允許的範圍內使用,並註明出處為「時代商學院」,且不得對本報告進行任何有悖原意的引用、刪節和修改。本公司保留追究相關責任的權利。所有本報告中使用的商標、服務標記及標記均為本公司的商標、服務標記及標記。

海量資訊、精準解讀,盡在新浪財經APP