AMD在發布季度財報前,市場普遍擔憂其新推出的 AI 芯片無法帶來預期的增長。儘管 AMD 的業績似乎印證了這一擔憂,但但AMD未來AI GPU升級的節奏讓市場感到驚訝。有外國分析師認為,財報公布後,股價出現下跌,但在整體前景向好的情況下,投資邏輯依然十分看漲。

作者:Stone Fox Capital

優劣對比

AMD 公布的 2024 財年第四季度業績如下:

➢非 GAAP 每股收益為 1.09 美元,符合市場預期。

➢營收 77 億美元,按年增長 24.2%,超出市場預期 1.7 億美元。

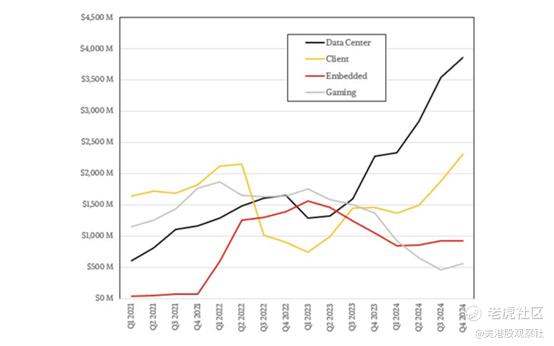

隨着 AMD 邁入 2025 年,公司迴歸穩定增長模式,數據中心業務的增長彌補了嵌入式和遊戲業務的疲軟。預計未來嵌入式業務將貢獻一定增長,而遊戲業務可能保持疲軟,但季度銷售額仍在 5 億美元左右,不會出現大幅下滑。

關鍵在於,數據中心業務的收入已佔公司總收入的 50% 以上。未來,AMD 將伴隨數據中心市場成長,AI GPU 業務的轉型也讓公司的增長模式更加穩定。

來源:The NextPlatform

來源:The NextPlatformAMD 預計 2025 年第一季度收入按年增長30%,達約 71 億美元,略高於市場普遍預期的 70 億美元。然而,由於市場對更高增長的預期,加上最新 AI GPU 業績未能令人滿意,AMD股價下跌超過10%。

市場最初預計 AI GPU 業務將在 2024 年下半年快速增長,但目前 2024 年上半年該業務銷售額與四季度相比仍保持平穩。關鍵問題在於 MI325 GPU 並未達到預期,但 AMD 已經提前將 MI350 系列的發布時間從年底調整至年中,大幅加快產品迭代速度。

MI350 預計將與英偉達的 Blackwell 架構 B200 GPU 競爭,使 AMD 在 AI GPU 領域的競爭力大幅提升。

在四季度財報電話會議上,AMD CEO 蘇姿豐發表了以下重要聲明:

「展望未來,我們的下一代 MI350 系列 GPU 採用 CDNA 4 架構,在 AI 計算性能方面將實現史上最大躍升,比上一代 CDNA 3 提高 35 倍。硅片表現良好,我們在收到第一批芯片後的 24 小時內便能運行大規模 LLM(大模型),並且驗證工作進展超預期。」

「客戶對 MI350 系列的反饋積極,正在推動更廣泛的合作,尤其是與現有超大規模雲計算公司(hyperscalers)及新客戶的深度合作。基於初期的硅片進展和客戶興趣,我們計劃本季度開始向主要客戶提供樣品,並計劃在年中加速量產。」

此外,AMD 還確認 MI400 系列(2026 年發布)也在順利推進,CDNA 未來架構將支持大規模數據中心解決方案,與 CPU、GPU 及網絡深度整合。

AMD 未來 AI GPU 產品路線圖:

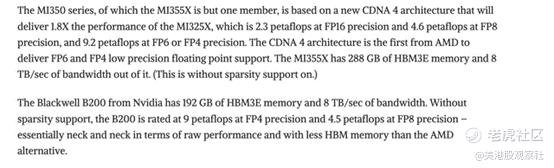

➢MI325X(2024四季度):擁有行業領先的內存容量和帶寬,計算性能比競品高 1.3 倍,與 英偉達 H200 GPU 相當。

➢MI350X(2025 年):採用 CDNA 4 架構,AI 推理性能比 MI300 提升 35 倍,預計將與 英偉達 B200 GPU 競爭。

➢MI400(2026 年):採用 CDNA 「Next」 架構,支持更高級別的數據中心計算集成。

從本質上講,MI325X更符合英偉達的H200 GPU,而MI355X將匹配具有更高內存的B200 GPU。

來源:The NextPlatform

來源:The NextPlatform雖然市場正在放棄AMD,但這家芯片公司實際上正變得更具競爭力。管理不斷地向前推進,遇到任何挫折都要迅速轉向。

大人工智能未來

市場對 AMD 2025 年 AI GPU 業務的明確指引感到失望,原本希望公司能給出80億至100億美元的AI業務收入預期。然而,蘇姿豐確認AI業務的長期增長趨勢:

「我們相信,AMD 目前處於陡峭的長期增長軌道上,數據中心 AI 業務將從 2024 年的 50 億美元 收入迅速增長至未來的 數百億美元。」

換言之,AI 業務收入有望從2024年的50億美元增至200億美元以上,關鍵問題在於增長速度。但這一趨勢幾乎無可爭議。

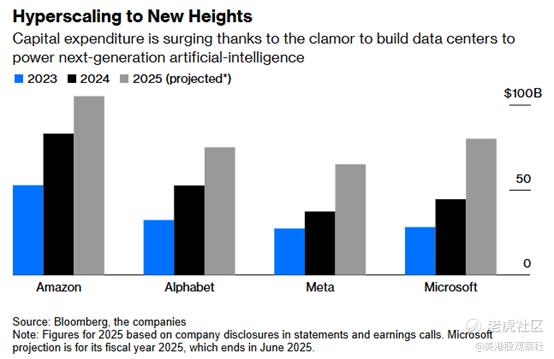

值得注意的是,大型科技公司正在大幅增加數據中心支出。例如,亞馬遜計劃在2025年投資1000億美元,而亞馬遜、谷歌 、Meta和微軟的總資本支出預計超 3000 億美元。

來源:Bloomberg

來源:Bloomberg與此同時,英偉達預計 2026 財年數據中心業務收入可達 2000 億美元,而這一預測甚至未計入科技巨頭最近宣佈的額外資本支出。如果 AMD 僅獲得 10% 的市場份額,其 AI 業務收入便可從去年 50 億美元躍升至 200 億美元。

基於銷售額從2024年的250億美元增長到150億美元,AMD可以在未來幾年實現以下財務目標:

總收入= 400億美元

毛利潤率 = 60% → 240 億美元

運營支出 = 24% → 96 億美元

營業收入= 144億美元

稅率 13% → 淨利潤 125 億美元

每股收益= 125億美元/1.64億美元股票= 7.62美元

如果 AMD 獲得 20% 市場份額,AI 業務再增長 200 億美元,整體收入達 600 億美元:

總營收 = 600 億美元

毛利潤率 = 60% → 360 億美元

運營支出 = 24% → 144 億美元

營業利潤 = 216 億美元

稅率 13% → 淨利潤 188 億美元

每股收益= 11.46 美元

當然,高得多的銷售額可以提高部分利潤率。考慮到該公司只有20%的市場份額,AMD可以實現每股收益11.46美元的目標,而不是最終的牛市情況。

股票疲軟的諷刺之處在於,AMD即將推出一款與目前市場上英偉達的GPU競爭的GPU,而與此同時,數據中心終於克服了來自其他領域的一些不利因素。最終的結果是,AI GPU銷售的所有增長將更多地反映在AMD的季度業績中,從而推動股價走高。

該股的交易價格約為每股收益基本目標的14倍。AMD的機會是在AI GPU領域搶佔更多的市場份額,從而重新測試之前的高點。

最大的風險是MI350或MI400 GPU無法提供具有競爭力的產品。AMD的銷售將陷入困境,其股價可能會走低。

總結

當前市場對 AMD 的悲觀情緒提供了機會。隨着科技巨頭大規模投資數據中心,AMD 未來幾年將實現顯著增長,並逐步挑戰英偉達的市場主導地位。