期貨早高峯-音頻版

女聲普通話版 下載mp3

宏觀要聞

1. 廣期所公告,修改並發布實施《廣州期貨交易所套期保值管理辦法》。此次修改主要涉及三個方面。一是新增按品種模式申請套期保值持倉額度,並明確額度申請方式。二是延長一般月份套期保值持倉額度的申請時間。三是強化套期保值交易監管。

2. 歐盟外交官周二表示,歐盟貿易部長將於周三舉行臨時視頻會議,討論歐盟應如何回應美國即將徵收的鋼鐵和鋁關稅。

3. 也門胡塞武裝組織領導人在電視講話中表示,如果以色列恢復對加沙的攻擊且不遵守停火協議,該組織將準備對以色列發動襲擊。以色列總理內塔尼亞胡表示,如果哈馬斯在周六中午之前不歸還我們的人質,停火協議將結束,軍隊將恢復激烈戰鬥,直至哈馬斯最終被擊敗。哈馬斯重申對加沙停火協議的承諾,並指責以色列承擔「複雜情況和人質交換延誤」的責任。

4. 聯儲局哈瑪克表示,維持利率穩定一段時間可能是適宜的,最好花時間評估關稅產生的任何影響。耐心的利率政策將為聯儲局提供評估經濟狀況的時間。聯儲局已做好充分準備以應對經濟變化。

5.聯儲局主席鮑威爾重申無需急於降息。聯儲局的框架評估將不會關注通脹目標,通脹目標仍將保持在2%。如果經濟持續強勁且通脹未向2%靠攏,則可以在更長時間內維持政策的謹慎。如果勞動力市場意外走弱或通脹降幅超出預期,政策可以適度放鬆。

6. 烏克蘭總統澤連斯基在接受媒體採訪時表示,烏方計劃利用已控制的俄羅斯庫爾斯克州的部分地區交換部分被俄方控制的己方領土。

7. 美國總統特朗普在白宮與約旦國王阿卜杜拉二世舉行雙邊會議。特朗普表示,美國不需要「購買」加沙,將以「美國的權力」接管加沙,妥善管理該地區。

全球期貨市場異動

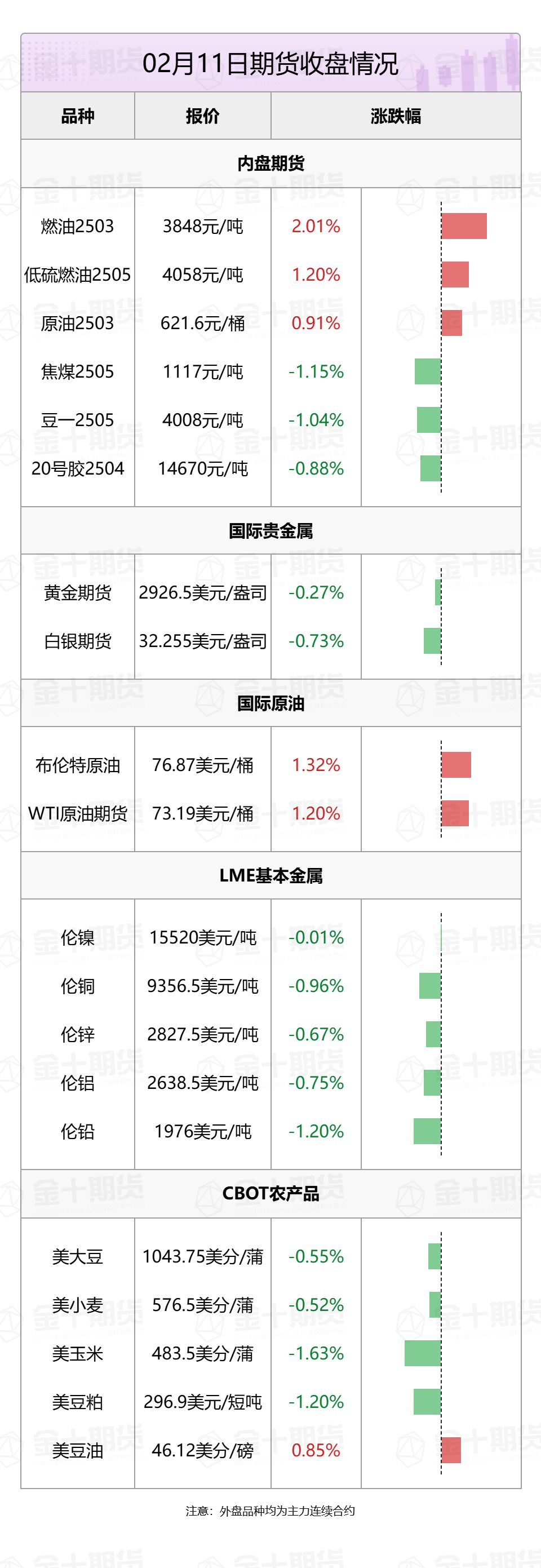

1. 國內商品期貨夜盤收盤升跌不一,能源化工品升跌互現,燃油漲2.01%,低硫燃料油漲1.2%。黑色系全線下跌,焦煤跌1.15%。農產品表現分化,豆一跌1.04%。基本金屬多數收跌,滬鎳跌0.7%,滬銅跌0.65%,滬鉛跌0.5%,不鏽鋼跌0.49%,氧化鋁跌0.4%。滬金漲0.01%,滬銀跌0.78%。

2.倫敦基本金屬多數收跌,LME期銅跌0.96%報9356.5美元/噸,LME期鋅跌0.67%報2827.5美元/噸,LME期鎳跌0.01%報15520美元/噸,LME期鋁跌0.75%報2638.5美元/噸,LME期錫漲0.39%報31265美元/噸,LME期鉛跌1.2%報1976美元/噸。

3. 國際貴金屬期貨普遍收跌,COMEX黃金期貨跌0.27%報2926.5美元/盎司,COMEX白銀期貨跌0.73%報32.255美元/盎司。

4. 國際油價全線上漲,美油3月合約漲1.2%,報73.19美元/桶。布油4月合約漲1.32%,報76.87美元/桶。

5. 芝加哥期貨交易所(CBOT)農產品期貨主力合約全線收跌,大豆期貨跌0.55%報1043.75美分/蒲式耳;玉米期貨跌1.63%報483.5美分/蒲式耳,小麥期貨跌0.52%報576.5美分/蒲式耳。

黑色系熱點資訊

1. 據外媒報道,隨着熱帶低壓向西澳大利亞海岸移動,鐵礦石關鍵出口港口黑德蘭港已開始清理船隻,這是今年該地區一系列與風暴相關的干擾中的最新一起。

2. 衛星數據顯示,2024年2月3日-2月9日期間,澳大利亞、巴西七個主要港口鐵礦石庫存總量1305.3萬噸,按月下降39.0萬噸,庫存小幅去庫,目前庫存絕對量略處於年初以來的次高位。

3. 2月11日中國47港進口鐵礦石庫存總量15846.54萬噸,較節前(1月27日)增加118.25萬噸,較上周四下降156.14萬噸。

4. 2月河鋼75B硅鐵招標數量1460噸,上輪招標數量2183噸,較上輪減少723噸。其中舞陽新寬厚100(-500)噸,邯鋼400(-100)噸,唐鋼新區700(-634)噸,承鋼100(-350)噸,石鋼特殊鋼100(-33)噸,張宣高科60(+60)噸,投標截止時間:2025-2-12 10:00。

5. 大商所公告,自2025年2月14日交易時(即2月13日夜盤交易小節時)起,對焦煤期貨品種手續費費率進行調整:投機日內交易的手續費費率從萬分之三降低到萬分之一,投機非日內交易的手續費費率保持不變,仍為萬分之一。套保交易的手續費費率在調整前後均保持為萬分之零點五。

6. 特朗普關於鋼鐵和鋁關稅的行政命令文本顯示,新稅率將於3月12日起生效。

農產品熱點資訊

1. 監測顯示,截至2月7日,國內三大油脂商業庫存總量196萬噸,周按月上升8萬噸,月按月上升9萬噸,按年上升10萬噸。其中豆油商業庫存88萬噸,周按月下降1萬噸,月按月下降2萬噸,按年下降7萬噸;菜籽油商業庫存61萬噸,周按月上升8萬噸,月按月上升15萬噸,按年上升22萬噸;棕櫚油商業庫存47萬噸,周按月上升1萬噸,月按月下降4萬噸,按年下降17萬噸。

2. 馬託格羅索州農業經濟研究所(IMEA)公布,馬託格羅索州2月3-7日當周大豆壓榨利潤為774.76雷亞爾/噸,此前一周為784.12雷亞爾/噸。當周,該州豆粕價格為1805.77雷亞爾/噸,豆油價格為5972.50雷亞爾/噸。

3. 農業農村部發布2月中國農產品供需形勢分析:本月對中國大豆供需形勢預測與上月基本保持一致。國內方面,受節後豆粕、豆油價格走強影響,壓榨利潤好轉,產業鏈各環節加快開工,貿易商、加工企業積極入市,短期價格走強。國際方面,巴西大豆預計豐產,全球大豆供應寬鬆,預計短期內價格將受南美天氣和美國貿易政策影響震盪運行。

4. 據國家發改委數據,截至2月5日,全國生豬出場價格為16.43元/公斤,較1月22日上升1.17%;主要批發市場玉米價格為2.14元/公斤,較1月22日上漲0.94%;豬糧比價為7.68,較1月22日上漲1.26%。

5. AgResource Brasil周二表示,2024/2025年度巴西大豆產量預計將達到創紀錄的1.7228億噸,較此前預計的1.7207億噸略有上調。

6. 諮詢公司Patria AgroNegocios:巴西2024/2025年大豆產量預計為1.6587億噸,較此前預估的1.6794億噸有所下降。巴西2024/2025年玉米總產量預計為1.2503億噸,而之前的預測為1.2983億噸。

7. 據歐盟委員會,截至2月9日,歐盟2024/25年度大豆進口量為836萬噸,而去年為757萬噸。 歐盟2024/25年棕櫚油進口量為173萬噸,而去年為218萬噸。

8.美國農業部將阿根廷2024/2025年度大豆產量預期從此前的5200萬噸下調至4900萬噸,市場預期為5049萬噸;將巴西2024/2025年度大豆產量預期維持1.69億噸,市場預期為1.6964億噸。將阿根廷2024/2025年度玉米產量預期從此前的5100萬噸下調至5000萬噸,市場預期為4950萬噸;將巴西2024/2025年度玉米產量預期從此前的1.27億噸下調至1.26億噸,市場預期為1.2674億噸。

9. 美國農業部供需報告顯示,2024/25年度全球大豆的供需預測包括產量減少、用量增加和期末庫存減少。阿根廷和巴拉圭的產量因1月持續的高溫和乾燥天氣而減少。巴西大豆產量維持在1.69億噸不變。中西部的有利天氣正在提升大豆前景,但南部的乾燥天氣加速了大豆的生長,以犧牲產量為代價。全球大豆壓榨量因巴西壓榨量增加而上調。由於大豆出口幾乎沒有變化,全球期末庫存因阿根廷庫存的減少而下調400萬噸,至1.243億噸。

10. 巴西全國穀物出口商協會(ANEC)數據顯示,巴西2月大豆出口量預計為1010萬噸,高於上周預測的977萬噸;豆粕出口量預計為193萬噸,高於上周預測的152萬噸

能源化工熱點資訊

1. 據卓創資訊,如果PTA加工費維持在250-300元/噸數月,將大概率導致部分缺乏PX配套的PTA裝置減產、檢修。同時PTA低加工費將導致部分落後PTA產能被淘汰,在低加工費背景之下,落後PTA產能沒有重啓可能性。PTA低加工費格局短期導致計劃外檢修、減產增多,中長期加速PTA落後產能淘汰,2024年共計剔除國內落後PTA產能432.5萬噸,2025年可能剔除國內落後PTA產能360萬噸。

2. 乘聯分會數據顯示,2025年1月全國乘用車市場零售179.4萬輛,按年下降12.1%,按月下降31.9%。1月零售處於歷史低位,按月增速降幅31.9%也是僅次於2023年1月的41%降幅。1月新能源乘用車批發銷量達到88.9萬輛,按年增長27.1%,按月下降41.2%。1月新能源乘用車零售銷量達到74.4萬輛,按年增長10.5%,按月下降42.9%。

3. 為應對美國製裁,伊朗警告要關閉石油運輸要道。

金屬熱點資訊

1. 高盛預測,美國中西部鋁價溢價將升至每磅50美分(合每噸1036美元),而2025年1月的平均溢價為每磅24美分(合每噸529美元)。高盛表示,他們的基準預測包括,到2025年底,美國對銅進口徵收10%關稅的可能性為70%。

2. 上海黃金交易所發布通知,自2025年2月12日(星期三)收盤清算時起,Au(T+D)、mAu(T+D)、Au(T+N1)、Au(T+N2)、NYAuTN06、NYAuTN12等合約的保證金水平從10%調整為11%,下一交易日起升跌幅度限制從9%調整為10%;CAu99.99合約保證金每手65000元調整至每手70000元。

3. 電池巨頭寧德時代(CATL)正在恢復位於江西省的鋰輝石礦的生產?近日,瑞銀(UBS)在一份報告中發布的消息引發廣泛關注。2月10日,上證報記者實地探訪發現,寧德時代位於江西省奉新縣上富鎮和宜豐縣花橋鄉交界處的選礦廠(梘下窩奉新資源選礦廠)有不少貨車出入,但在梘下窩鋰雲母礦礦區尚未發現生產跡象。

誇誇「期」談——品種交易邏輯大揭祕!

1. 油價有所反彈,但庫存數據或再度令油價承壓運行?

光大期貨分析指出,數據顯示俄羅斯1月石油產量進一步下降至896.2萬桶/日,低於OPEC+所設定的配額水平,與此同時,塔斯社近期報道俄羅斯反壟斷部門或將對大型原油生產商實施為其一個月的汽油出口禁令,上述因素在美國對俄羅斯、伊朗原油進行制裁的背景下從供應端給予了油價一定短期支撐。不過,考慮到原油需求前景因潛在的國際貿易摩擦而存在相對較強的不確定性,再加上周一公布的一項初步調查結果顯示上周美國原油、汽油庫存再度增加,因此國際油價反彈力度或相對有限,交易者追多需謹慎。

2. 錳硅期貨觸及跌停,市場可能對錳礦供需存在誤判?

中信期貨分析指出,目前來看,硅錳盤面的兩股定價力量,產業資金和投機資金對基本面的研判可能都相對片面。由於錳系供需矛盾集中於錳礦而非硅錳,產業資金容易對前期極端上漲感到困惑。然而,聚焦於錳礦供需矛盾的投機資金,可能對錳礦供需都存在誤判。首先「2月加蓬供應減半」這一預期不靠譜,目前不存在任何實質性的物理因素限制加蓬錳礦發運;其次,節前錳礦去庫幅度、速度均為過去五年之最,但進一步拆分去庫的原因,會發現很大部分由合金廠補庫貢獻。後續來看,關鍵還是硅錳能不能繼續復產或者至少不減產。

近日重要期貨數據和事件一覽

1. 2月12日待定,歐佩克公布月度原油市場報告。

2. 2月12日21:30,美國1月未季調CPI年率、核心CPI年率。

3. 2月13日17:00,IEA公布月度原油市場報告。

4. 2月14日21:30,美國1月零售銷售月率。