來源:斑馬消費

輕鬆籌背後的輕鬆健康集團正在衝擊港股主板上市。半年前,這家公司完成重組,將輕鬆籌和朵爾醫院剝離出來,輕裝上陣。

這一動作背後更深層次的原因在於,輕鬆籌此前重度依賴的保險銷售業務,並不足以支撐發展空間。公司只能專注於健康服務,才能真正贏得未來。

輕鬆籌

每一個傳統行業,都值得用互聯網重做一遍。10年前,輕鬆籌創始人楊胤,應該是把這句話聽進去了。

1995年從北京信息工程學院軟件工程系畢業後,楊胤與同學創立Popmap,將產品賣給納斯達克上市公司mail.com後,短暫加入IBM,2002年-2015年在IDG任職,最後的職務為副總裁。

2014年,楊胤創立互聯網籌款平台輕鬆籌,開創了這個細分賽道。

大多數人,應該都在社交媒體看到或參與過此類籌款。這種基於社交關係的傳播,讓需求者在緊急籌措資金時更為高效,迅速獲得用戶規模和知名度。

2016年,輕鬆籌最大的競爭對手水滴籌上線。去年年底,水滴籌、輕鬆籌、暖心惠民3家進入民政部個人求助網絡服務平台指定名單,成為這個細分市場最核心的玩家。

儘管,輕鬆籌更早創立,且在發展過程中先後得到陽光保險、IDG、德同環球、騰訊等機構的加持。但是,仍然在與水滴籌的競爭中處於劣勢。

幾年前,凱度集團發布的《網絡大病籌款平台行業洞察報告》顯示,水滴籌市場份額接近七成。

最近幾年,行業內多次傳言,互聯網籌款平台這個細分市場即將上演合併大戲,水滴籌或將收購輕鬆籌。

近期,輕鬆籌背後的輕鬆健康集團遞交IPO招股書,衝擊港股上市,正式擊碎了這一傳言。但披露出來的業務數據,卻實實在在地暴露了自己的劣勢。

數據顯示,截至2022年底、2023年底、2024年9月底,輕鬆健康集團的註冊用戶數量分別為1.546億、1.638億、1.678億;2022年、2023年,活躍用戶數量分別為7050萬、6910萬,2024年前三季度,繼續減少140萬至5000萬。

根本原因在於,絕大多數用戶,只會將水滴籌、輕鬆籌等平台作為籌款或者捐款的工具,使用頻率超低。

而且,互聯網籌款市場的特性決定了,大多是用戶只能選擇其中一個平台。此消彼長之下,騰訊、美團、IDG、高榕資本、真格基金等機構加持的水滴籌,漸漸穩住上風。

輕鬆保

比增長與競爭壓力更加迫切的是,互聯網籌款平台們,如何變現?水滴籌、輕鬆籌坐擁的這些海量用戶,如何轉化為公司業績?

作為公益性的互聯網籌款平台,無論是水滴籌還是輕鬆籌,都不太可能通過籌款抽佣來實現業績——這兩家公司屢次陷入爭議,根源就在於此。

好在,經過多年探索,它們終於發現了場景內一個相當契合的變現路徑,賣保險。輕鬆籌獲得陽光保險的投資,更是加強了這項能力。

每一個進入輕鬆籌的用戶,無論籌款還是捐款,大約都會想到,如果下一個是自己該當如何?這便是向用戶們兜售保險的最佳時期。

截至2024年9月底,輕鬆保險可以提供來自36家保險公司合作伙伴的總共252款保險產品。

2022年-2023年,旗下輕鬆保險業務分別實現收入3.21億元、3.27億元,佔公司營業收入比重分別為81.5%和66.7%。

最近幾年,公司前五大客戶以及前五大供應商,大多來自保險行業。

賣流量給保險公司,確實讓公司實現了短期的扭虧為盈。2022年-2023年,公司收入分別為3.94億元、4.90億元,淨利潤分別為-909.8萬元、9716.9萬元。

不過,這項水滴籌和輕鬆籌都曾重倉的業務,卻很難具備長期業務價值。

一方面,從消費心理學角度,在大病籌款平台賣保險,本質上還是利用用戶焦慮來實現流量變現,最終很難獲得用戶的長期認可。

另外,從業務角度來說,這種流量變現依然是最淺層次的商業模式。當籌款平台們遭遇用戶增長壓力,而整個變現通道越來越長、變數越來越多,效果自然就開始打折扣。

2022年、2023年,輕鬆健康集團所銷售的保險產品的年化保費總額分別為13億元、12億元,2023年前三季度和2024年前三季度分別為10億元、8億元,連續下滑。

2023年,公司保險業務收入增長壓力已現,2024年則直接開啓下滑,前三季度保險業務收入2.38億元,按年下降3.1%。

輕鬆健康

2019年,「輕鬆籌」升級為「輕鬆健康集團」,涵蓋輕鬆籌、輕鬆保、輕鬆公益、輕鬆健康等業務板塊。這意味着,這家公司,將依託於輕鬆籌這個流量入口,開展深層次的用戶服務。

最近幾年,輕鬆健康的業務逐步鋪開,涉及早篩、健康檢查和諮詢、醫療預約服務以及保健品銷售等。

更大的變化發生在2024年。隨着公司正式完成重組,輕鬆健康集團將線上疾病籌款業務輕鬆籌和互聯網醫療朵爾醫院剔除出上市主體。

這一舉措,給輕鬆健康集團帶來了短期的業務壓力。公司毛利率從2022年-2023年的80%左右,下降至2024年前三季度的43.4%,淨利潤從上年同期的1.11億元降至2712.6萬元。

不過,這有利於公司繼續深化健康服務這一主題,逐步降低公司保險業務的依賴。

2022年、2023年、2024年前三季度,輕鬆健康業務收入分別為5977.7萬元、1.55億元、3.98億元,在公司營業收入中的佔比分別為15.2%、31.7%、61.8%。

這便是輕鬆健康集團近幾年業務調整最大的變化。用短期利潤,換來了長期業務層面的深度與韌性。

因此,輕鬆健康集團跳出了互聯網籌款平台的競爭藩籬,升級成了一家健康服務公司。

根據弗若斯特沙利文報告,按2024年前三季度收入計,公司在中國獨立數字綜合健康服務及健康保險服務市場排名第八位;按2023年移動設備活躍用戶數量計,於中國所有數字綜合健康服務及健康保險服務供貨商中排名第二位。具體而言,按2024年前三季度收入,在中國獨立數字健康服務市場排名第四。

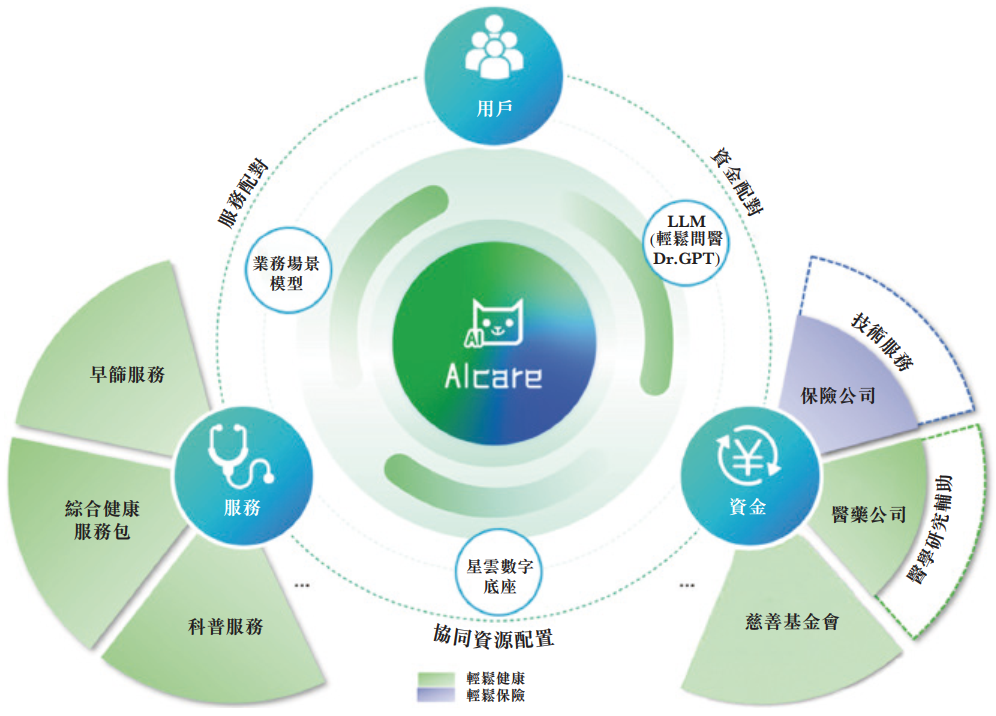

同時,公司正在投入資源研發AIcare。這個系統將在後續的內容製作、用戶服務、營銷服務、商家服務等方向提升系統級的服務能力。

責任編輯:楊賜