作者 | Kevin Anthony D. Arroyo

編譯 | 華爾街大事件

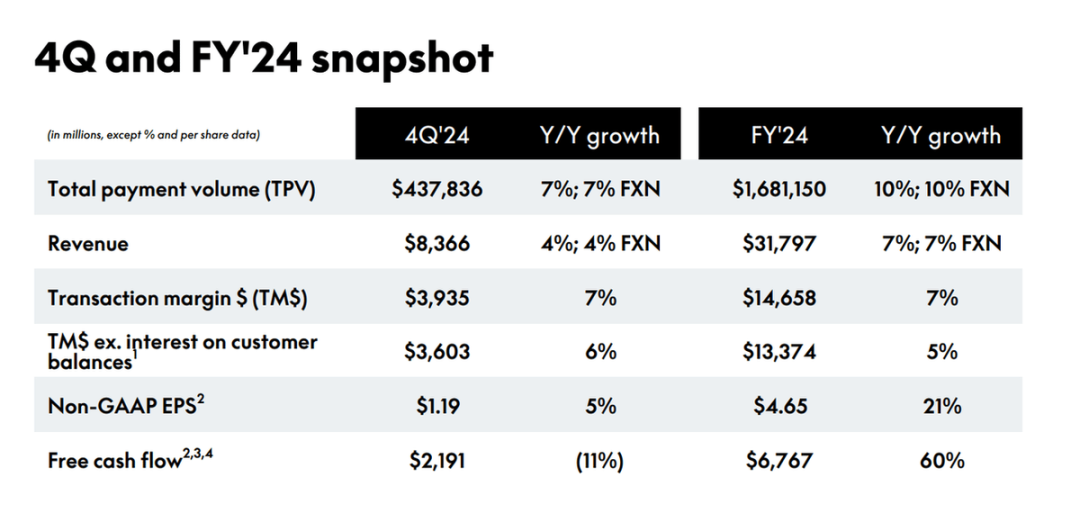

PayPal(NASDAQ:PYPL )於2024 年 2 月 4 日公布了其 2024 年第四季度和全年收益。儘管 PayPal 實現了 1.19 美元的每股收益,超過 1.12 美元的預期,但由於無品牌結賬增長放緩,股價暴跌近13% ,從 2023 年的 30% 下降到今年的 14%。

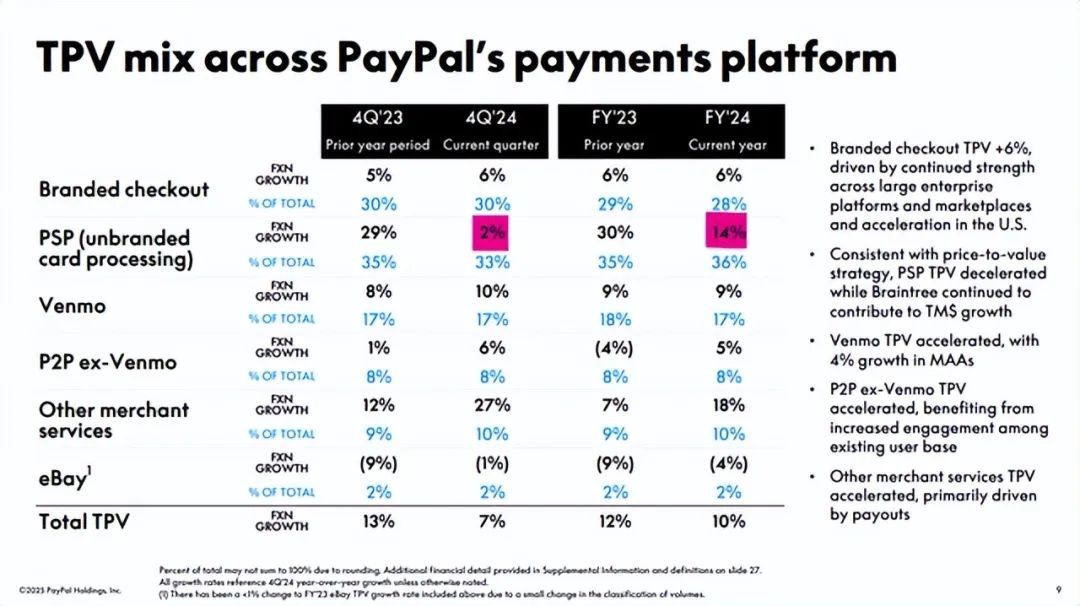

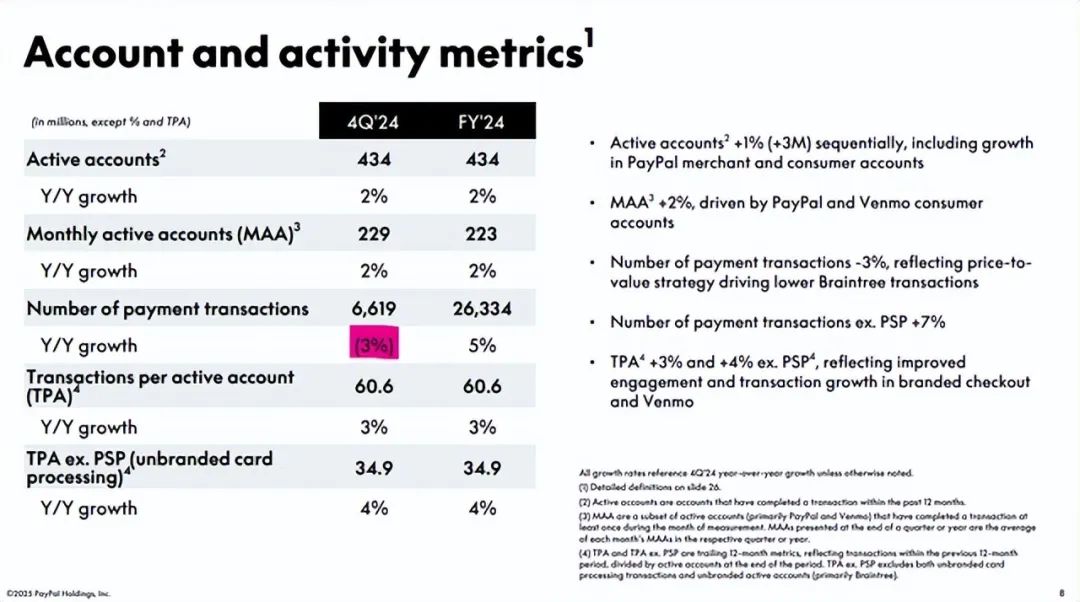

令華爾街感到恐慌的是,第四季度無品牌結賬的增長大幅放緩,按年增長從 29% 降至 2%,支付交易數量也下降了 3%。

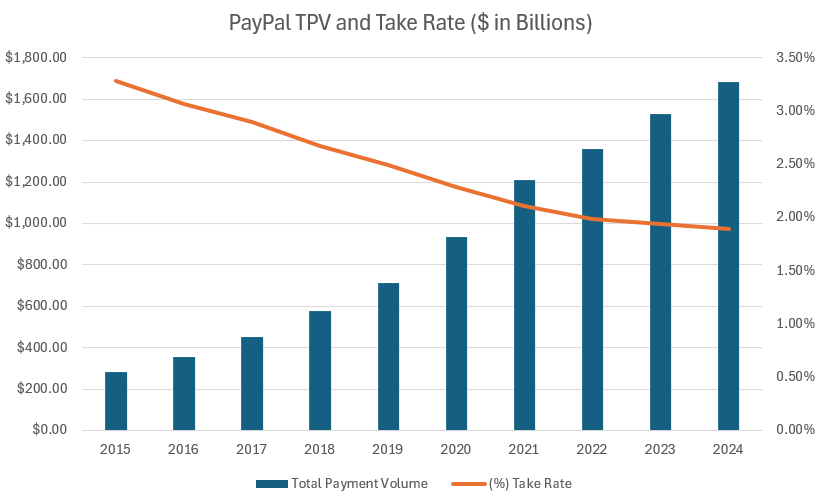

現在,這是華爾街的過度反應。PayPal 的管理層一直在積極努力使這項業務合理化,因為他們優先考慮盈利交易量。他們通過與商家重新談判合同,將重點放在利潤率更高的交易量上,並將其無品牌結賬服務轉向中小型企業。PayPal 的管理層一直通過採訪分析師和財報電話會議積極傳達這一點。儘管 PayPal 無品牌結賬業務的增長大幅下滑,但分析師對 PayPal 的信心並未減弱,因為相信這些舉措是最好的。一旦管理層優先考慮盈利無品牌交易量的舉措取得成果,我們就可以看到交易接受率的改善,自 2015 年以來,交易接受率一直呈下降趨勢。

隨着 TPV 和客戶賬戶增長放緩,PayPal 必須專注於那些承諾盈利而非增長的業務。必須專注於傳統上一直是 PayPal 強項的客戶羣體,例如中小型企業,而不是大型企業,因為後者雖然有望實現巨大增長,但盈利能力往往低於前者。此外,為中小企業提供服務一直是 PayPal 的根基,因此重新關注那些成就 PayPal 今天成就的客戶是明智之舉。

儘管 PayPal 目前面臨諸多挑戰,但其擁有的兩項關鍵資源將使其能夠克服挑戰並在未來蓬勃發展:強勁的資產負債表和自由現金流。全年來看,PayPal 產生了 67.6 億美元的自由現金流,比去年增長了 60%,佔其收入的 21%。

PayPal 還預計 2025 年的自由現金流範圍為 60 億美元至 70 億美元,表明管理層繼續強調盈利能力和自由現金流。憑藉強勁的資產負債表和自由現金流,PayPal 可以投資於產品創新或業務收購,以加強其市場地位或資助其增長計劃。此外,自由現金流意味着更多的回購機會,這對股東有利。由於管理層專注於運營效率和盈利增長,我們可以期待 PayPal 未來推出更多回購計劃。在沒有收購機會的情況下,PayPal 管理層打算通過回購返還 70% 至 80% 的自由現金流。

他們最近宣佈了一項 150 億美元的回購計劃,將 PayPal 的回購授權提高到 200 億美元。通常,股票回購公告往往會導致公司股價升值。華爾街仍然認為 PayPal 是過去每年都實現兩位數增長的成長型股票。然而,這種疏忽讓我有機會以較低的價格購買更多股票,同時知道基本面保持不變。PayPal 仍然盈利,具有強大的競爭地位,並且正在回購其股票。

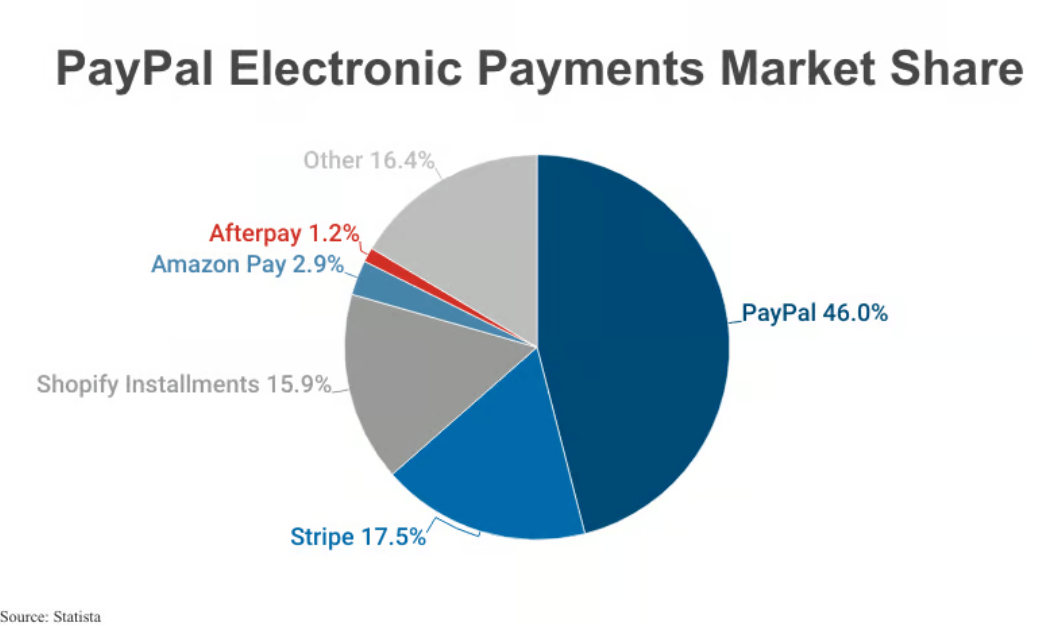

PayPal 是一個雙向網絡,連接消費者和商家,反之亦然。使用您平台的消費者越多,商家對您業務的價值就越大。反過來也一樣:您擁有的商家越多,吸引到您平台的消費者就越多。因此,這是一個規模至關重要的行業。您的規模越大,其他人對您產品的價值就越大。這就是為什麼PayPal 控制着近一半的電子市場份額,未來將繼續成為競爭優勢。

分析圖表,你會注意到,除了 PayPal 和亞馬遜,幾乎所有公司要麼幾乎不賺錢,要麼虧損。儘管通過其平台的支付量接近 1 萬億美元,但 Stripe 仍然幾乎不賺錢。如果這種支付量仍然導致你幾乎虧損,那麼對於市場份額或交易量較低的公司來說,還有什麼可做的呢?當然,PayPal 的一些競爭對手可能在某些細分市場中獲利,儘管交易量較低,但總體而言,規模很重要。在一個規模很重要的行業中,很難擊敗領導者,因為進入者通常會耗盡資源來努力達到維持業務的規模。除非行業發生重大顛覆,徹底改變客戶和商家在電子支付中尋求的價值主張,例如安全性和無摩擦交易,否則預計 PayPal 在可預見的未來將繼續在這個市場上佔據主導地位。

亞歷克斯·克里斯 (Alex Chriss) 在 PayPal 2024 年第一季度財報電話會議上的講話中完美地總結了這一點。

大家都知道,我非常熱衷於幫助小企業取得成功。坦率地說,PayPal 在這方面沒有引起重視。多年來,我們一直在貶低產品,並做出定價決策,這對我們的市場定位產生了負面影響。儘管如此,我們仍然擁有世界上最多的中小企業,他們正在使用我們的產品,並渴望我們為他們做更多的事情。我們正在投資這一領域以糾正我們的路線。我們在這裏服務並贏得小企業市場。

PayPal 與中小型客戶的關係可以追溯到它與 eBay 合作的時期,當時它主要服務於 eBay 平台上的小型賣家。從那時起,中小企業一直是 PayPal 得以發展到今天規模的基礎部分。它的集成和使用方便,讓商家可以使用品牌 PayPal 按鈕輕鬆設定在線商店的付款結賬。此外,商家和客戶之間的安全交易只是錦上添花,這讓 PayPal 自與 eBay 分道揚鑣以來實現了驚人的增長。PayPal 正在迴歸本源,通過 Braintree 減少對大客戶的曝光,重新專注於中小企業。聘請 Alex Chriss 進一步證實了這一承諾。PayPal新任首席執行官 Alex Chriss 的專業知識補充了這一戰略轉變;他在 Intuit 任職期間為中小企業服務的多年經驗將在 PayPal 的新戰略中得到充分運用。

此外,迎合小型企業讓 PayPal 能夠保留高附加值服務,無論是品牌結賬還是非品牌結賬,因為這一細分市場的客戶通常沒有深入的技術專業知識或時間自己進行集成。他們寧願將大部分注意力放在覈心業務上,並依靠外部提供商提供這項服務。PayPal Complete Payments 或 PPCP 和 PayPal Fastlane 是近期的創新,相信它們將在這一細分市場中獲得關注。兩者都承諾通過 PPCP 為客戶提供易用性和集成性,並通過 PayPal Fastlane滿足消費者對更快、更順暢的客人結賬的要求。

經過最近的拋售,PayPal 目前的市值約為 800 億美元。管理層已預計 2025 年的自由現金流將達到 60 億至 70 億美元。這相當於約 12.3 倍的遠期 EV/FCF,約 8.5% 的自由現金流收益率。對於一家強大且盈利的企業來說,這是一筆好交易,無論其增長是否正在放緩。歷史上無數次,市場都得出結論,認為該公司的增長已達到頂峯,但它卻找到了重塑自我並進一步增長的方法。支付 8.5% 的自由現金流收益率,同時獲得高增長行業中強大且盈利的業務,而不是 4.4% 的美國 10 年期政府債券的替代品?這是一筆相當不錯的交易。公司重塑自我幾乎是額外的獎勵。

PayPal 面臨着來自各方面的激烈競爭,從專業的金融科技公司、銀行和傳統支付網絡,到將金融嵌入其價值鏈以作為其產品或生態系統的補充價值主張的公司。本質上,所有繞過使用 PayPal 按鈕或服務的支付方式都對 PayPal 構成威脅。此外,無品牌結賬在商家中持續流行,使他們能夠成為客戶結賬體驗的一部分,這在本質上也對 PayPal 的品牌結賬構成了威脅。雖然 PayPal 在戰略上專注於中小企業中利潤率更高的無品牌結賬,但與品牌的 PayPal 結賬按鈕相比,這對他們來說始終是一項利潤率較低的交易。但是,由於擔心蠶食其高利潤率的品牌結賬而無所作為是一個更糟糕的決定。