作者 | Beersheba Research

編譯 | 華爾街大事件

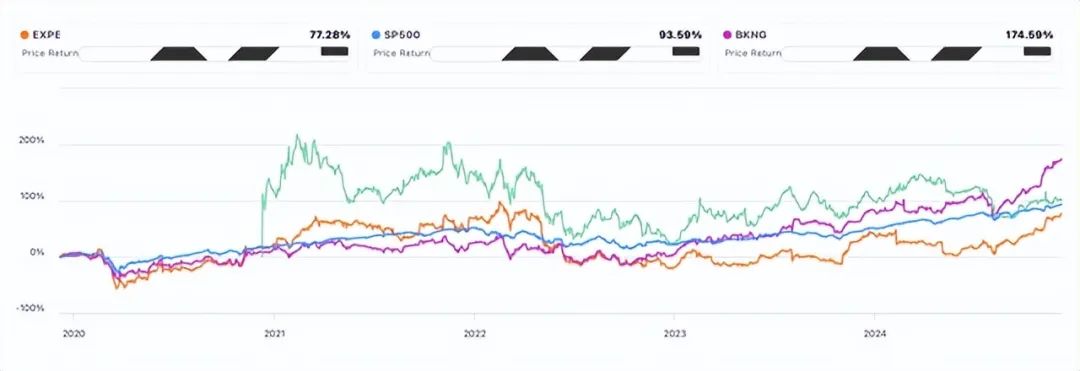

Airbnb、Booking(NASDAQ:BKNG)和 Expedia是三大以美國為中心的旅遊平台。Airbnb 專注於另類住宿,而 Booking 和 Expedia 則專注於傳統住宿住宿(即酒店)、另類住宿、航班和汽車租賃。這三家公司都有旅遊運營商市場,但這只是其業務的一小部分。股價表現截然不同。在過去五年中,Booking 的表現優於Booking 和標準普爾 500 指數。它也優於自 2021 年 12 月 Airbnb 首次公開募股 (IPO)以來。

可以嘗試歸因Airbnb 表現不佳的原因是其 IPO 時的估值很高,需要時間才能成長。這可能是部分原因,但真正的原因是 Booking 在非標住宿領域搶佔了 Airbnb 的市場份額。相比之下,Expedia 的增長速度並沒有那麼快。

似乎已經是很久以前的事情了,但我們中的一些人會記得,在互聯網出現之前,我們對旅行目的地的住宿選擇了解甚少。我們對酒店的質量、周邊環境、外觀(如果我們要開商務會議,這一點很重要)、安全、清潔度或員工的專業性知之甚少。

因此,品牌知名度較低的酒店往往很難吸引那些不了解其客房質量和服務質量的旅客。透明度低使得品牌知名度較高的酒店和旅行社中間商能夠從旅客那裏獲得高額佣金。

隨着互聯網變得越來越普遍,許多 OTA 應運而生,將旅行社店面搬到了線上。這些 OTA 讓二線和小品牌酒店更容易直接在其網站上列出,讓它們有機會在符合潛在旅行者的搜索條件時與品牌酒店一起展示,而無需支付鉅額廣告費用。此外,豐富的圖片、客人評論和評分讓潛在旅行者有信心預訂他們原本一無所知的酒店。這使得小型酒店比品牌酒店更具優勢,提高了入住率,減少了未售出的「易變質」客房晚數。

OTA的進入削弱了部分大型酒店品牌的優勢,推動了知名度較低的酒店入住率上升,並擠壓了線下旅行社的佣金,最終讓終端消費者受益,他們現在擁有了更多的選擇,並且支付了更少的旅行住宿費用。

Booking 在整合大量酒店資產組合方面做得尤為出色,並與 Expedia 聯手整合了 OTA 領域,2019 年在美國(旅遊業最大的國家)佔據了 92% 的市場份額。兩家公司都受益於規模經濟,並有能力搶佔大型和線下旅行社倒閉後留下的市場份額。

此外,由於兩家公司都具有類SaaS(軟件即服務)的特性,隨着市場份額的擴大,它們將享受到SaaS模式固有的經營槓桿帶來的利潤率擴大。

儘管現在大量的酒店、汽車旅館和旅館都可以通過線上預訂,但世界各地仍然有許多第二套住房、額外的臥室、私人住宅、甚至客廳沙發可以出租給旅行者,而房東的邊際成本幾乎為零。

互聯網革命繼續連接着更多的人,使更多的信息以前所未有的成本和速度進行交換。在Airbnb、Booking 和 VRBO(Vacation Rental By Owner,Expedia 旗下)讓擁有未充分利用的住房空間的房東可以輕鬆聯繫到之前不划算的潛在租客,並通過在線評論剔除不良房東和租客。因此,現在可以利用未充分利用的住宿空間出租來賺取收入,而房主的增量成本相對較小,房主和租客都信心十足。

Airbnb 經常被視為替代住宿領域的典範。然而,VRBO 一直是 Airbnb 的長期競爭對手,而 Booking 在過去幾年中也已進軍這一快速增長的領域。

Booking 是旅遊行業的市場份額領先者,隨着疫情導致的旅行需求下降,Booking 的市場份額也在快速增長。深入挖掘後可以發現,Booking 的增長是由其替代住宿業務推動的,該業務一直在從其他旅遊公司手中搶奪市場份額。

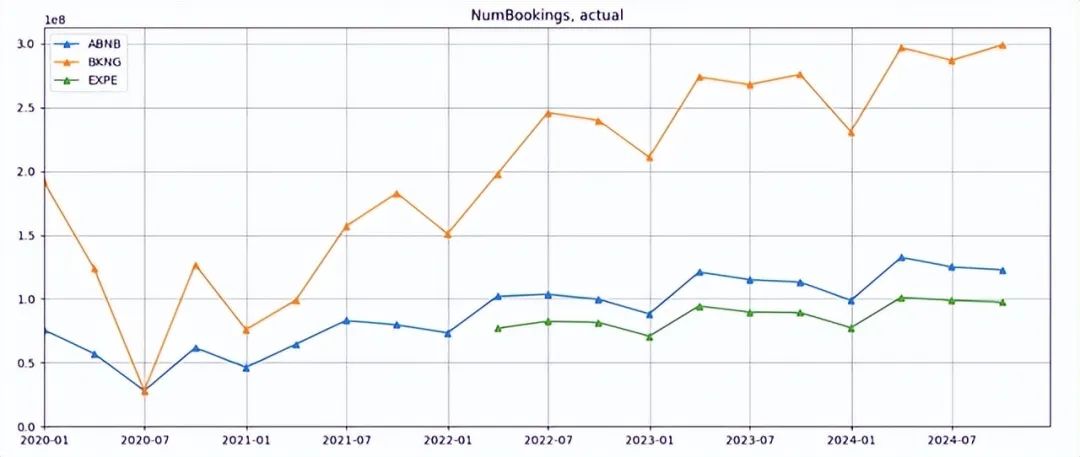

最相關的指標是預訂數量,因為它可以衡量平台的實用性。Booking 領先 Airbnb 近 2.5 倍,領先 Expedia 3 倍。在這三者中,Booking 的份額超過 55%。

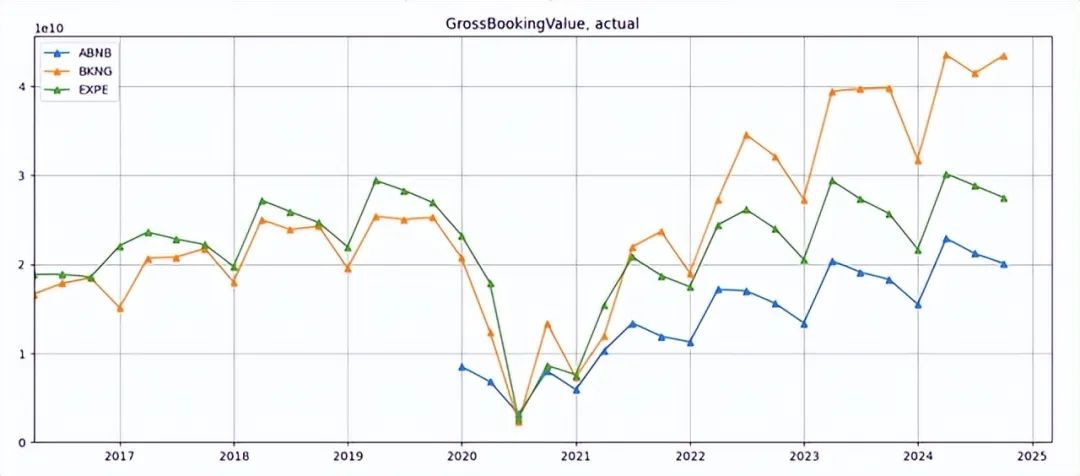

不過,Booking 在總預訂價值方面的領先優勢較小,因為 Expedia 和 Airbnb 的平均每晚房價都更高,這是由於地理位置和房源類型的差異。Expedia 的高端房源比例更大,而且更多地面向美國市場,這兩個市場的房價都更高。相比之下,Booking 在國際市場上列出的房源更多是「普通」房源,房價較低。

(另外,Booking.com擁有更高的「佣金率」,即收入/總預訂價值,因為大部分客房都是作為「代理」物業進行交易的,在這種情況下,Booking.com只收取和預訂客房佣金作為收入,但利潤率要高得多)。

旅行者出門在外時,每晚都需要一個地方住宿。隨着疫情的結束,商務旅行和「報復性」旅行強勢反彈,再加上旅遊業的長期持續增長,這對旅遊業來說是個好兆頭。

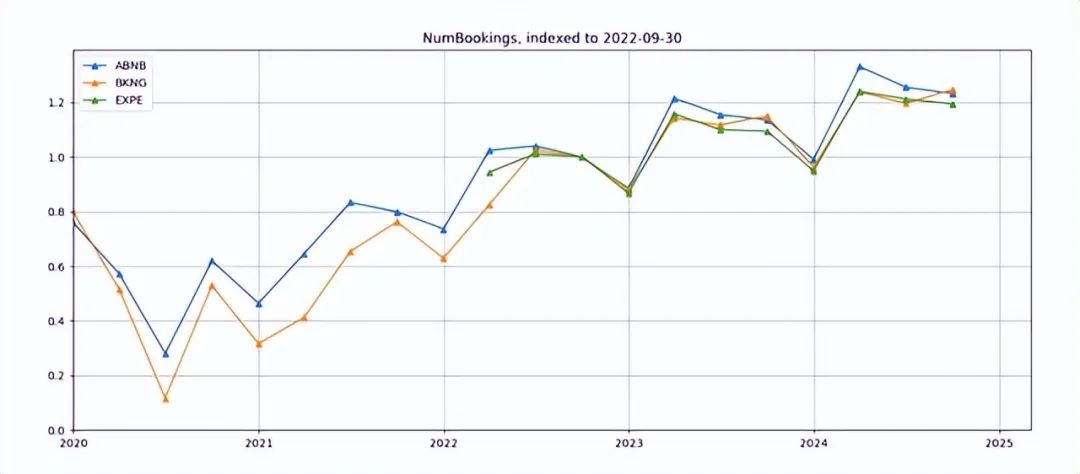

在過去兩年中(即自 2022 年 9 月 30 日結束的季度以來),Airbnb 和 Booing 的客房晚數增長了 20% 多一點,即年均增長 10% 左右,而 Expedia 的增長速度略慢。這有點違反直覺,因為人們本來預計 Booking 的增長速度會更慢,因為它在滲透率更高的傳統酒店客房細分市場佔有很大的份額。

深入挖掘(使用 Booking 管理層在財報電話會議上提供的替代住宿數據)可以發現,Booking 的間夜量增長是由其替代住宿部門(綠色虛線)推動的,該部門的增長速度明顯快於 Airbnb 的間夜量(紅色虛線)。

截至 2024 年 9 月 30 日的季度,Airbnb 提供了約 1.22 億晚住宿(但請記住,這個數字包括導遊在其平台上與客戶匹配提供的「體驗」,因此數字較低),而 Booking 提供了 1.026 億晚住宿。

Airbnb 提供的替代間夜量仍比 Booking 的替代住宿部分多出約 17%,但過去幾年差距一直在穩步縮小。

然而,Booking 的替代住宿間夜量較上年同期增加了 75%。Airbnb,相對於 2022 年初增量替代住宿間夜量幾乎均等增長。

Booking 在非標住宿新增客房晚數中所佔份額越來越大。如果這種趨勢持續下去,Booking 趕上其他競爭對手只是時間問題。Airbnb 位於替代住宿領域。

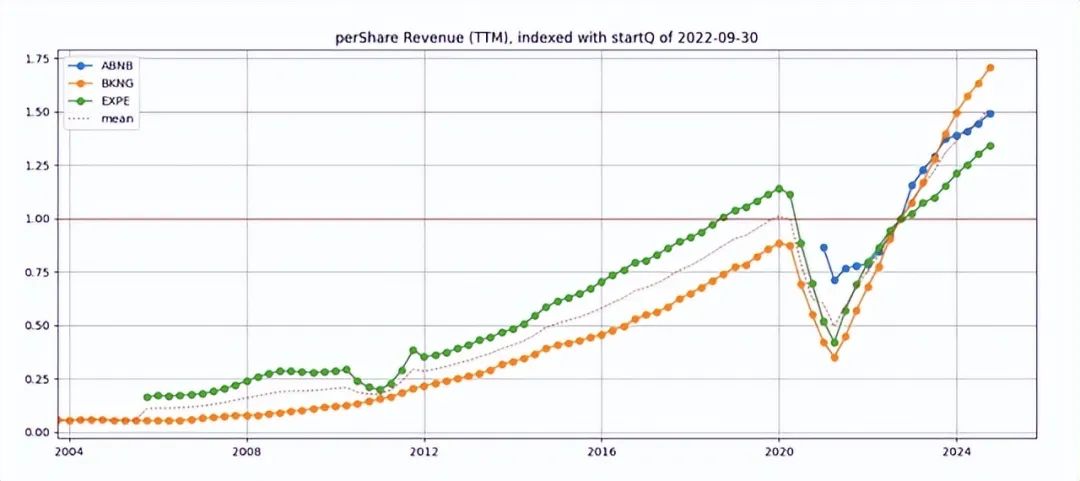

雖然過去兩年三家公司的間夜量增長情況相似,但 Booking 的每股收入增幅超過了由於更高的收費率和減少的份額數量(自 2016 年以來 Booking 已將其份額數量減少了近三分之一),Airbnb 和 Expedia 的市場份額下降幅度很大。

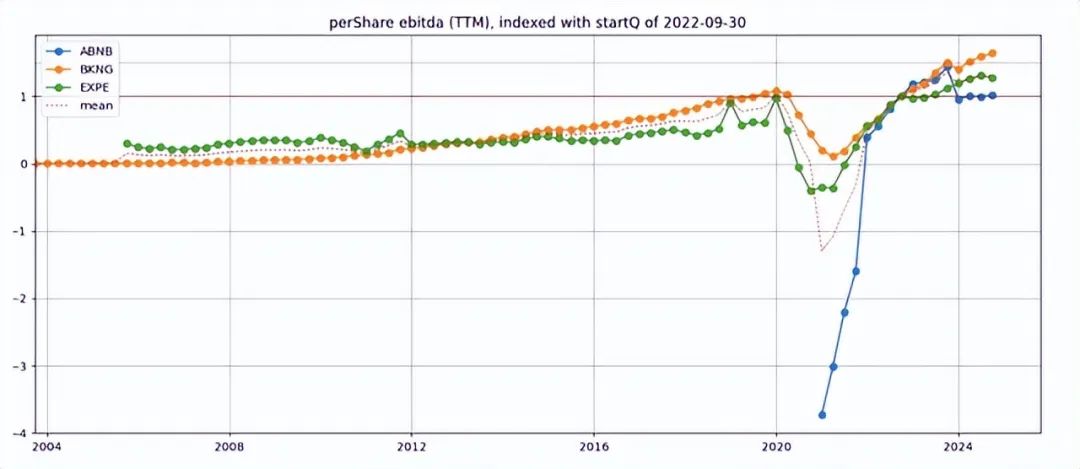

Booking 每股 EBITDA 增幅同樣高於Airbnb 和 Expedia 的利潤率一直保持穩定,並且受益於股份數量的減少。

Booking 是日益增長的在線旅行社領域的市場領導者。此外,該公司還在快速增長的替代住宿領域搶佔市場份額。Airbnb。不過,鑑於其自由現金流收益率與其 10 年範圍一致(不包括 2020-2022 年),其估值合理。