作者 | Julian Lin

編譯 | 華爾街大事件

官方消息稱,Adobe(NASDAQ:ADBE)現在已成為生成式人工智能的受害者。或者至少這似乎是華爾街得出的結論,該股被排除在更廣泛的科技股反彈之外。投資者可能會對收入增長放緩感到失望,因為他們之前可能希望人工智能加速增長。但在股價掙扎之後,估值已經反映了對增長的擔憂,預計投資者最終會更加關注收益質量和豐厚的股東回報計劃。

儘管沒有跡象表明增長率可能會好轉,但分析師仍然堅持看漲觀點,因為耐心是關鍵。

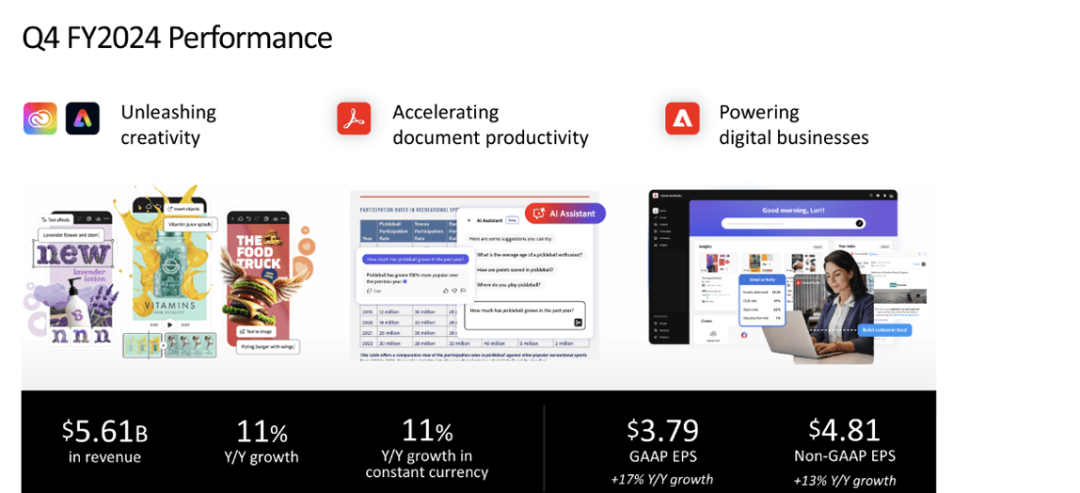

最近一個季度,這家企業科技公司實現了 17% 的 GAAP EPS 增長,不過投資者可能更關注更為溫和的 13% 的非 GAAP EPS 增長率和 11% 的按年收入增長率。

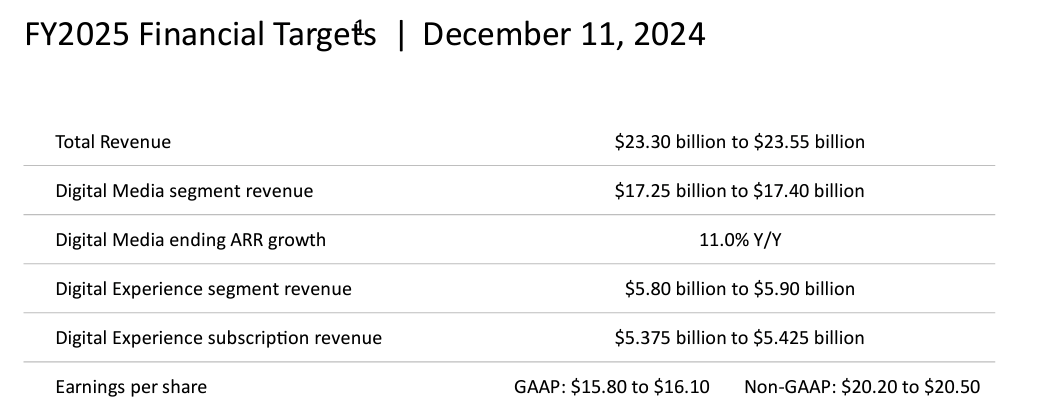

剩餘履約義務按年增長 16% 至 199.6 億美元,其中 cRPO 按年增長 13%。當前剩餘履約義務通常被視為未來收入增長的預測指標,但這似乎並未如預期般發揮作用。展望未來,管理層預計下一財年的收入將高達 235.5 億美元,按年增長僅為 9.3%。管理層確實預計非 GAAP 每股收益將增長 11%,但這對那些希望收入增長加速的人來說並沒有多大安慰。

值得提醒的是,這是一支歷史上在營收上表現優異的管理團隊,或許,考慮到缺乏生成式人工智能的回報,他們正在尋求適當調整預期。

電話會議中的情況確實如此,管理層反覆表示他們對預計的增長率感到自豪。分析師們確實持懷疑態度,其中一位質疑,鑑於明顯缺乏定價權,是否存在一些「價格敏感性」。事實上,生成式人工智能似乎更像是一種留住員工的產品,而不是收入的助推器,一些人擔心它甚至可能提升競爭環境。

按最近的價格計算,Adobe的交易價格僅為收益的 20 倍左右。

值得注意的是,該股的交易價格僅為銷售額的 8 倍左右。不久前,該股的交易價格常年在銷售額的 12 倍左右。

由於強勁的營收增長率和一流的利潤率,Adobe之前的溢價是合理的。增長率正在放緩,但利潤率仍然保持彈性。長期來看,淨利潤率最終將在 45% 左右。這使得估值僅為長期收益的 18 倍左右。考慮到經常性收入基礎和淨現金資產負債表,公允價值範圍約為收益的 20 倍至 30 倍,或銷售額的 9 倍至 13.5 倍左右。該股提供了該範圍的多重擴張上行空間,儘管目前尚不清楚是否有明顯的催化劑推動此舉上漲——或許積極的股票回購最終會起到作用。即使不假設多重擴張上行空間,看到該股從持續的收入增長和大約 4% 的收益率中實現 13% 左右的兩位數上漲空間。

Adobe的增長率可能會比預期更快下降,這可能是由於競爭。預計由於其高利潤率和股票回購計劃,該股將受益於相當大的下行支撐,但如果增長前景崩盤,這種支撐可能會是暫時的。同樣,Adobe也有可能真的受到生成式人工智能的顛覆,其產品正變得越來越商品化。

分析師在「最佳成長股」中報道的成長股中,超過 50%被評為「持有」或「賣出」。然而就在兩年前,超過 80% 的成長股被評為「買入」或「強力買入」。

並非所有成長股都存在泡沫,但泡沫破裂可能會帶來全面影響。

成長型投資者可能會對 Adobe無法加速生成式 AI 的增長率感到失望,因為其指引反而呼籲減速增長。他們忽略了大局,因為該公司仍然是一頭搖錢樹,而且正在回購股票。未來有理由實現兩位數的上漲,但投資者可能仍應降低預期,因為似乎沒有明顯的多重擴張催化劑。